券商正在经历 IPO 极端环境。最新数据统计显示,截至 8 月 18 日,年内新上市企业为 54 家,是去年同期的四分之一,募资合计 406.45 亿元,同比下滑 86.26%。

以下是 IPO 市场八大极端数据情况:

一是全年已过近四分之三,年内 IPO 上市家数、募资额,分别仅是去年全年的六分之一、九分之一;

二是年内全市场 IPO 募资额,仅与单家头部券商去年全年 IPO 募资额相当;

三是仅 22 家券商有 IPO 项目,是去年同期 48 家券商的一半;

四是各家券商 IPO 数量较少,甚至为去年同期零头,去年同期保荐 10 家 IPO 的申万宏源证券承销保荐,今年内颗粒无收;

五是 357 家 IPO 终止,其中,351 家因撤材料终止,分别同比增 96.15%、107.69%;

六是目前在审数量仅 338 家,不足去年同期的一半,去年同期在审 806 家;

七是沪深两所年内仅新增 2 家企业申报,去年同期为 691 家;

八是年内券商 IPO 保荐承销费收入为 26.49 亿元,同比减少 84.39%。

IPO 募资额不足一家头部券商全年水平

今年时间已经过去近 9 个月,年内上市数量仅是去年全年的六分之一,融资额的九分之一。2023 年全年,共计 313 家公司发行上市,募集资金总额达 3520.55 亿元;2023 年同期,企业上市 235 家,募资合计为 2958.7 亿元。

年内全市场 IPO 募资额,不足头部券商海通证券、中信证券、中信建投、国泰君安去年全年 IPO 募资额。2023 年,IPO 保荐承销实际募资额超过百亿的有 7 家,分别是海通证券 (569.33 亿元)、中信证券 (501.85 亿元)、中信建投 (421.14 亿元)、国泰君安 (411.42 亿元)、中金公司 (328.41 亿元)、民生证券 (205.55 亿元)、华泰联合 (149.71 亿元)。

易董数据统计显示,目前,年内仅有 22 家券商有 IPO 项目,不及去年同期的一半。2023 年同期,有 48 家券商有 IPO 保荐项目。

IPO 保荐项目 「个位数」

面对极为恶化的 IPO 市场环境,投行业务量萎缩严重。年内完成 6 单企业 IPO,即可成为行业领头羊。

年内,券商保荐 IPO 数量均仅 「个位数」,以下为头部投行年内 IPO 表现:

中信证券 IPO 保荐 6 家,去年同期为 26 家,同比减少 20 家;实际融资合计为 67.73 亿元,同比下滑 85.37%;保荐承销费收入为 3.77 亿元,去年同期为 27.33 亿元,同比减少 86.21%;

中信建投 IPO 保荐 6 家,去年同期为 24 家,同比减少 18 家;实际融资合计为 36.18 亿元,同比下滑 90.43%;保荐承销费收入为 2.24 亿元,去年同期为 20.15 亿元,同比减少 88.88%;

华泰联合 IPO 保荐 5 家,去年同期为 13 家,同比减少 8 家;实际融资合计为 59.13 亿元,同比下滑 52.08%;保荐承销费收入为 3.7 亿元,去年同期为 8.96 亿元,同比减少 58.71%;

民生证券 IPO 保荐 5 家,去年同期为 16 家,同比减少 11 家;实际融资合计为 39.83 亿元,同比下滑 76.67%;保荐承销费收入为 2.89 亿元,去年同期为 13.65 亿元,同比减少 78.83%;

海通证券 IPO 保荐 5 家,去年同期为 15 家,同比减少 10 家;实际融资合计为 32.57 亿元,同比下滑 93.46%;保荐承销费收入为 2.49 亿元,去年同期为 18.09 亿元,同比减少 86.24%;

国泰君安证券 IPO 保荐 3 家,去年同期为 12 家,同比减少 9 家;实际融资合计为 20.18 亿元,同比下滑 94.3%;保荐承销费收入为 1.28 亿元,去年同期为 13.21 亿元,同比减少 90.31%;

中金公司 IPO 保荐 3 家,去年同期为 11 家,同比减少 8 家;实际融资合计为 14.96 亿元,同比下滑 95%;保荐承销费收入为 1.07 亿元,去年同期为 9.57 亿元,同比减少 88.82%;

国金证券 IPO 保荐 2 家,去年同期为 11 家,同比减少 9 家;实际融资合计为 7.62 亿元,同比下滑 87.61%;保荐承销费收入为 0.69 亿元,去年同期为 5.41 亿元,同比减少 87.25%;

国信证券 IPO 保荐 1 家,去年同期为 10 家,同比减少 9 家;实际融资合计为 12.08 亿元,同比下滑 83.82%;保荐承销费收入为 0.77 亿元,去年同期为 4.71 亿元,同比减少 83.65%。

此外值得关注的是,有大投行年内无 IPO 保荐承销业务产生。申万宏源证券承销保荐年内 IPO 保荐承销业务无一落地,公司去年同期承销 10 单 IPO 业务,收取保荐承销费用为 4.19 亿元。

年内券商 IPO 保荐承销费收入为 26.49 亿元,去年同期 169.73 亿元,同比减少 84.39%。

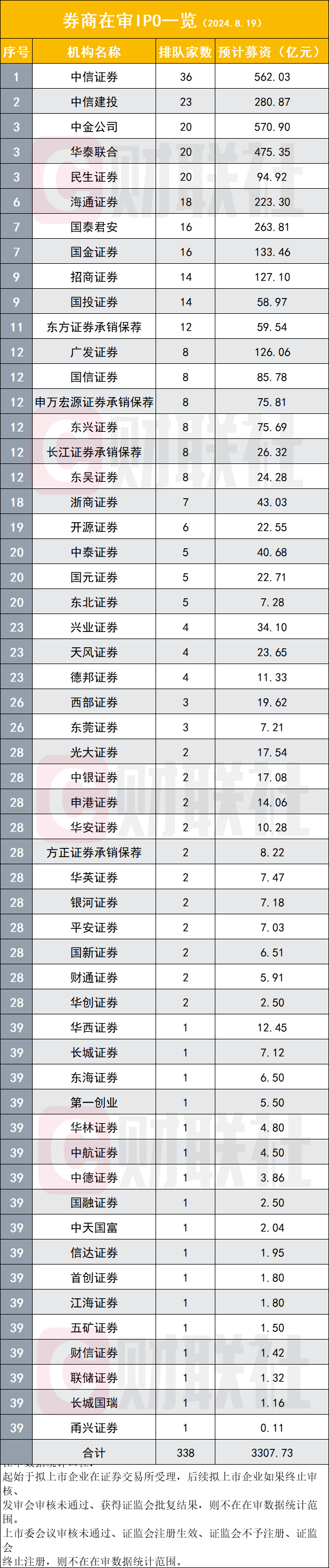

在审数量仅 338 家,去年同期 806 家

目前,55 家券商有 IPO 在审项目,各板块在审企业共 338 家,同比下滑 58.07%,去年同期为 806 家。

中信证券居排队在审数量之首,有 36 家排队在审;中信建投次之,有 23 家排队;中金公司、华泰联合、民生证券各有 20 家在审。

海通证券有 18 家,国泰君安、国金证券各有 16 家,招商证券、国投证券各有 14 家,东方证券承销保荐有 12 家、广发证券、国信证券、申万宏源证券承销保荐、东兴证券、长江证券承销保荐、东吴证券各有 8 家,浙商证券有 7 家,开源证券有 6 家。

中泰证券、国元证券、东北证券各有 5 家,兴业证券、天风证券、德邦证券各有 4 家,西部证券、东莞证券各有 3 家,光大证券等 11 家券商各有 2 家,华西证券等 17 家券商各有 1 家在审排队。

沪深交易所仅新增 2 家企业申报

在审排队持续收缩之下,是企业申报数量的急剧下滑。

最新数据显示,截至 8 月 18 日,年内新增申报企业仍为 32 家,是去年同期的十分之一。2023 年同期,新增申报企业为 331 家。自 7 月 1 日以来,近两个月时间,无新增申报企业。

32 家申报企业中,北交所有 30 家,上交所科创板有 1 家,深交所主板 1 家。

357 家 IPO 终止,撤材料 351 家

不容忽视的,高撤否是导致在审数量的快速减少的另一主要原因。

年内,沪深北三家交易所终止审查 IPO 企业 357 家,较去年同期增加 175 家,增幅为 96.15%;其中年内因撤材料终止有 351 家,占比达 98.32%,同比增 182 家,增幅为 107.69%。2023 年同期,IPO 终止 182 家,其中因撤材料终止的有 169 家。