车市 「金九」 数据集中出炉!

10 月 1 日,比亚迪、理想、鸿蒙智行、蔚来、小鹏、零跑等车企发布 9 月 「成绩单」。除了销量 (交付量) 等数据亮眼,多家车企还提及 「创单月交付量历史新高」。

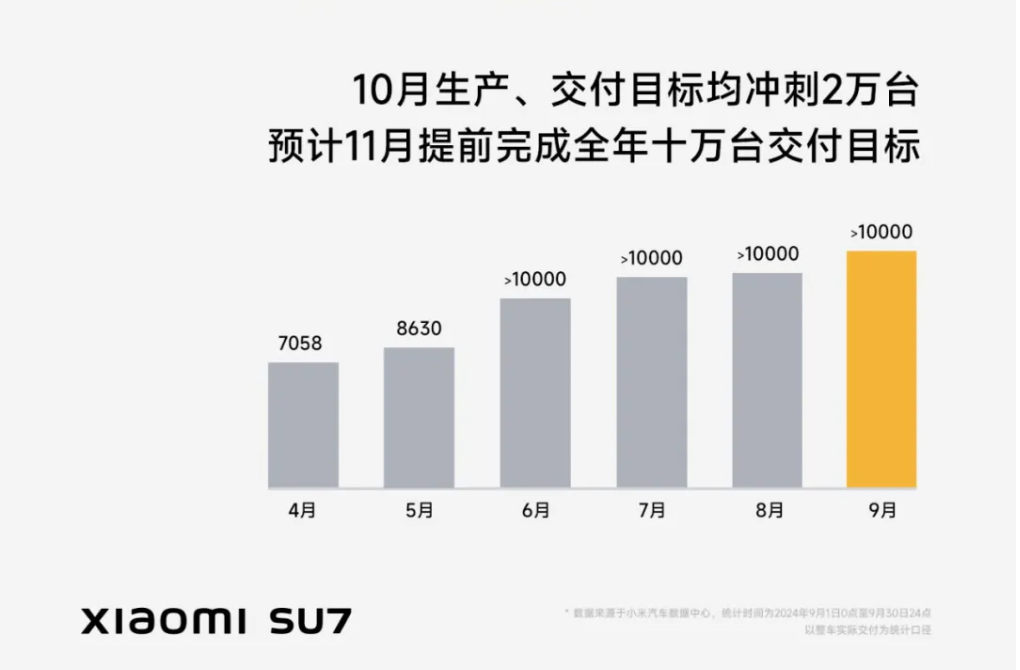

小米汽车作为新能源车领域 「黑马」,9 月交付量仍称超 1 万辆,但预计 10 月交付量将超 2 万辆。

9 月车市相较以往更为火热。中国汽车流通协会预计,9 月乘用车终端销量在 210 万辆左右,同比、环比将实现双增长。

中国汽车流通协会分析称,9 月新车上市热销、秋季车展启动、国庆自驾游热潮,均在促进汽车销量提升,并且汽车报废更新与以旧换新政策也在逐步激活汽车市场。

部分车企将提前完成年度销量目标

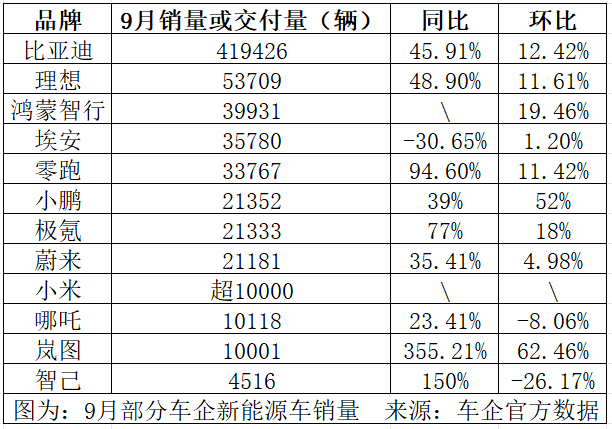

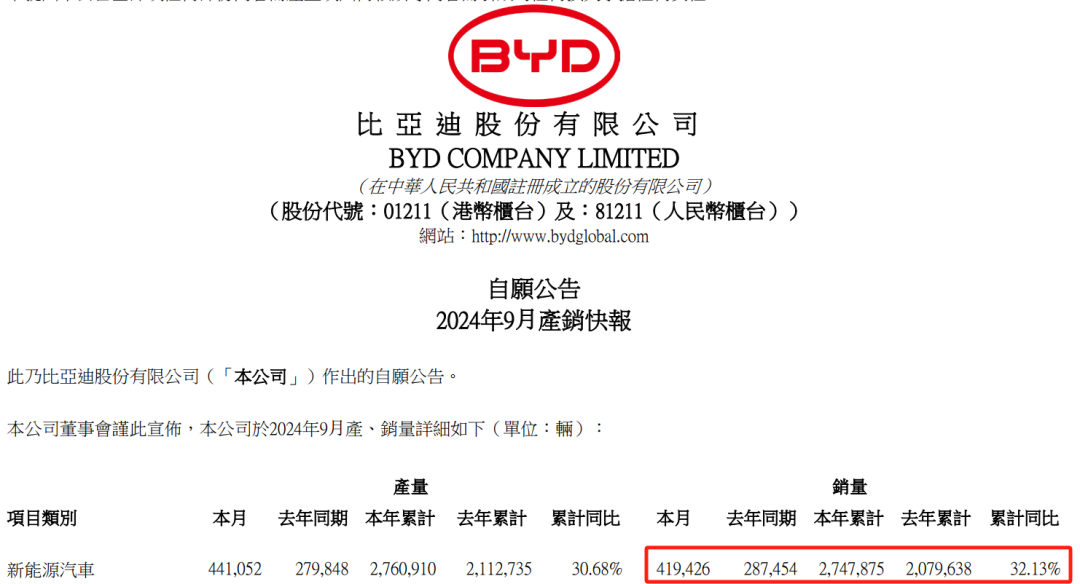

9 月,比亚迪新能源车销量为 41.94 万辆,同比增长 35.97%,环比增长 12.42%。

2024 年前三季度,比亚迪新能源车销量达 274.79 万辆,同比增长 32.13%。

上述数据呈现两个重要信息:一是比亚迪月度销量再创新高超 40 万辆;二是比亚迪或将在 11 月完成年度销量目标。

比亚迪此前制定 2024 年销量目标在 362.4 万辆以上。以此换算,比亚迪要完成该目标,2024 年第四季度只需要销售 87.61 万辆新能源车。

由于比亚迪 9 月销量已超 40 万辆,要在 11 月完成年度销量目标,10 月、11 月的平均销量需要达到 43.81 万辆。

记者注意到,预计提前完成年度销量 (交付量) 目标的车企,还有小米汽车。

小米汽车预计 2024 年 11 月完成全年 10 万辆的交付目标。9 月,小米汽车的交付量超 1 万辆,已连续 4 个月达成超 1 万辆的交付目标,并且自 10 月开始将持续提产,月度生产和交付目标将超 2 万辆。

小米集团董事长雷军在 10 月 1 日的直播中提到,小米汽车当前每周新增锁单在 4000 辆以上,交付周期已排到 2024 年 2 月以后。

多家造车新势力持续回升

9 月,蔚来、小鹏、理想、零跑、极氪等造车新势力,均呈现持续增长态势,并且多家车企在成绩单中均提到关键词 「创单月交付量历史新高」。

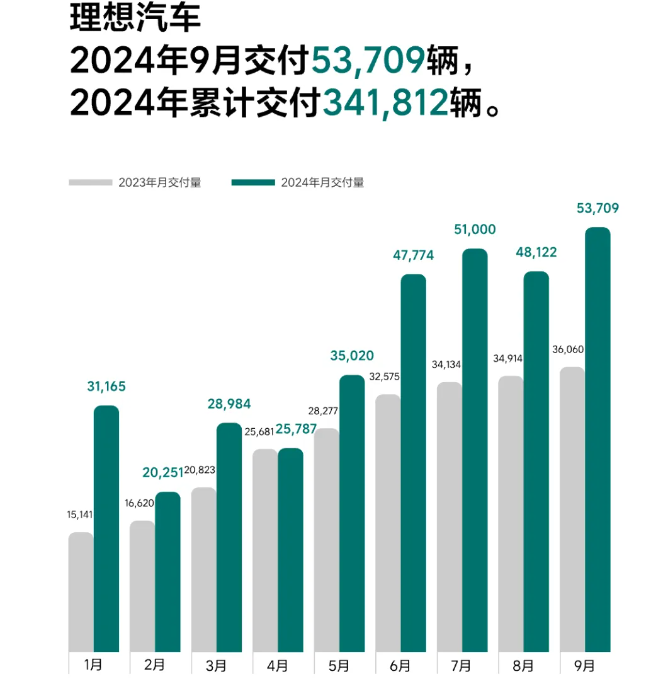

其中,理想汽车的月度交付量,持续领跑其他三家车企,并且 9 月的单周交付量首次同时超越豪华品牌奔驰、宝马和奥迪。

「随着新能源车的渗透率逐渐超过 50%,品牌头部效应愈发明显。」 理想汽车董事长兼 CEO 李想表示,自 2024 年第三季度以来,在 20 万元以上的新能源车市场,TOP3 品牌集中度已达 50%,理想汽车市占率超 17%。

截至 9 月底,理想汽车的累计交付量达 97.52 万辆,10 月将迎来第 100 万辆新车下线和交付。李想表示,这意味着新能源车的智能化,特别是智能驾驶技术的发展将迈向全新阶段。

零跑、蔚来、小鹏均强调,新车型助力其月度交付量提升。

零跑称,公司全新 B 系列首款车型零跑 B10 将亮相巴黎车展,并且零跑 C10、零跑 T03 在欧洲上市,有望成为销量增长新引擎。

蔚来第二品牌乐道的首款车型 L60 于 9 月下旬开始交付,9 月交付量为 832 辆。蔚来称,10 月,乐道的生产制造和交付将提速,目前在全国布局 125 家门店,覆盖 57 座城市,近期将持续增加。

小鹏称,公司已完成两次扩产,将为小鹏 MONA M03 的爬产增量做好充分准备。

车企 「金九」 分化加剧

在 9 月的车市销售旺季,已有多家车企呈现颓势。

在第二梯队中,埃安 9 月的表现仍较为弱势,全球终端销量为 35780 辆,同比下降 30.65%,环比增长 1.20%。

埃安是广汽集团布局的新能源汽车品牌,但 7 月、8 月、9 月的销量环比均是微增,并且 2024 年上半年销量为 12.63 万辆,同比下降 39.65%。

更为严重的是,部分新能源车企的 9 月交付量还不如 8 月。

9 月,哪吒的交付量为 10118 辆,同比增长 23.41%,环比下降 8.06%;智己的交付量为 4516 辆,同比增长 150%,环比下降 26.17%。

业内看好车市 「银十」 表现

「预计 10 月终端销量与 9 月相比基本持平。」 中国汽车流通协会分析称,汽车报废更新政策及各地以旧换新政策稳健推进,叠加黄金周车展与自驾游热潮、经销商年末冲刺,车市需求将持续高涨。

8 月至今,已有北京、广州、天津等 15 个省区市发布汽车 「以旧换新」 政策,助推车市 「金九银十」 的销售旺季。

近期,多家车企相继发布新款车企,包含极越 07、哈弗 H6 经典版、问界 M9 五座版、腾势 Z9GT、极氪 7X、深蓝 L07、全新智己 LS6、阿维塔 07、乐道 L60、新岚图梦想家等。

华福证券发布研报分析称,在地方置换补贴纷纷出台的背景下,各家车企冲刺销量,汽车行业的景气度有望持续上升。

国金证券发布研报预计,2024 年车市的 「金九银十」 旺季销量将超预期。2024 年汽车板块的投资机会,更多呈现出结构性特点,看好竞争格局较好的赛道龙头车企,以及具备国际化竞争优势的车企。