机构重金买入的个股后市上涨空间如何?

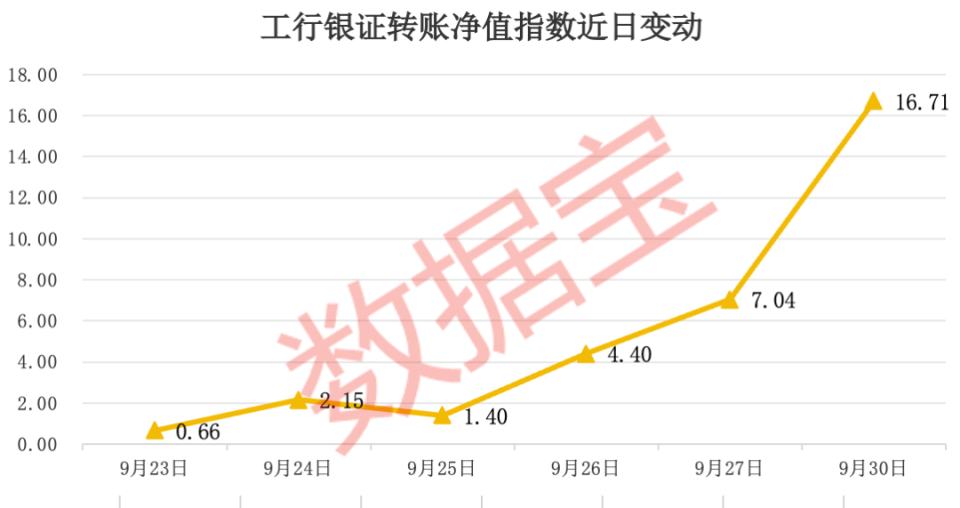

工行银证转账净值指数激增

在一系列政策利好的推动下,A 股市场近期强势反弹,上证指数、沪深 300 等核心指数齐步迈入技术牛市阶段,激发了投资者的参与热情。

据中国工商银行数据,该行 9 月 30 日投资者银证转账资金变动情况净值 (简称 「工行银证转账净值指数」) 激增至 16.71,相较于 9 月 27 日涨幅高达 137.36%,反映出资金 正加速涌入 A 股市场。

三大行业获机构净买入超 50 亿元

对于新入场的资金而言,选择合适的投资方向和标的成为当务之急。

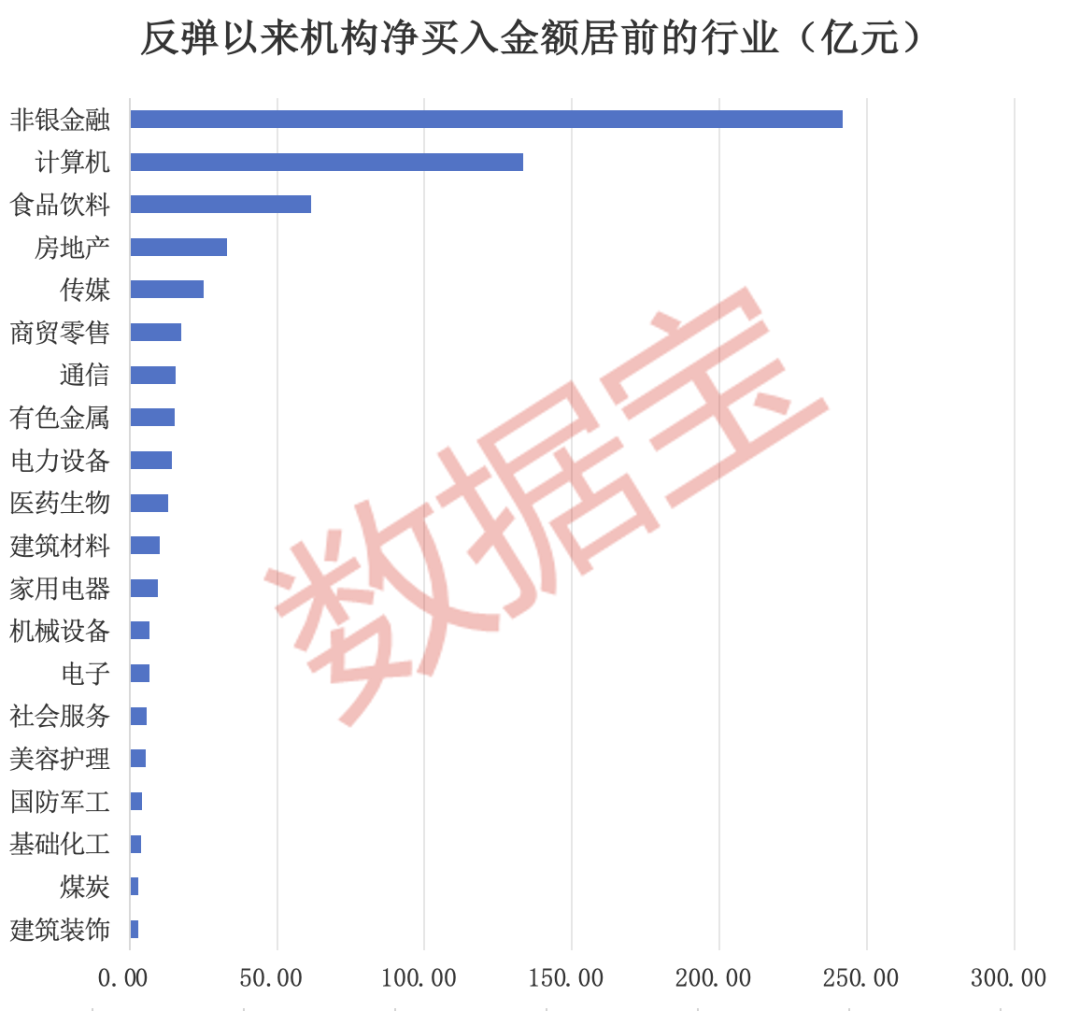

回顾 9 月 18 日以来的大反弹,其间头部企业表现亮眼,而这些企业恰恰是机构投资者的重仓选择。鉴于机构投资者在市场中扮演的关键角色,其持股动态往往预示着市场走势,对投资者有一定的参考价值。

据证券时报·数据宝统计,9 月 18 日—9 月 30 日期间,24 个申万一级行业获机构净买入,其中非银金融、计算机、食品饮料、房地产、传媒等 11 个行业获机构净买入金额均超 10 亿元。

非银金融行业获机构净买入 241.6 亿元,居首位。从细分行业来看,证券板块平均涨幅达 37.78%,市净率 (整体法) 由此前的 1.01 倍提升至 1.39 倍;保险板块其间平均涨幅为 28.77%,市净率由此前的 1.2 倍提升至 1.53 倍,估值均得到一定的提升。

广发证券认为,当前证券公司业绩及监管压力缓释,并购事件吸引增量资金关注,对行业政策利好敏感性提升,市场预期修复初期建议重视券商及证券 IT 的业绩估值高弹性。降准、房地产新政,以及买卖国债的逐渐推进,有望共同推动经济预期修复利好长端利率触底回升,保险资产端直接受益。

从非银金融行业个股来看,东方财富、中国平安、中信证券、华泰证券、国海证券获机构净买入金额均超 10 亿元。其中,东方财富、中信证券、华泰证券二季度末获公募基金持股数量占流通股比例均超 10%。

计算机行业获机构净买入 133.56 亿元,位列第二,板块平均上涨 40.02%,市盈率 (TTM,整体法,下同) 由此前的 30.88 倍提升至 42.67 倍。

长江证券认为,随着政治局会议对经济的关注度明显提升,政策转向明确,财政政策的发力节奏或将明显快于市场预期,从而带动财政企稳,并有望向计算机传导,解决顺周期行业 IT 的需求问题,从而带动其业绩修复。

从计算机行业个股来看,常山北明、润和软件 2 只华为概念获机构净买入超 10 亿元,同花顺、银之杰、拓维信息、恒生电子 4 只软件服务股获机构净买入超 5 亿元。其中,同花顺、恒生电子二季度末获公募基金持股数量占流通股比例均超 8%。

食品饮料行业获机构净买入 61.44 亿元,位列第三;板块平均上涨,市盈率由此前的 16.87 倍提升至 23.42 倍。

兴业证券认为,食品饮料板块有望呈现两步走的节奏,第一步是短期估值水平的修复,第二步是中期基本面转好,当前处于两步走中的短期估值修复期,优选业绩确定性高、同时分红率稳步提升的行业龙头,并持续关注后续财政发力节奏。

食品饮料个股来,五粮液、泸州老窖 2 只白酒股获机构净买入超 10 亿元,二季度末获公募基金持股数量占流通股比例分别为 10.78% 和 19.12%。

12 只潜力股上涨空间超 20%

据数据宝统计,9 月 18 日—9 月 30 日期间,在机构净买入超 1 亿元的个股中,有 12 股获 10 家以上机构评级且最新收盘价距离机构一致预测目标价上涨空间超 20%。

老百姓获 23 家机构评级,最新收盘价较机构一致预测目标价涨幅为 68.38%,居首,二季度末获公募基金持股数量占流通股比例达 9.11%。

东海证券表示,当前行业步入加速整合期,公司作为药店龙头企业,在广覆盖的基础上持续加密优势区域,规模效应显现;同时,公司大力推进火炬计划,盈利能力有望进一步提升。

长春高新获 13 家机构评级,最新收盘价较机构一致预测目标价涨幅为 41.11%,二季度末获公募基金持股数量占流通股比例达 14.31%。

浙商证券表示,2024—2026 年是公司成长曲线切换的关键窗口期,有望从以生长激素销售为主的业务模式,持续向国际领先的深耕妇儿健康的综合药企升级;看好公司从单领域、聚焦国内的 「1.0 时代」 迈向多元化、全球化经营的 「2.0 时代」。