3 月 1 日,第三方研究机构中指研究院发布 《百城价格指数报告》,报告显示,2 月,受部分城市优质改善项目入市影响,百城新建住宅价格环比结构性微涨;二手房市场跌幅持续收窄。从市场交易来看,以深圳、北京、上海为代表的一线城市在春节过后迅速摆脱假期影响,市场活跃度显著提升,节后交易快速复苏。

百城新房价格微涨,各线城市表现分化

2 月,受部分城市优质改善项目入市的积极影响,百城新建住宅价格呈现结构性微涨态势。中指研究院监测数据显示,全国 100 个城市新建住宅平均价格为 16711 元/平方米,环比上涨 0.11%。从城市价格涨跌来看,43 个城市环比上涨,47 个城市环比下跌,10 个城市价格持平。

分城市能级来看,一线及二线城市新房价格表现亮眼,环比分别上涨 0.24%、0.08%。部分核心城市在优质改善项目的强力带动下,新房价格呈现结构性上涨,其中上海、北京新房价格环比涨幅位居百城前两位。与之形成对比的是,三四线城市新建住宅价格环比下跌 0.02%,市场表现相对较弱。

同比数据显示,2 月新建住宅价格同比上涨的城市个数为 58 个。上海、成都、合肥和西安等城市涨幅居前,分别达到 10.72%、6.51%、5.67%、4.17%。泉州、杭州等 15 个城市涨幅在 1%(含)-3% 之间;银川、绵阳等 7 个城市涨幅在 0.5%(含)-1.0% 之间;郑州、烟台等 14 个城市涨幅在 0.3%(含)-0.5% 之间;徐州、株洲等 18 个城市涨幅在 0.3% 以内。

百城二手房价格连续 7 个月环比跌幅收窄

二手房市场方面,2 月全国 100 个城市二手住宅平均价格为 14071 元/平方米,环比下跌 0.42%,但跌幅较上月收窄 0.09 个百分点,已连续 7 个月呈现收窄趋势。从涨跌城市数量来看,仅有 3 个城市环比上涨,97 个城市二手住宅价格环比下跌。

按城市能级划分,一线城市二手住宅价格环比下跌 0.20%,已连续 5 个月维持微跌态势,其中深圳、北京、上海环比跌幅均在 0.1%-0.2% 之间。二线城市二手住宅价格环比下跌 0.46%,不过成都二手房价格已连续 4 个月环比上涨,表现较为突出。三四线城市二手住宅价格环比同样下跌 0.46%。

同比数据显示,2 月 100 个城市二手住宅价格同比均下跌。淮安、盐城等 14 个城市二手住宅价格同比跌幅超 10%,其中淮安跌幅最大,为 15.15%;芜湖、苏州等 62 个城市跌幅在 5%(含)-10% 之间;衡水、肇庆等 16 个城市跌幅在 3%-5% 之间;邯郸、太原等 8 个城市同比跌幅在 3% 以内。

一线城市节后市场快速复苏

从市场表现来看,一线城市在春节过后迅速回暖。以深圳为例,2 月初虽处于春节假期,但节后市场快速复苏。机构监测数据显示,目前深圳一二手看房量已恢复至去年 10 月高峰水平,成交量也接近高峰状态。

乐有家研究中心数据显示,2 月,深圳一二手住宅网签总量超 6000 套,一二手住宅网签量均实现同比翻倍增长。该机构预测随着市场的持续回暖,3 月一二手网签量有望恢复至去年高位水平。

乐有家数据显示,自去年 「9.29 政策」 以来,深圳新房去化速度加快,库存量大幅减少,截至 2 月底,深圳一手预售住宅库存量为 30385 套,去化周期从去年高峰的 26 个月降至 7 个月。不过,随着 3 月份多个新房项目的推出及加推,「库存告急」 问题将得到进一步缓解。

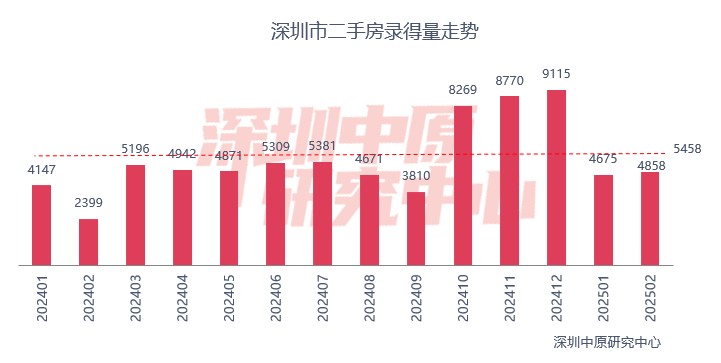

深圳二手房录得量在春节月也能持续稳定在 5000 套左右的荣枯线水平。机构监测数据显示,2 月深圳二手房录得量为 4858 套,环比增长 4%,同比增长 103%。2 月深圳二手住宅网签量为 3677 套,环比下降 19%,同比增长 106%。业内认为,预计随着市场的快速回暖,3 月成交量有望恢复至去年高位,小阳春态势明显。

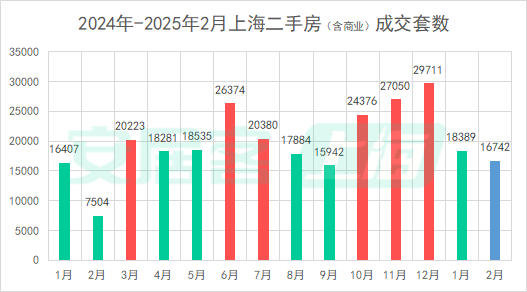

一线城市上海同样表现亮眼,据安居客上海监测数据,2 月,上海二手房 (含商业) 网签量约 16742 套,同比飙升 123%,单日最高成交量 1291 套,节后累计三次成交破千,远超去年同期。为消除春节假期影响,将 1-2 月的成交量综合来看,2024 年 1-2 月二手房累计成交 23911 套,而 2025 年 1-2 月累计成交 35131 套,同比激增 46.9%。

另据安居客平台数据,2 月,上海二手房挂牌均价 (仅安居客) 为 49660 元/平方米,1 月二手房挂牌均价 (仅安居客) 为 49610 元/平方米,环比上涨 0.1%,这是自 2024 年 6 月连续七个月下跌后的首次上涨。

北京市场同样表现出回暖迹象。中原地产研究院统计数据显示,2025 年 2 月,北京全市二手房累计网签量为 11876 套,环比虽下调了 4.8%,但同比仍上涨 87.6%。

中原地产首席分析师张大伟分析认为,北京楼市自 2024 年 9 月份开始的暖冬行情已经延续到了 2025 年一季度,其预计 3 月北京二手房网签成交量有望在 1.8 万套左右。

张大伟认为,整体市场的成交量持续高位运行,成交价格温和上涨将是未来几个月的主要市场特点。从未来市场趋势看,小阳春已经明显出现了,预计 2025 年 3-5 月,整体市场都会在高位运行。

核心城市或迎来 「小阳春」 行情,市场活跃度和信心将进一步提升

中指研究院指出,「止跌回稳」 依旧是今年房地产政策的核心目标,预计已出台的多项政策将加快落地实施。核心城市的限制性政策有望逐步优化,以加速购房需求的释放,各地也将继续加大公积金政策的支持力度,切实减轻居民购房压力。同时,货币化安置城中村改造、专项债资金收购存量土地等举措的推进,将有助于修复市场预期,提振市场信心。

从土地市场来看,2025 年开年以来,核心城市优质地块竞拍热度居高不下,房企参拍积极性显著提升,补仓意愿强烈。2 月以来,上海、杭州出让地块普遍溢价成交,多宗地块溢价率超 30%,成都、苏州核心区地块溢价率也在 20% 以上。

综合来看,随着节后核心城市楼市交易及土地市场的回暖,叠加政策支持和传统营销季的推动,3 月房地产市场有望延续回稳态势,核心城市或迎来 「小阳春」 行情,市场活跃度和信心将进一步提升。