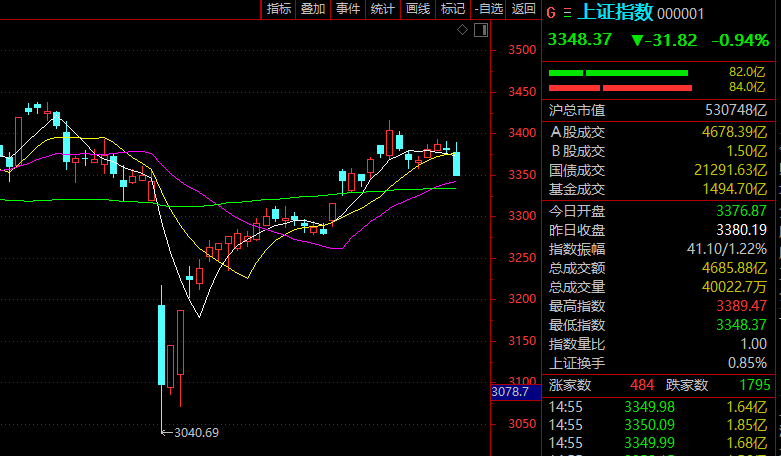

本周,A 股先扬后抑,上证指数,上证 50 等指数在前期高点附近面临压力,市场谨慎情绪升温,导致股指在周五临近收盘时快速回落。周成交萎缩至 5.87 万亿元,日均成交创 5 月以来新低。

融资余额与融券余额同步小幅增加,其中融资余额增加近 20 亿元,融券余额增加 5.56 亿元,连续第 3 周增长。行业方面,汽车获得近 26 亿元融资净买入,为唯一一个净买入超 10 亿元的行业,电力设备、机械设备、有色金属等也获得超亿元净买入。计算机则被净卖出近 12 亿元,非银金融、银行、公用事业等也被净卖出超亿元。

另据 Wind 数据统计,医药生物本周获得逾 168 亿元主力资金净流入,位居申万一级行业榜首,汽车亦获得逾 157 亿元净流入,电力设备、轻工制造、基础化工、传媒均获得超 50 亿元净流入。非银金融净流出逾 44 亿元,计算机净流出逾 20 亿元,钢铁也净流出超亿元。

展望后市,东方财富证券指出,近年来景气行业占比持续偏低对市场投资模式产生新的影响,大部分板块向上弹性空间有限、行业轮动速度加快、交易指标重要度提升。从当前盈利趋势判断,未来一个阶段景气度投资推动的板块预计有限,稳定红利+稀缺景气方向依旧具备底仓配置价值,预计弹性机会大概率仍将在 AI、机器人、服务消费等投资主题间轮动。

东兴证券认为,在 7 月之前市场有望维持大的区间震荡走势,由于市场成交量维持在较低水平,市场成交难以支撑大市值板块持续上涨,因此,这个阶段市场的热端轮动态势将会十分明显,即使人工智能、机器人等产业向好的主线,目前量能情况下也难有整体性上涨基础,因此,积极参与主线轮动将是较为合理的策略。

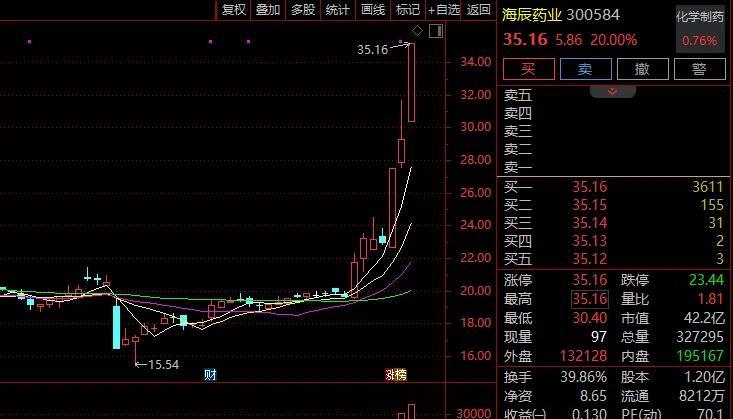

市场热点方面,医药股全周保持强势,板块指数连续第 6 周上涨,并创半年来新高。海辰药业 3 日 2 度 20% 涨停,全周合计大涨逾 51%,新天地、众生药业、海翔药业、塞力医疗等纷纷在周五市场调整时逆势涨停。

近期,医药行业催化事件密集。备受瞩目的 「2025 全国药品交易会」5 月 21 日—23 日在广州举行,作为中国医药行业规模最大、影响力最广的专业盛会,本届交易会吸引了来自全国各地 2000 余家医药企业参展。

接下来,「2025 第 23 届中国 (广州) 国际医疗器械博览会」 将于 6 月 6 日—8 日举行;「第 23 届世界制药原料中国展」 也将于 6 月 24 日—26 日在上海举行;「第 13 届中国医院医疗设备用品 (大湾区) 博览会」 亦将于 6 月 20 日—22 日在深圳举办。

此外,港股上市公司三生制药本周公告,公司及全资子公司沈阳三生与辉瑞公司就自主研发的 PD-1/VEGF 双特异性抗体 SSGJ-707(药品代号) 签订了独家许可协议。三生制药将获得 12.5 亿美元的首付款,以及最高可达 48 亿美元的开发、注册及销售里程碑付款,外加基于产品在许可地区净销售额的梯度双位数百分比提成。

三生制药获得的 12.5 亿美元首付款,刷新了国产双抗出海首付款纪录。在此消息刺激下,三生制药连续大幅跳空高开高走,最高一度飙升逾 72%。

近年来,在国家一系列利好政策的扶持下,我国在创新药领域快速发展,国际市场占有率不断提升。根据医药魔方数据,截至 2024 年末,中国企业研发的活跃创新药数量已达到 3575 个,位居全球首位。在国内获批上市的创新药中,本土产品占比也明显提升,已从 2015 年的不足 10% 提升至 2024 年的 42%。

DealForma 数据也显示,2024 年大型跨国药企引进的创新药候选分子大约有 31% 来自中国,而 2019 年这一数字还为 0。

中国医药保健品进出口商会数据亦显示,2025 年一季度,中国医药保健品出口额为 266.32 亿美元,同比增长 4.39%;进口额延续收缩态势,同比下降 4.42% 至 204.56 亿美元,反映国内产业升级带来的进口替代效应。

兴业证券表示,创新药景气度可持续,「创新+国际化」 的产业趋势不变,始终是医药板块的核心方向。同时可关注基本面开始改善的创新药产业链,海外业务方面订单和业绩已开始恢复,国内业务具备自主可控逻辑。