来源丨凤凰网财经 《IPO 观察哨》

核心提示:

1. 尽管 52TOYS 市场被市场拿来与泡泡玛特对比,但实际盈利能力上差距显著。2022 年到 2024 年,52TOYS 的三年营收从 4.63 亿元攀升至 6.30 亿元,实际上总营收不及泡泡玛特 130 亿元的 5%。

2.52TOYS 在 2024 年的毛利率不足 40%,远低于泡泡玛特 66.8% 的水平。52TOYS 高度依赖授权 IP,自有 IP 开发乏力导致毛利率低下。爆款缺失也是一大难题,其核心产品」 猛兽匣」 三年 GMV 仅 1.9 亿元,与泡泡玛特 Labubu 单年 30 亿销售额形成断层差距。

其财务结构埋藏隐患,三年净亏损累计为 2 亿元。这是受优先股金融负债公允价值变动拖累,叠加存货同比激增 83% 至 1.54 亿元、应收款增 34% 至 5170 万,经营性现金流由正转负,流动负债净额扩大至 5.42 亿元,暴露出运营效率面临的挑战。

————————————————

今年 「谷子经济」 热浪席卷 Z 世代,从动漫周边到潮玩手办,年轻人正把兴趣消费推成新风口。

当泡泡玛特凭借 Labubu 横扫海外市场,市值逼近 3000 亿港元时,越来越多潮玩公司乘着东风,杀入港股战场。

52TOYS 就是其中一个。

近日,52TOYS 母公司 「乐自天成」 提交招股书,披露最新业绩。相比于泡泡玛特一年净利润就有 31 亿,同比增长 189%,这家行业老三的成绩则要逊色不少。

尽管手握蜡笔小新、猫和老鼠等经典 IP 合作版权,2022 年到 2024 年,52TOYS 的三年营收从 4.63 亿元攀升至 6.30 亿元,实际上总营收不及泡泡玛特 130 亿元的 5%,甚至只有泡泡玛特净利润的两成。52TOYS 净利润就更不乐观,2022 年至 2024 年累计亏损约 2 亿元。

在泡泡玛特证明 IP 的印钞机威力后,这家 「潮玩老三」 的上市故事,正在被多个问题困扰。

01 暴利的潮玩生意,怎么三年亏两亿?

52TOYS 的潮玩业务模式,主要围绕 IP 授权展开,一部分 IP 从版权方处获取,生产制造由第三方工厂代工,销售渠道主要依靠经销商,构建的是轻资产运营的体系。

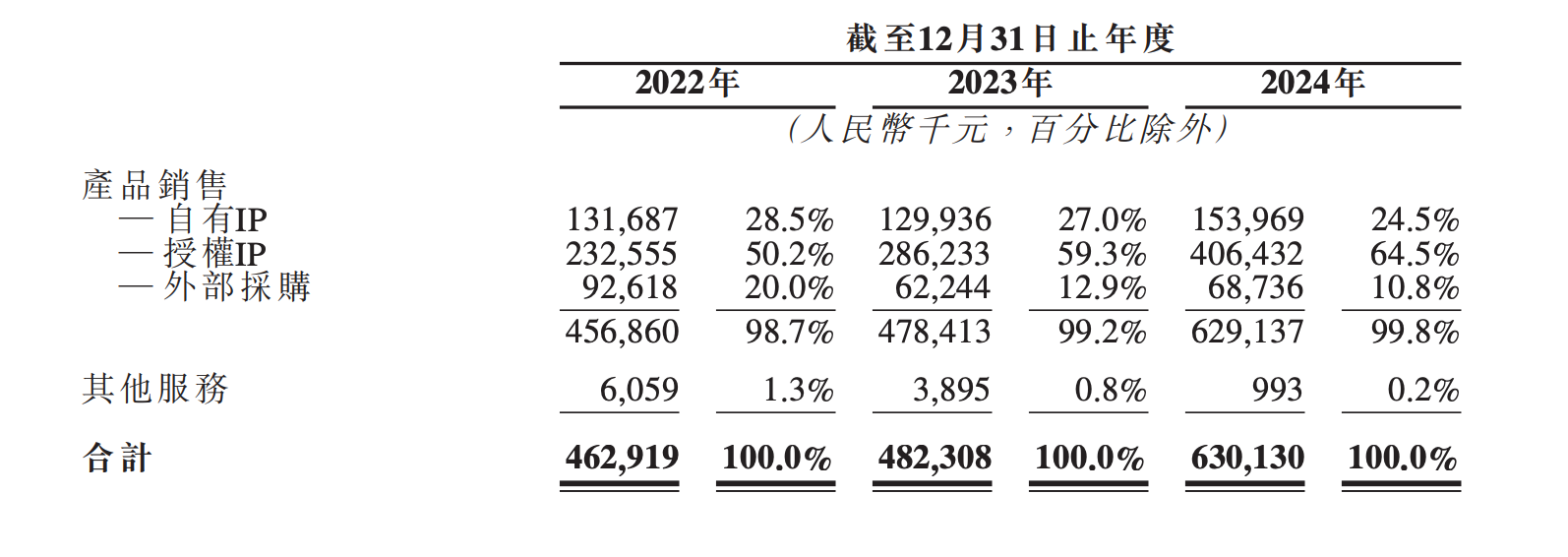

根据招股书披露,2022 年、2023 年、2024 年,52TOYS 的收入分别为 4.63 亿元、4.82 亿元、6.30 亿元,乘着潮玩热的东风,复合年增长率达 16.7%。

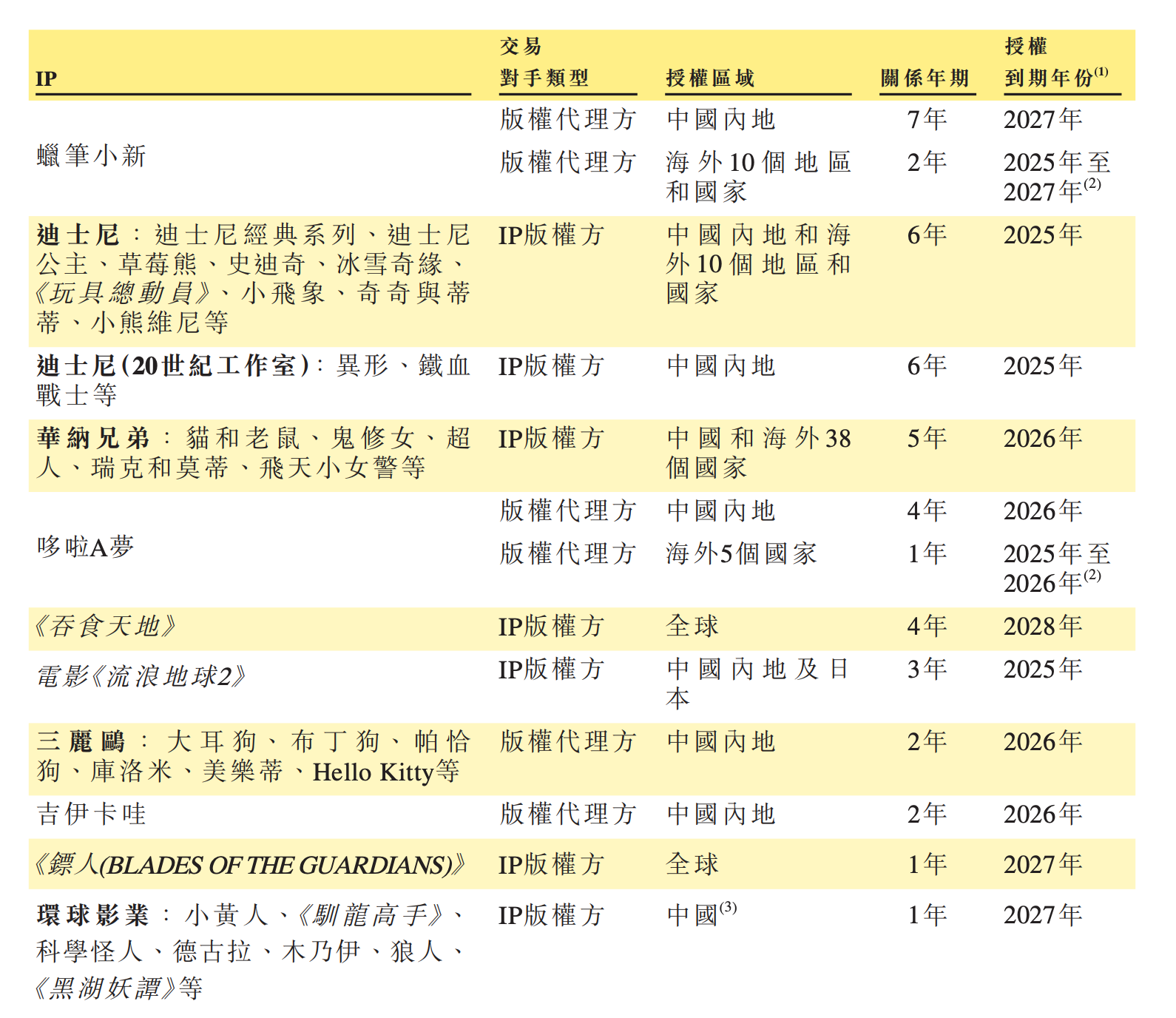

52TOYS 的业务按 IP 类型划分为 「自有 IP」、「授权 IP」 两种。在这些收入中,「授权 IP」 业务贡献最大,2024 年这一板块收入为 4.07 亿元,占总收入的 64.5%,来自蜡笔小新、猫和老鼠、迪士尼旗下 IP 等 80 个非独家 IP,以及 1 个独家 IP。

其中,最受欢迎的为 「蜡笔小新」 系列在过去三年创造了超 6 亿元的 GMV。

相比之下 「自有 IP」 贡献的收入逊色不少,贡献占比还在持续缩小。根据招股书,2022 年、2023 年、2024 年自有 IP 贡献收入 1.3 亿、1.29 亿、1.54 亿,占总营收的 28.5%、27%、24.5%。截至 2024 年 12 月 31 日,其 「自有 IP」 板块,则包含 35 个原创形象,其中仅变形机甲系列 「猛兽匣」 和 Panda Roll、Sleep 表现相对突出,「猛兽匣」 三年的 GMV 为 1.9 亿元。

泡泡玛特的高利润让资本市场对 52TOYS 也充满期待,但两者的差距不容忽视。

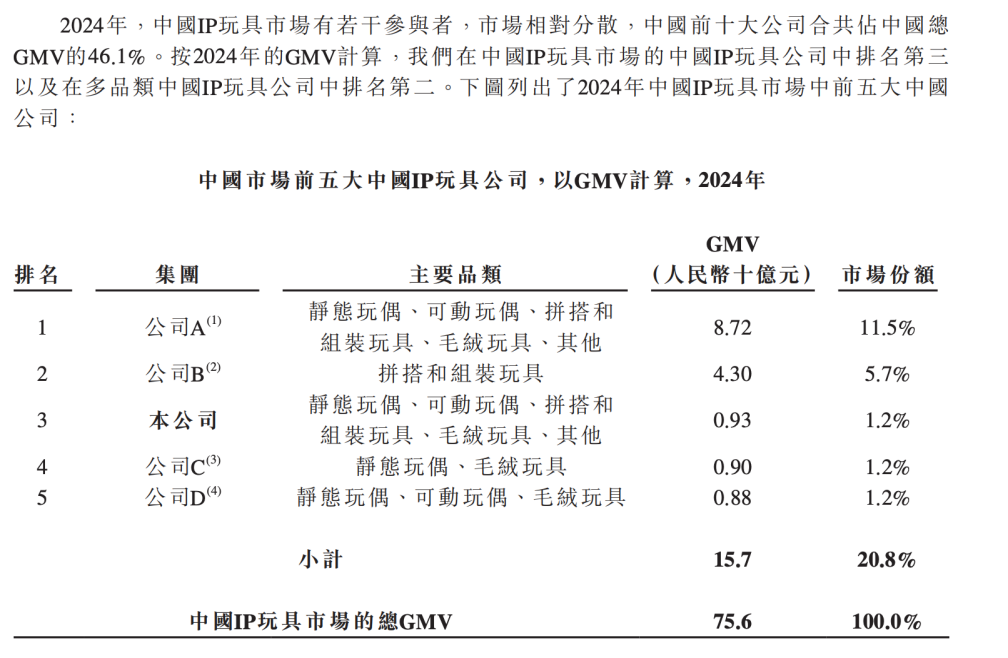

根据招股书中援引的灼识咨询报告,按照 GMV 计算,在中国 IP 玩具公司里,52TOYS 排名第三,位于泡泡玛特、布鲁可之后。泡泡玛特、布鲁可、52TOYS 的市场占比分别为 11.5%、5.7%、1.2%,在 2024 年它们的 GMV 分别为 87.2 亿元、43.0 亿元、9.30 亿元,52TOYS 与前两名有着断层的差距。

在赚钱能力上,差距就更大了。根据招股书,52TOYS 在 2022 年、2023 年、2024 年净利润分别为-170.4 万元、-7193.4 万元、-1.22 亿元。不过在非国际财务报告准则下,其经调整净利润分别为-5675.4 万元、1910.3 万元、3201.3 万元,经调整净利率为-12.3%、4%、5.1%。

而与之相对的,泡泡玛特 2022 年、2023 年、2024 年的净利润分别为 4.76 亿元、10.82 亿元、31.25 亿元。

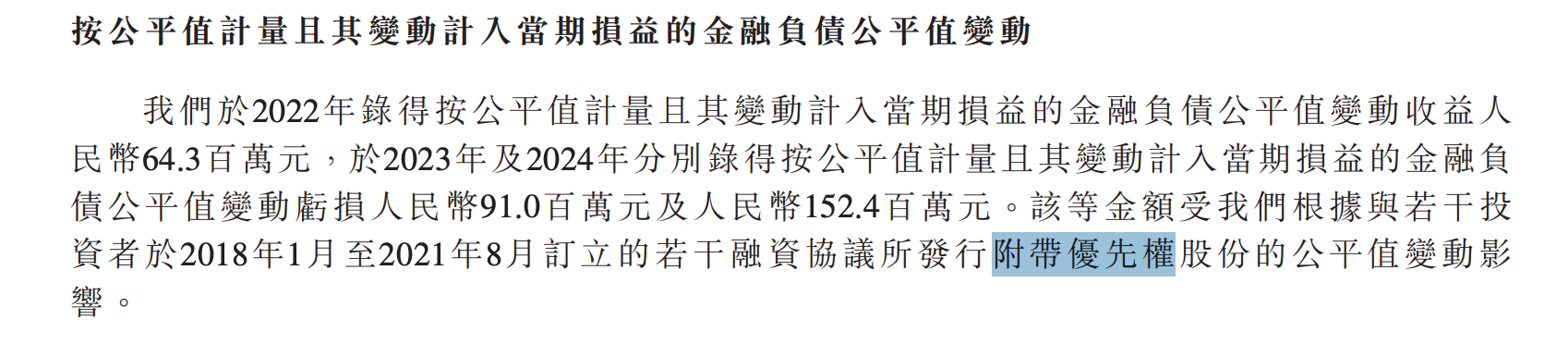

值得一提的是,52TOYS 之所以净利润为负数,是由于公司 「金融负债公允价值」 变动在持续影响利润。

招股书中提到,公司与若干投资者在 2018 年 1 月至 2021 年 8 月签订的融资协议,发行了附带优先权的股份。

优先股是一种 「半股半债」 的混合型证券,被归类为金融负债,会受市场利率等原因数值出现波动。这类损益属于账面上的波动,不代表实际现金流变化,同时,上市后 「优先股」 转换为 「普通股」,也将消除后续公允价值波动的影响,但如果公司上市后股价不佳,优先股也可能触发赎回条款,导致公司的现金流压力。

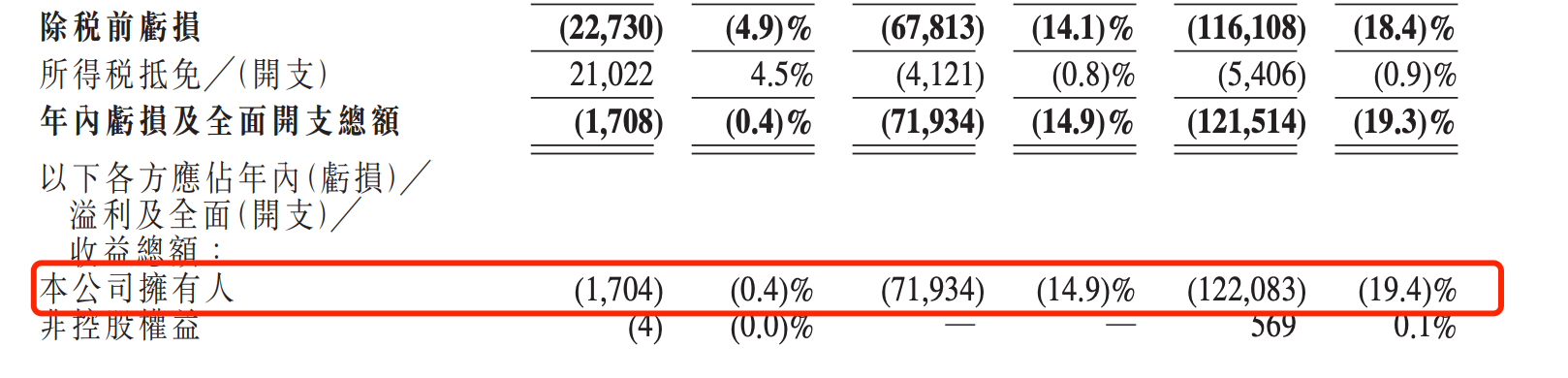

根据招股书,2022 年、2023 年、2024 年,「计入当期损益的金融负债公平值变动」 分别为 6426 万、-9104 万、-1.52 亿元。按 「公允价值计量且变动计入当期损益的金融负债」,2023 年、2024 年分别为 7.07 亿元、8.59 亿元。与此同时,2022 年、2023 年、2024 年,公司拥有人应占年内亏损从 170.4 万元扩大到 7193 万元,再扩大到 1.22 亿元。

此外,52TOYS 的流动负债净额也在扩大。从 2023 年的 4.03 亿元扩大至 2024 年的 5.42 亿元。这首先就受计入当期损益的金融负债公平值增加所影响,也与授权费增加 3090 万、存货增加 7960 万等有关。

02 比泡泡玛特差哪儿了?

虽然 52TOYS 创始人陈威多次强调与泡泡玛特发展路径不同,但市场对两者的比较从未停止。作为 「潮玩第一股」 的泡泡玛特以盲盒为核心,通过强营销驱动、高频上新和限量抢购模式迅速占领市场,而陈威为 52TOYS 选择的路线则是收藏玩具赛道,更想做的是中国的 「万代」。

但不论什么路线,同在一个赛道,资本市场关注的还是赚钱能力。外界好奇的是,52TOYS 与泡泡玛特盈利能力悬殊的核心原因是什么?

根据财报,2024 年,泡泡玛特实现营收 130.38 亿元,净利润 31.25 亿元;行业老二布鲁可的收入为 22.41 亿元,经调整净利润为 5.84 亿元;而 52TOYS 在 2024 年的收入,仅为泡泡玛特的 4.83%。

两者的差距首先体现在毛利率上。52TOYS 的毛利率,始终卡在 40% 以下,远低于泡泡玛特 66.8% 的水平。

这首先受 52TOYS 做 「授权 IP」 模式影响。

招股书显示,2022 年-2024 年,其授权 IP 收入的占比依次为 50.2%、59.3%、64.5%,对授权 IP 的依赖在加大。与此同时,IP 授权成本从 2022 年的 3378 万增长到 2024 年的 4576 万,此外,还有产品是直接从外部采购。不论如何,这类模式里版权费是一笔避免不了的支出,由于授权 IP 到期还会有不续约的风险,也为营收带来不稳定性。

但泡泡玛特与艺术家绑定的 IP,打造出超级爆款,钱赚得就更容易。泡泡玛特 2024 年财报显示,Molly、SKULLPANDA 等 「自主产品」 收入占比达 97%。

这也是 52TOYS 的致命弱点,缺乏核心爆款产品。

它最代表性的产品 「猛兽匣」 有超 160 款 SKU,在 2022 年到 2024 年三年累计 GMV1.9 亿元。相比之下,泡泡玛特的 IP 爆款 THE MONSTERS 系列 (包含 Labubu) 一年就卖出了 30 亿,在总营收中的占比为 23.3%。

根据招股书,52TOYS 拥有近 2800 个 SKU 可供销售,包括静态玩偶、可动玩偶、变形机甲及拼装玩具、发条玩具、毛绒玩具及衍生周边,年均上新 500 款 SKU,都没能出来一个爆款标志性产品。分散的产品线,导致设计、生产成本居高不下,52TOYS 合作 60 余家代工厂,单个 SKU 平均订单量不足够高时,也难形成规模效应。

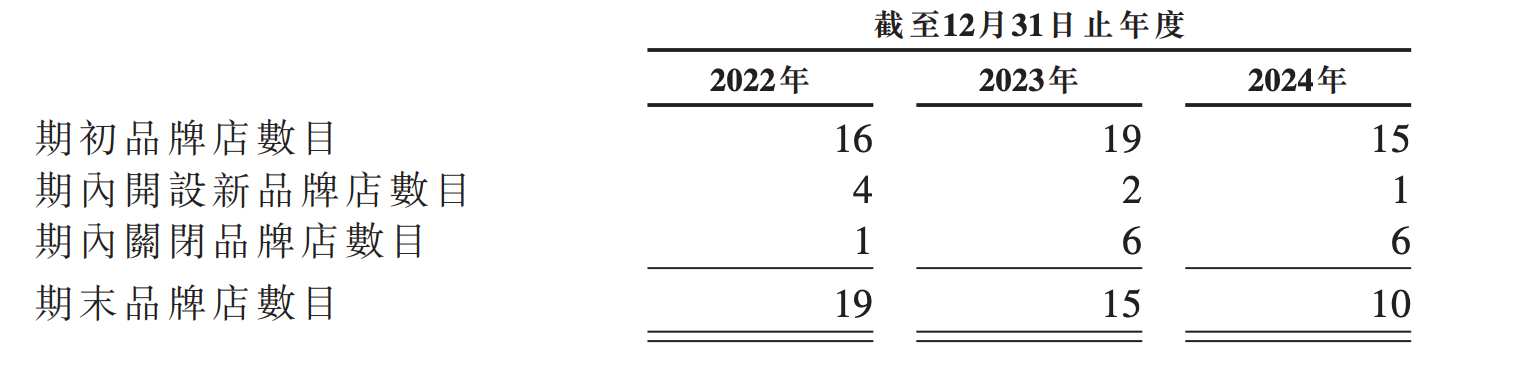

在渠道模式上,两家也有较大差距。2022 年年底,52TOYS 拥有 19 家品牌店,而截至 2025 年 5 月 19 日,其在内地市场仅剩 5 家品牌店。

直营店不是 52TOYS 模式的重点,在 2024 年,其有近 7 成的收入来自 400 多家经销商,而泡泡玛特则是由 401 家直营店贡献了 5 成以上营收。

根据 52TOYS 招股书,经销商销售模式的毛利率在 2022 年、2023 年、2024 年分别为 24.1%、35%、36.9%,而直营 (线上+线下) 模式的这三年毛利率分别为 35.8%、48.8%、46.1%。泡泡玛特在中国内地不论是线上渠道还是线下渠道,毛利率都超 60%。一定程度上,经销商模式拉低了 52TOYS 的毛利率。

52TOYS 经销商合作模式,要让利给中间商,也让价格不易控制,不排除经销商为了清库存打折促销的情况,同时在用户维护和复购上,也带来差距。

泡泡玛特的直营店不仅是卖货场,也是年轻人打卡、抽盲盒的社交据点,泡泡玛特财报显示,会员复购率较高,中国内地注册会员总数从 2023 年的 3435 万增长至 4608 万,会员复购率为 49.4%;而 52TOYS 的玩具进驻第三方店铺的货架上,消费者买完就走,不利于用户消费频率的运营。根据招股书,目前 52TOYS 的会员有 470 万,但未透露复购情况。

52TOYS 也清楚这一薄弱点,招股书中提到,根据市况,公司计划在未来几年于中国选定城市开设超 100 间自营品牌店。如此高频的门店扩张,则对公司的线下运营能力提出挑战。

多重因素叠加下,52TOYS 的利润被层层分解:支付给 IP 版权方的分成、让渡给经销商的差价、分散生产带来的成本损耗...... 最终反映在财报上的,是比行业龙头单薄不少的利润空间。

03 52TOYS 到底行不行?

泡泡玛特毕竟只有一个,简单粗暴的将 52TOYS 与行业优等生对比,也有些残忍。就单从一家公司的成长性而言,52TOYS 表现到底如何?

52TOYS 创始人陈威的创业经历与中国玩具业的发展高度结合,他是最早一批将海外衍生品引入中国市场的从业者,也曾是日本万代在中国地区的代理商,这段经历为其 IP 衍生品生意埋下伏笔。

52TOYS 自 2012 年成立后经历了多个关键阶段,2015 年推出核心品牌 「52TOYS」,2016 年发布首款自主变形机甲玩具 「猛兽匣」 系列,2017 年反向进入日本市场,2018 年开启与迪士尼等国际 IP 的授权合作,2020 年开设首家品牌店并逐步扩展至泰国、马来西亚等海外市场。总的来说,早期押注原创 IP、中期借授权 IP 扩圈、后期发力出海,与市场从 「小众潮玩」 到 「大众消费」 的演变节奏一致。

根据灼识咨询,中国的 IP 衍生品市场于 2024 年的市场规模达到人民币 1742 亿 元,并预计于 2029 年达到人民币 3357 亿元,复合年增长率为 14.0%。相较于其他品类,IP 玩具市场规模最大,2024 年 GMV 市场规模为人民币 756 亿元,占比为 43.4%,按 17.2% 的复合年增长率于 2029 年将增长至人民币 1675 亿元。

踩上潮玩热浪,从 2018 年至今,52TOYS 累计融资 5 轮,机构股东呈现 「财务投资+产业资本」 组合特征,包含启明创投、中金资本、前海投资等财务投资者,以及 2025 年新增的影视产业战略投资者——递交招股书之前的一周,万达电影和儒意星辰共同投资了 52TOYS。

只是,在借助资本扩张的过程里,不想错过风口的 52TOYS 似乎有些着急,这也为其经营埋下暗礁。

2024 年,52TOYS 经营性现金流净流出 825 万元,而前两年为净流入,反映出主营业务的造血能力下滑。在 2024 年,存货从 8440 万增长到 1.54 亿,同比增长了近 83%,同年的应收款项也在增加,贸易应收款从 2023 年的 3860 万扩大到 5170 万,同比增长了 34%,暴露出运营效率面临的挑战。

目前,52TOYS 的增长希望被寄托在出海业务上。

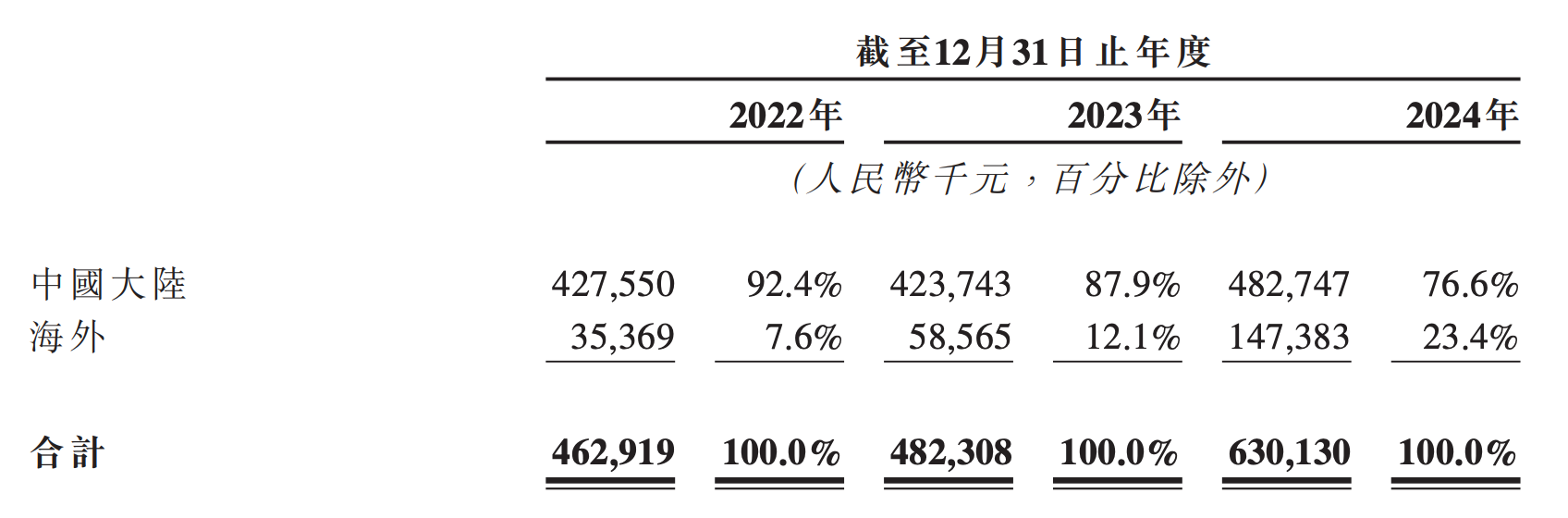

2022 年、2023 年、2024 年,其海外市场收入分别为 3536.9 万元、5856.5 万元、1.47 亿元,占整体收入的比例分别为 7.6%、12.1%、23.4%。2023 年及 2024 年的同比增速分别为 65.58%、151.66%。此外,其海外经销商增至 92 家,品牌门店拓至 16 家。

尽管相比泡泡玛特海外市场的收入增速依旧有一定差距——2024 年,其来自中国港澳台以及海外业务的收入达 50.66 亿元,同比大幅增长了 375.23%,占整体收入的比例为 38.9%,但 52TOYS 海外收入 23.4% 占比,显示出其全球化布局,也有了初步成效。

当然,其出海依旧要面临的挑战不小,比如 IP 授权的地域限制、本地化运营的挑战、物流与供应链管理的压力、文化差异与产品接受度的问题都有待解决。

当我们将目光从对比的坐标系中抽离,或许更能看清 52TOYS 的真实轮廓,它不是另一个泡泡玛特,但确实抓住了中国 IP 衍生品市场扩容机遇的一家潮玩公司。

只是其未来能否真正跨越周期,既要看其如何平衡规模扩张与运营效率,也要观察其能否在潮玩市场中持续走出差异化生存路径,拥有属于自己的 「Labubu」。泡泡玛特不是一朝就成为如今的泡泡玛特,而中国玩具品牌要在世界中占据一席之地,注定是场马拉松而非冲刺赛。