图源 | 每日经济新闻资料图

今年以来,房地产市场整体延续止跌回稳态势。

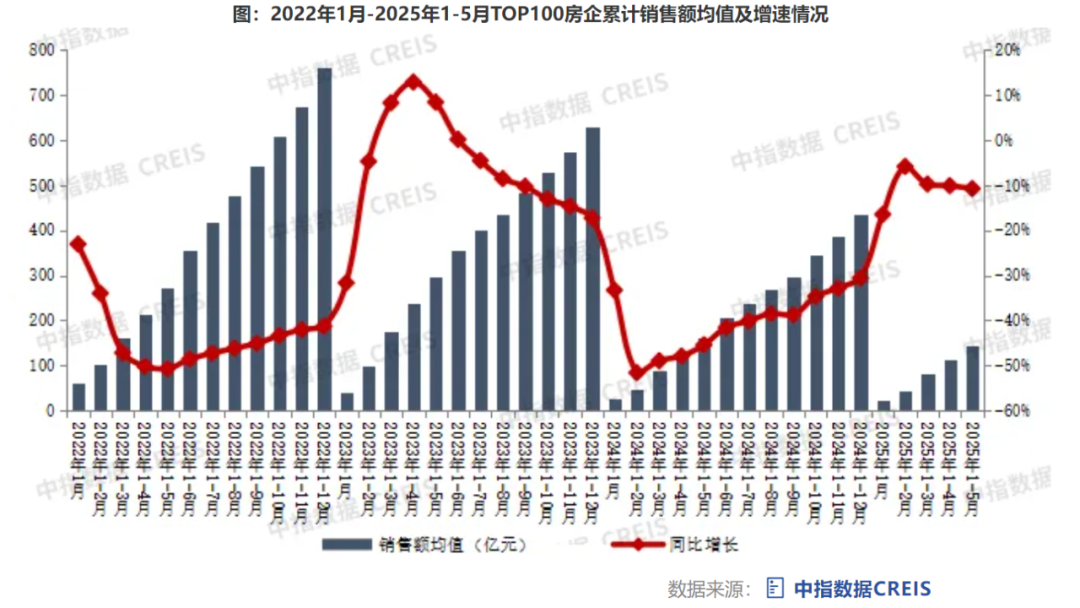

5 月 30 日—31 日,中指研究院、克而瑞、亿翰智库等机构陆续发布 2025 年前 5 月百强房企销售业绩及拿地金额榜单。中指研究院数据显示,前 5 月,百强房企销售总额 14436.4 亿元,同比下降 10.8%。另据克而瑞数据,百强房企 5 月销售操盘金额 2945.8 亿元,环比增长 3.5%。

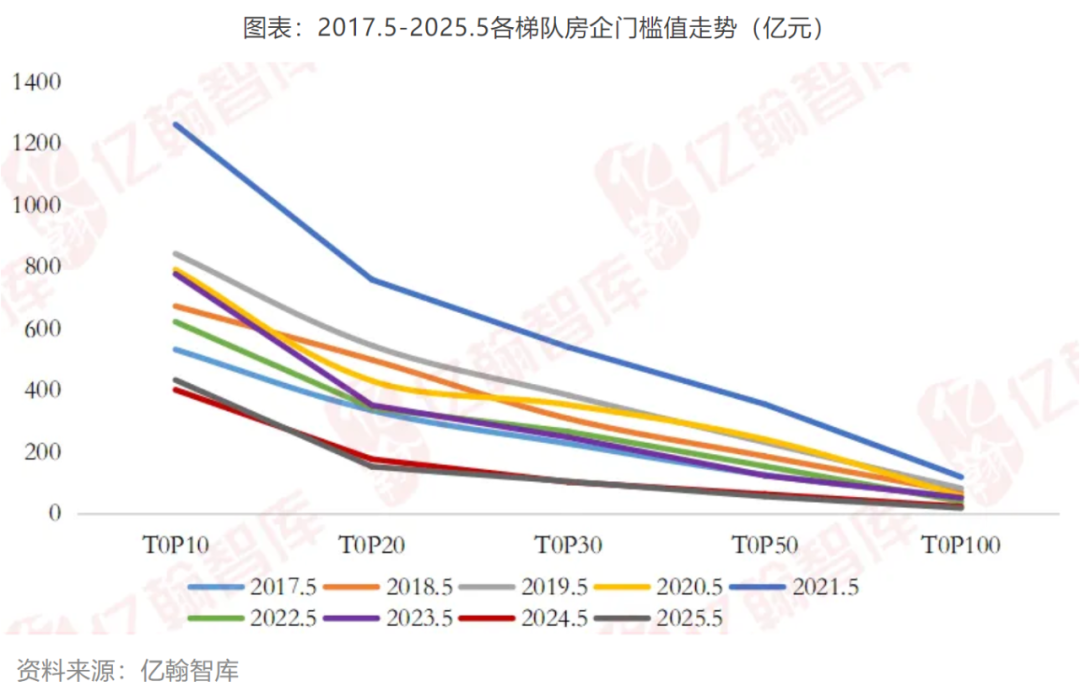

头部企业表现依然稳健。亿翰智库统计显示,前 5 月,TOP10 房企和 TOP30 房企的销售门槛值分别同比增长 8% 和 2%。保利发展前 5 月以 1161 亿元领跑百强房企,并成为今年首个销售额破千亿元的房企。

在土地端,百强房企的拿地金额增长明显。据中指研究院数据,前 5 月,百强企业拿地总额 4051.9 亿元,同比增长 28.8%,增幅较 4 月扩大 2.2 个百分点。央国企仍是拿地主力,部分民营房企也积极拿地,如滨江集团、邦泰集团、兴耀房产等均进入拿地金额前二十。

58 安居客研究院院长张波 6 月 1 日下午通过微信向 《每日经济新闻》 记者分析指出,从百强房企销售来看,市场总体表现呈现 「弱复苏基调下的区域性向好」 趋势,虽未整体回暖,但部分企业表现向好,市场的总体表现好于预期。

保利发展率先突破千亿元大关

房企整体销售业绩仍然处于下行通道。据中指研究院数据,今年前 5 月,百强房企销售总额 14436.4 亿元,同比下降 10.8%,降幅较前 4 月基本持平。5 月单月,百强房企销售额同比下降 17.3%,较 4 月单月降幅扩大 0.5 个百分点。

其中,保利发展以 1161 亿元继续领跑,同时也成为今年首个销售额破千亿元的房企;绿城中国以 96 4.4 亿元紧随其后,中海地产以 904 亿元取代华润置地上升至第三位。记者梳理发现,保利发展、绿城中国和中海地产在 5 月单月的销售额分别达到约 285 亿元、254 亿元和 241 亿元。

来源 | 中指研究院

分阵营来看,前 5 月,销售总额超百亿元的房企共有 33 家,与去年同期持平;销售总额超 50 亿元的房企共有 6 4 家,较去年同期减少 6 家。

另据克而瑞数据,5 月单月,百强房企实现销售操盘金额 2945.8 亿元,环比增长 3.5%;前 5 月累计实现销售操盘金额 13127.5 亿元。

「5 月有超半数百强房企单月业绩环比提升,包括中海地产、绿城中国、中国金茂在内的房企环比增幅较大。」 张波表示:「头部房企的业绩提升更为明显,在当下市场竞争中展现出较强的适应性。由于头部房企在高能级城市布局占比更高,不少城市在 5 月不断有 『日光盘』 出现,直接导致其 5 月表现好于行业整体。」

值得注意的是,从门槛值数据来看,头部梯队房企同比已现回暖。亿翰智库统计显示,前 5 月,TOP10 房企门销售槛值为 433 亿元,同比增长 8%;TOP30 房企的销售门槛值为 104 亿元,同比增长 2%。

张波表示:「市场分化还在持续,不少城市供给约束愈发明显,供应基本进入 『空窗期』,客观上限制了成交放量。如深圳 5 月商品住宅新增供应创新低,整体成交规模受限于供应不足,难以持续放量。而部分弱二线城市,如济南、青岛、南宁等,短期内高库存问题待解,整体去化难言乐观。」

「好房子」 新规下 「日光盘」 频现

值得一提的是,住建部 《住宅项目规范》(被业界称为 「好房子」 国标)5 月 1 日起正式施行;5 月 22 日,住建部发布通知,开展 「好房子」 建设惠民实用技术产品征集工作。在此背景下,核心热点城市的 「日光盘」(开盘即售罄的楼盘) 不断涌现。

据中指研究院统计,部分热点城市热销项目或是纯改善类产品,或是核心区位保障完善且配套齐全的项目。如成都 「招商锦城序」 首批次房源 40 分钟即售罄,销售额 4.8 亿元;北京 「中海萬吉玖序」 首期开盘实现销售额 63.7 亿元;北京 「招商序」2 小时成交 176 套,成交总金额超 14.1 亿元;上海 「润雲金茂府」 开盘 36 分钟售罄,成交额达 14.5 亿元;上海 「保利·海玥外滩序 BUND98」 和 「金茂棠前」 均开盘售罄。

其中,上海的高端改善住宅表现更为亮眼。5 月 11 日,全国单价 「地王」 项目——上海绿城·潮鸣东方 120 套房源开盘,均价达 19.5 万元/平方米,当日即售罄,销售额达 69.88 亿元;5 月 21 日,上海壹号院三批次开盘,6 4 套房源当日售罄,销售额达 40.25 亿元。5 月 24 日,前滩公馆五批次开盘,当日 230 套房源售罄;5 月 28 日,康定壹拾玖首次开盘,92 套房源仅用时 43 分钟便销售一空。

对此,同策研究院联席院长宋红卫通过微信向每经记者表示,今年楼市的整体基调还是止跌回稳,3 月份出现了阶段性需求释放。当前楼市分化明显,少量核心城市在高品质 「好房子」 供给下,中高端项目走出独立行情,部分城市的第四代宅项目支撑了市场热度。

百强房企拿地额同比增近三成

相比销售业绩持续下行,百强房企的拿地金额则明显增长。

据中指研究院数据,前 5 月,百强企业拿地总额 4051.9 亿元,同比增长 28.8%,增幅较 4 月扩大 2.2 个百分点。

据记者观察,尽管拿地企业仍以央国企为主,但部分民营房企亦表现亮眼,如滨江集团权益拿地金额排名第四,邦泰集团、兴耀房产集团、海成集团等也进入拿地金额榜前二十。

其中,滨江集团聚焦大本营杭州,在杭州区域的拿地金额稳居首位;兴耀房产集团在杭州、大华集团在上海均增加了土地储备;新希望地产排在成都房企拿地金额第八位。此外,苏州、南京均有民营房企在公开土拍市场拿地。

「现在房企也根据销售市场的形势作拿地决策。当前去化比较快、销售行情比较好的区域,往往也是后续企业投资机会比较多的地方。」 上海易居房地产研究院副院长严跃进通过微信向每经记者表示,企业是否拿地也跟现金流高度相关,目前财务状况比较好的央国企、部分资金充裕的黑马民营房企拿地积极性比较好,对整个土地市场的贡献度也比较高。

据克而瑞数据,截至 5 月 25 日,5 月全国 300 城经营性土地招拍挂成交 2826 万平方米,同比下降 18%,降幅较 4 月全月缩小了 7 个百分点;成交金额 807 亿元,同比增长 12%,土地成交延续缩量提质特征。

5 月 20 日,北京市海淀区半壁店宅地以溢价率 11.95% 成交;5 月 23 日,成都市郫都区郫筒街道望丛东路 17 号地块以溢价率 59.34% 成交;5 月 29 日,杭州拱墅区康桥单元住宅用地以溢价率 40.33% 成交。

「一是龙头房企更聚焦核心城市,土地市场竞争激烈,带动溢价率提升;二是核心城市持续推出优质地块,也导致成交溢价率提升。」 中指研究院企业研究总监刘水书面回复每经记者表示。

从城市维度看,销售热点城市也成为企业投资的核心区域。记者注意到,前 5 月,长三角 TOP10 企业拿地金额 1252.7 亿元,位居四大城市群之首;京津冀 TOP10 企业和中西部 TOP10 企业拿地金额分别为 734.0 亿元和 339.0 亿元,分列第二和第三位。

刘水分析指出:「这一表现折射出当前房企拿地的核心逻辑,地块属性决定热度,当前房企拿地资金向收益确定性高和现金流回笼快的项目倾斜。从土地供应来看,会产生冷热不均的情况。房地产市场韧性较强的城市,土地供应较为顺畅;相当多的三四线城市,土地供应会更弱。」

在宋红卫看来,大部分房企仍然受困于债务和去库存的压力,再投资能力丧失,具备投资拿地的基本是央国企背景的企业。「今年浙江率先开启了专项债收储存量住房的政策,这对于增加去化、降低库存、缓解房企现金流有一定作用。但目前仅浙江一个省份推出该政策,如果全国范围的节奏加快,对于稳定楼市具有较大作用。」