来源:凤凰网财经 《IPO 观察哨》

在汽车行业内卷加剧、价格战白热化的当下,江苏泽景汽车电子股份有限公司 (简称 「泽景电子」) 悄然向港交所递交了招股书,海通国际、中信证券为其联席保荐人。近五年来海通国际港股 IPO 保荐通过率为 96.3%。这家原本低调的车载 HUD(抬头显示系统) 供应商,因 2024 年小米 SU7 发布会上雷军的一句 「我们的 AR-HUD 来自泽景电子」,成为公众焦点。然而这家国内车载 HUD(抬头显示系统) 市占率第二的厂商,正面临技术领先机遇与资本结构失衡压力的双重挑战。

兄弟创业,草根逆袭

泽景电子成立于 2015 年,专注于车载 HUD 解决方案的研发与生产。HUD 是汽车抬头显示系统的简称,它将时速、导航等信息投射到驾驶员正前方,让驾驶员在行车过程中尽量做到不低头、不转头获取行驶信息,减少事故的发生,核心产品包括挡风玻璃 HUD(W-HUD) 和增强现实 HUD(AR-HUD)。

泽景电子的核心团队创始人是一对兄弟。弟弟张波是技术灵魂人物,曾在微软中国担任技术支持工程师,2015 年创业主导 HUD 技术研发,带领团队攻克光学投影、AR 算法等核心难题。哥哥张涛则是行业老将,拥有上汽大众 18 年工作经验,2016 年加入泽景后推动公司从初创团队向规模化企业转型。兄弟俩分工明确:张波专注技术创新,张涛负责战略布局与资源整合,这种互补性成为泽景电子快速崛起的关键。

图注:苏泽景汽车电子股份有限公司董事长张涛

泽景电子的崛起之路堪称传奇,2016 年,成立仅一年的泽景以 「三无」 身份 (无生产线、无量产经验、无行业口碑) 竟然拿下了蔚来 ES8 的 HUD 竞标,低价策略可能是其王牌。据媒体报道,泽景电子当时的报价仅为国际巨头的一半,研发费用更是低至四分之一。为了按时交付,泽景紧急搭建手工生产线,随后迅速升级为自动化产线,2018 年,随着首批 ES8 的交付,泽景科技打开市场并凭借稳定性和高性价比在行业站稳了脚跟。

十年时间,泽景电子成为国内唯一拿到国际主机厂订单并实现量产的 HUD 供应商并成功坐上国内 HUD 解决方案供应商市占率第二的宝座,与成立超 30 年的老牌 HUD 龙头华阳集团分庭抗礼。然而技术光环背后,泽景电子正在陷入财务危机。

资本盛宴与生存挑战:IPO 背后的博弈

凤凰网财经 《IPO 观察哨》 查阅泽景电子招股书发现,该公司背后的资本和客户阵容堪称豪华!其股东阵容涵盖吉利控股、顺为资本、一汽集团、北汽集团等产业资本,客户包括蔚来、吉利、长安、上汽、小米等 22 家主机厂,累计合作车型达 90 款。截至 IPO 前,公司估值从 2017 年的 6000 万元飙升至 25.85 亿元,7 年涨幅达 42 倍。然而,光鲜的资本故事背后,却是持续的财务压力。

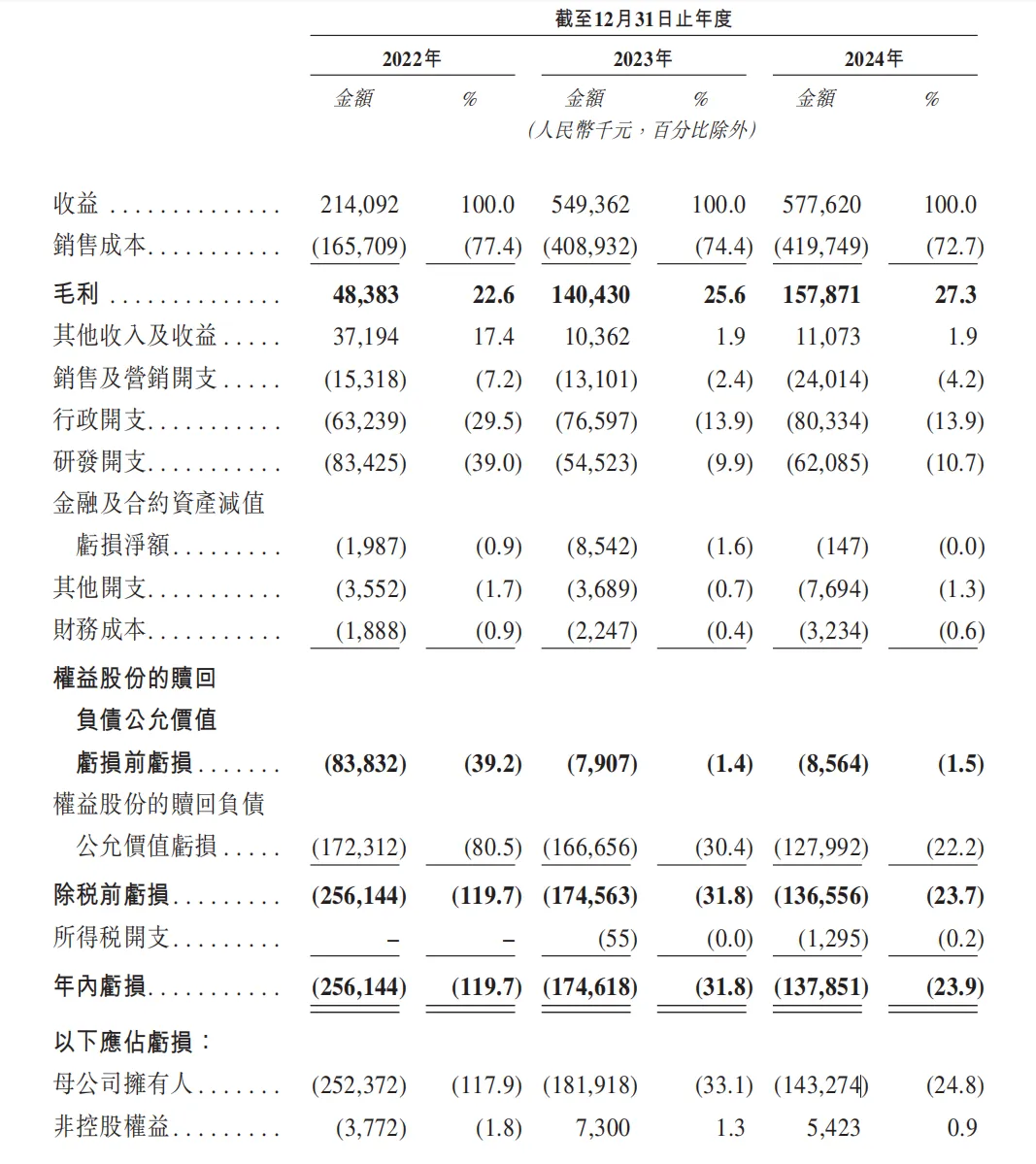

招股书显示,截至 2022 年末、2023 年末、2024 年末,公司负债总额分别约为 8.2 亿元、12.1 亿元、16.74 亿元,两年增长了超一倍;股东权益净额从-4.86 亿元恶化至-8.97 亿元;公司资产负债率更是连续三年高过 200%,分别为 246%、213.8%、215.6%;2022-2024 年,泽景电子对应净亏损分别为 2.56 亿元、1.75 亿元、1.38 亿元,3 年累计亏损 5.69 亿元。公司面临流动负债虚高、股东权益持续失血的财务困境。

导致这种财务困境的直接原因是公司 13.61 亿元的可赎回优先股被计入了流动负债。根据国际财务报告准则 (IFRS),泽景电子的可赎回优先股因包含强赎回条款,被认定为 「明股实债」,需以负债形式列报。这种畸形财务结构的根源在于公司长期依赖 「对赌式融资」 扩张。

招股书显示,泽景电子曾与投资者签订股东协议授予有关公司的若干特别权利。泽景电子表示,根据股东协议授予前投资者的撤资权、反摊薄权、优先购买权及随售权已在为联交所首次递交招股书前终止,但若联系保荐机构撤回保荐导致 IPO 终止、撤回导致 IPO 终止、未能在 2027 年 12 月 31 日前成功上市,将可能面临前述条款的恢复,直接引发公司流动性危机。这一潜在赎回条款不仅加剧了公司短期资金压力,也对其港股 IPO 的紧迫性提出了更高要求。凤凰网财经 《IPO 观察哨》 发现,已有投资方提前离场,泽景电子 Pre-A 轮投资方上海尚颀和扬州产权已在 2019 年至 2024 年期间转让了全部股权,分别套现 5085.68 万元以及 5000 万元。

HUD 市场的繁荣与价格战的阴影

今年,泽景电子董事长张涛曾公开表示:公司的目标是 2026 年在中国实现超过 10 亿元的销售收入,这两年,每年要以 30% 左右的速度增长。但据招股书,2022 年至 2024 年,泽景电子的总营收分别为 2.14 亿元、5.49 亿元和 5.78 亿元,2024 年公司的的同比增速已开始有大幅放缓的迹象,收入同比增速从 2023 年的 156.6%,大幅降至 2024 年的 5.1%。

汽车智能化是增速最快的细分赛道,但从业者体感却普遍寒冷。随着越来越多玩家的进入,HUD 厂商价格竞争加剧,行业整体出现 「增收降利润」 的情况。泽景电子董事长张涛去年在第二届智能车载光峰会上说道:「2016 年到现在的 8、9 年间,同样规格的 HUD 现在的价格是以往价格的百分之十几,惨烈的竞争导致了行业整体面临利润的压力。」

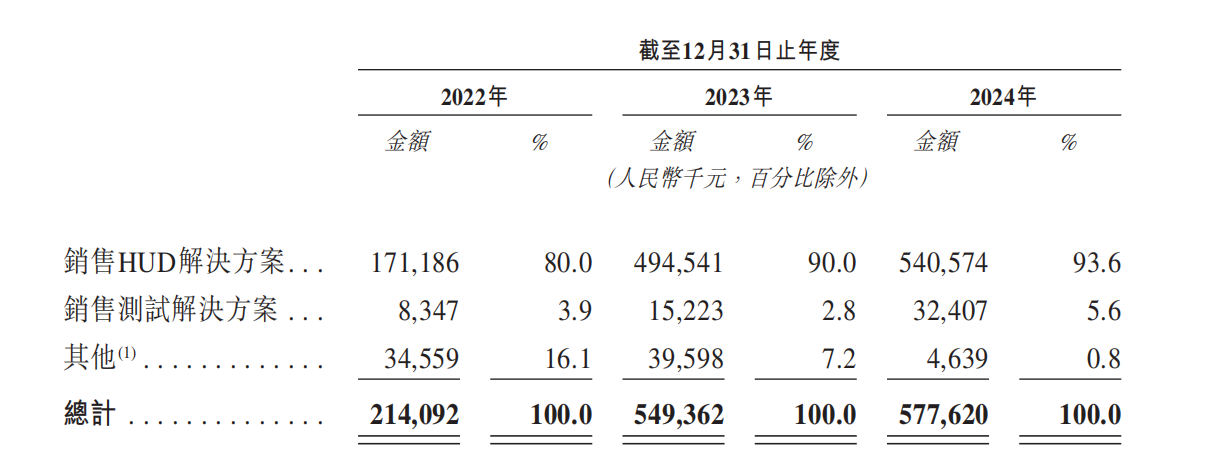

泽景电子的招股书数据也证实了这一点。2022 年至 2024 年,公司分别销售 17.57 万套、53.46 万套和 62.46 万套 HUD 解决方案,同期创造收益分别为人民币 1.71 亿元、4.95 亿元及 5.41 亿元。据此计算,其同期 HUD 解决方案的平均价格分别为每套 974.31 元、925.07 元和 865.47 元。在销量和销售收入均增长的情况下,泽景电子的主要产品均价却在持续下跌。

此外泽景电子未来仍有可能承受来自下游客户的降价要求压力。招股书中,泽景电子就风险因素明确提示:公司可能面临汽车主机厂及其他主要客户的持续定价压力,如对方要求公司降价,公司的业务、经营业绩及财务状况可能因此受到重大不利影响。随着汽车主机厂推行重组、整合和成本削减举措,超出公司预期的定价压力也可能进一步加剧。在这种情况下,倘若泽景电子无法抵销价格下跌,或推出售价、毛利率更高的新解决方案,公司盈利能力将受到重大不利影响。

泽景电子的故事折射出智能汽车赛道的典型困境:资本热捧与行业竞争并存,技术投入与盈利压力共生。能否在 2027 年前成功完成 IPO,将是决定其生死存亡的关键。