随着美股期权市场的规模日益庞大,史上最大规模 「三巫日」 的头衔在过去几年已被屡次刷新。而本周五,结束了周四 「六月节」 假期的美股投资者,也将纷纷为潜在规模可能高至 6.5 万亿的美股期权集中到期 「海啸」 做好准备,这可能会令美股遭遇过往更大幅度的波动。

美股 「三巫日」 是指股指期货、股指期权和个股期权这三种合约同时到期。这一季度性事件每年会遭遇四次,通常发生在三月、六月、九月和十二月的第三个星期五,并伴随着美国股市交易量的放大和波动性的加剧。

由于计算任何一天到期的上市衍生品数量并没有一个业内统一的标准方法——这取决于在该数字中包含了哪类资产类别和合约,因此华尔街各机构对于 「三巫日」 到期期权规模的统计数字往往也各有差异。

不过,从此次 「三巫日」 的情况看,一个共识是规模将相当巨大。

根据 SpotGamma 的数据,在周五最新的 「三巫日」 期权到期事件中,价值超过 6 万亿美元的指数、股票和 ETF 期权合约将到期——这可能是史上最大规模的一次。

花旗则估计,周五将有名义价值达 5.8 万亿美元的未平仓头寸到期,其中包括 4.2 万亿美元的指数期权、7080 亿美元的 ETF 期权以及 8190 亿美元的个股期权。

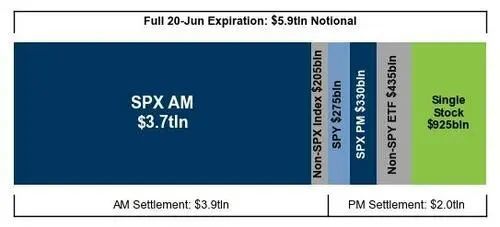

高盛衍生品专家约翰·马歇尔 (John Marshall) 也估计,本周五将有超过 5.9 万亿美元的名义期权敞口到期,其中包括 4 万亿美元的标普 500 指数期权和 9250 亿美元的个股期权。

周五到期的期权名义价值或将相当于罗素 3000 指数市值的 9.6%。

此外,研究公司 Asym 500 LLC 的创始人 Rocky Fishman 给出的数字更是达到了惊人的 6.5 万亿美元,因其对股指期权到期规模的预估比花旗等投行都要多。Fishman 表示,周五的期权到期日将是 「有史以来最大规模之一」。

「三巫日」 会如何影响市场?

Fishman 表示,自五月初以来,美国股市的日常波动相对受限,这种情况部分得益于今年早些时候建立的大量看跌期权交易产生的 「钉仓效应」。

「钉仓效应」 指的是随着到期日临近,股价倾向于收盘于交易活跃的期权行权价附近。在 5 月初时,标普 500 指数反弹至接近历史高点的可能性一度看起来还非常渺茫。

在四月初关税引发的高波动期间,许多悲观的美股投资者购买了针对股市进一步下跌的对冲保护,并通过在 6000 点附近卖出看涨期权,为这些保护性仓位进行了融资。

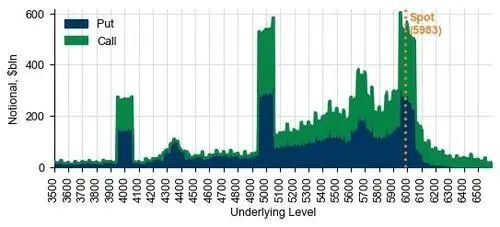

标普 500 指数周三收报 5981 点,离 6000 点整数关并不遥远。

Fishman 表示,「在过去几个月我们应对大量关税问题时,人们可能觉得 6000 点真的是一个非常难以达到的水平,因此会选择卖出 6000 点附近的看涨期权,以此作为在不同点位获取对冲资金的一种方式。」

事实上,根据业内的统计,今晚集中到期的标普 500 指数期权 (包括看涨和看跌期权) 的执行价格,主要就集中在类似 6000 点这样的千点整数关口附近。

长期以来,做市商和经纪交易商为其自身股票交易订单进行对冲的方式,可能产生重大影响,并传导回股票市场。

Fishman 认为,自 5 月初以来,尽管中东局势动荡且关税谈判持续,但交易商对冲可能是股市状态依然较为平静的一个促成因素。在他看来,市场处于一种被称为 「正伽马」 的状态中,这意味着市场参与者可能有动力进行 「高抛低吸」——在股市上涨时卖出,在下跌时买入。

而随着 「三巫日」 的到来,虽然该事件本身未必会立刻在本周五增加市场的额外波动性,但可能会为下周股市出现更剧烈的波动铺平道路。

夹在假期与周末之间的 「三巫日」

令周五这个 「三巫日」 更为不同寻常的地方还在于——这将是至少自 2000 年以来首个发生在美股市场假日次日的月度期权到期日。

众所周知,本周四,美国金融市场已经因 「六月节」(每年 6 月 19 日) 假期而休市一天。而根据道琼斯市场至少可追溯至 2000 年的数据显示,在过去 20 多年里美股月度期权到期事件,还从未发生在市场假日之后。

这一定程度上是因为处在 6 月中旬的 「六月节」 其实还很 「新」——美股市场直到 2021 年才首次因为这个新增联邦假日而休市。

而这样一个夹在假期与周末之间的 「三巫日」,其实也给许多市场参与者的研判增加了难度。「一方面,这天的交易量可能比较低,很多人可能会选择周五休息,享受一个长周末,」eToro 美国投资分析师 Bret Kenwell 表示。「但另一方面,三巫日又通常是整个季度交易量最高的日子之一。」

「因此,这一天确实有可能出现一些更诡异的波动,也许还会有一些颠簸。」

更多的不确定性还可能来自消息面。最近由以色列-伊朗冲突引发的市场波动,已将美股 「恐慌指数」——芝加哥期权交易所波动率指数 VIX 推回至了 20 以上,该水平大致相当于其长期平均值。更高的波动性将会推高交易者为期权合约支付的权利金。

SpotGamma 的创始人 Brent Kochuba 表示,他起初预计波动性在进入周四假日时会消退,但由于地缘政治背景,这一幕可能不会出现。

花旗集团策略师 Vishal Vivek 和 Stuart Kaiser 的一项研究则显示,虽然与每月的期权到期日相比,季度性的 「三巫日」 通常并不会带来更多的波动。但周五的三巫日具有 「特殊意义」。

Little Harbor Advisors 的联合投资组合经理 Matthew Thompson 则指出,他将密切关注像 「三巫日」 这样的到期事件,并据此调整战术性头寸。Thompson 表示,「我们将主要关注交易商及它们如何对冲所有那些风险敞口。」