珠宝品牌周六福、高端月子中心圣贝拉、香水渠道商颖通控股同日上市。6 月 26 日,港交所迎来一场消费赛道的 「三连钟」。

从下沉市场的黄金狂飙,到高净值人群的 「母婴爱马仕」,再到线上转型的传统代理商,虽然消费场景大相径庭,但这些企业上市的逻辑高度一致:眼下的港股 IPO 热潮中,消费板块正以 2228 倍超额认购的惊人热度,取代昔日的互联网巨头成为新晋 「吸金王」。

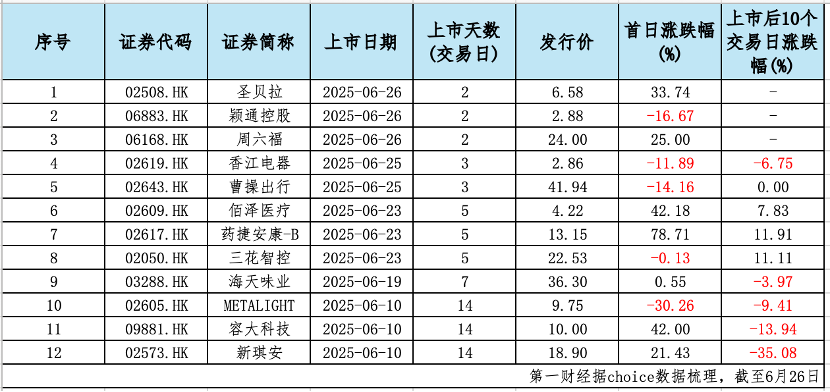

不过,上述三家公司首日表现分化,圣贝拉、周六福首日收涨 33.74%、25%,颖通控股却破发收场。截至 27 日发稿,圣贝拉下跌 24.2%,周六福上涨 28.67%,颖通控股下跌 5.42%。

今年以来,港股 IPO 募资额同比激增 7.9 倍,达到 98 9 亿港元,但远未达到 2018 年及 2020 年的峰值水平,而破发阴霾也挥之不去。6 月份上市的新股,破发率高达 41.6%,加上港元流动性收紧压力,市场在谨慎乐观中等待更多的复苏信号。

三消费企业同日港股上市

6 月 26 日,在港股上市的三家消费企业,分属不同细分领域,周六福是珠宝品牌、圣贝拉经营高端月子中心,颖通控股是香水渠道商,展现出来的是中国消费市场的多元化发展趋势。

周六福连续八年门店数量在中国珠宝市场前五大品牌之列。2004 年,第一家周六福珠宝直营店开在深圳。随后凭借 「轻资产加盟」 模式,周六福开始在全国范围内大量开设门店。2022 年至 2024 年,周六福的营收分别为 31.02 亿元、51.50 亿元和 57.18 亿元,年复合增长率为 35.8%。

周六福的优势在于下沉市场。招股说明书显示,2024 年末,该企业门店 55.1% 位于三线及以下城市,36.5% 位于二线城市,仅 8.4% 位于一线城市。

定位高端的圣贝拉月子中心,则以"天价套餐"引发市场关注。招股说明书显示,该公司的月子中心入住 28 天,圣贝拉、Bella Isla 及小贝拉三大品牌的套餐价格分别为 6.8 万元、9.88 万元和 16.88 万元。远超普通私立医院产科套餐,被称为 「月子中心中的爱马仕」。高端定位下,圣贝拉成立后累计拿下 7 轮融资,身后站着腾讯、高榕创投、国寿投资、浙商资产、新鸿基、唐竹资本、神骐资本等一众投资机构。

而颖通控股,则以渠道取胜。颖通控股长期代理 Hermès、Chopard 等高端香水,并不断引进中国内地。根据招股说明书,截至目前,颖通控股一共管理着 63 个外部品牌,并在大中华区超过 400 个城市拥有逾 7500 个线下销售点,拥有超过 200 万名消费者会员。

2022 年起,颖通加速布局抖音电商,通过 「达人直播+品牌自播」 模式,年货节单场 GMV 破千万。不过,该公司也面临流量成本攀升的问题,2024 年获客成本占线上营收的比例高达 22%。

市场对三家企业反应迥异:周六福香港公开发售获 711 倍超额认购,圣贝拉达 193 倍,而颖通控股仅为 35.8 倍。

尽管如此,零售消费行业仍是 2025 上半年香港 IPO 活动最具活力的板块之一。安永近期报告显示,零售消费行业以 2228 倍的平均超额认购倍数名列各行业第一,成为最受网上投资者欢迎的行业。其中潮玩、新式茶饮细分赛道的 IPO 表现不俗。

上一次出现这样的场面,还要追溯到 2018 年时互联网企业上市潮。2018 年 7 月 12 日, 指尖悦动、映客互娱、英恒科技、弘阳地产、齐屹科技 (开曼)、天立教育等 8 家公司,同日在港交所同时敲锣上市。如今,消费企业正接过互联网公司的接力棒,成为资本市场的新宠。

距离巅峰时刻尚有距离

上述现象亦是近期赴港上市热潮的一个缩影。Choice 数据显示,截至 6 月 26 日,港股今年共有 40 只新股上市,较去年同期增长 33%;募资总额达到 98 9.03 亿港元,去年同期仅为 111.74 亿港元,同比增长 7.9 倍。

其中,"A+H"上市案例尤为突出,宁德时代、恒瑞医药、海天味业、三花智控等 7 家行业龙头成功 「南下」,合计募资 770.16 亿港元,创 2017 年以来新高。

全球 IPO 排行榜印证了港股市场的回暖态势。安永报告显示,上半年全球十大 IPO 中,预计至少三家来自港股,其中宁德时代以 52.5 亿美元筹资额,名列全球之首。恒瑞医药、海天味业以超 12 亿美元的筹资,分列第六和第七位。

港交所的上市通道正迎来新一轮申报热潮。截至 2025 年 6 月,Choice 数据显示,共有 195 家企业处于 IPO 排队状态,处于"已刊登申请版本"或"已刊登聆讯后资料集"阶段。这一数字较 2024 年同期显著增长。根据港交所 《2024 年上市委员会报告》,去年全年仅审理了 80 份上市申请。

安永预计,下半年港股 IPO 市场将持续回暖,全年集资额可能达到 1600 亿港元;德勤更为乐观,预计全年新股数量约 80 只,融资规模约 2000 亿港元。

从近三年来看,港交所募资额回暖迹象显著。Choice 数据显示,2022 年至 2024 年,港股首发募资总额分别为 1045.7 亿港元、462 亿港元、847.77 亿港元。

同以往相比,港股募资情况尚未回到巅峰期水平。根据公开数据,2018 年、2020 年、2021 年也曾出现集中 「上新」 的情况,对应年度募资总额分别为 2814.36 亿港元、3969.74 亿港元、3287.95 亿港元。

破发担忧仍存

港股 IPO 虽现回暖迹象,但能否重返历史巅峰仍存疑问。

6 月 26 日,三只新上市的消费股呈现戏剧性分化:周六福表现坚挺,全天维持升势最终收涨 25%;圣贝拉上演"过山车"行情,盘中暴涨 60% 后回落至 33.74%;而颖通控股则遭遇滑铁卢,开盘即跌并最终收跌 16.67%。

这一走势恰是当前港股打新的缩影。安永预计,2025 年上半年,港股新股首日破发率维持在 30%,与去年同期持平。二季度以来,恒生指数走出升势,仅有四家 IPO 破发。但进入 6 月后又有所增加,当月上市的 12 只新股中 5 只首日破发,破发率升至 41.6%。明星个股的表现更令人担忧,三花智控首日微跌 0.13%,海天味业仅涨 0.55%。

考虑到投资者多数融资打新,实际收益出现亏损的投资者数量或许更多。一名投资者以海天味业对记者算了一笔账,假设用杠杆模式打新,融资成本大概在 0.8% 左右,但是港股中签一般要给券商交 1% 的经纪佣金,卖出时还有 0.2% 左右的手续费,因此涨幅需达到 2% 才可回本。

市场人士认为,高破发率可能打击投资者信心。2023 年港股新股破发率超过 70%,曾导致后续 IPO 融资明显遇冷。

当前,港元流动性变化也引发关注。6 月 26 日,港元在早间的纽约交易时段触发了联系汇率机制下 7.85 港元兑 1 美元的 「弱方兑换保证」。香港金管局按银行要求向市场沽出美元,买入总值 94.2 亿港元。银行体系总结余将于 6 月 27 日减少至 16 41 亿港元。

上述市场人士认为,香港金管局从市场里抽取港币的流动性,香港 HIBOR 利率处于低位,或会导致港股市场资金流出。

亦有业内人士认为影响相对有限。方正证券首席经济学家燕翔在近期研报中提到,近年来外资本身就不是港股市场增量资金主要来源,并且外资近些年资金流动受中美利差、美联储货币政策等因素影响较小。南下资金同样受利率、汇率因素影响不大,5 月份以来南下资金仍在持续流入港股市场,并且 6 月份再度加速,全年累计净流入港股市场规模已达 6607 亿元。港币触及弱方保证对市场影响相对有限。