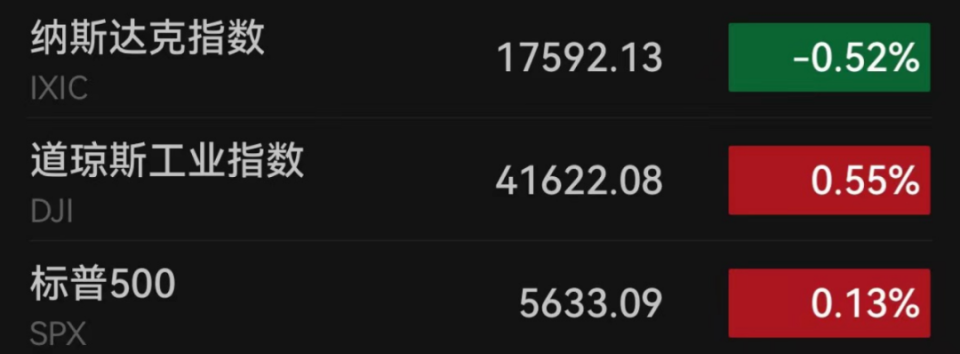

当地时间 9 月 16 日周一,美股三大股指涨跌不一。截至收盘,道指涨 0.55%,再创新高,纳指跌 0.52%,标普 500 指数涨 0.13%。

纽约联储前主席杜德利周一表示,美联储在本周会议上面临一个关键决定:是温和降息 25 个基点,还是为了遏制经济衰退直接降息 50 个基点。而他本人上周五在新加坡布雷顿森林委员会会议上指出,降息 50 个基点的逻辑更加令人信服。

美联储降息 50 个基点概率再上升

当地时间 9 月 16 日周一,美股三大股指涨跌不一。截至收盘,道指涨 228.30 点,涨幅为 0.55%,报 41622.08 点,再创历史新高;纳指跌 91.85 点,跌幅为 0.52%,报 17592.13 点;标普 500 指数涨 7.07 点,涨幅为 0.13%,报 5633.09 点。

随着周三美联储降息 50 个基点的押注不断增加,资金继续流入经济敏感的小型股票,虽然标普 500 指数仅上涨 0.13%,但其大部分成份股都以上涨收盘,代表小型公司的罗素 2000 指数延续涨势。银行股表现优于大盘,大型银行股均收涨。英特尔和亚马逊将扩大在芯片制造方面的战略合作,英特尔美股盘后一度涨超 10%。知名苹果分析师郭明錤表示,iPhone 16 系列在首周末预购销量预估 3700 万部,较去年 iPhone 15 系列首周末销量减少约 12.7%,截至收盘,苹果跌 2.78%。

(标普 500 指数热力图 来源:finviz)

摩根士丹利财富管理公司的丽莎·沙莱特表示:「金融、工业、能源、医疗保健、基础设施相关股票和材料板块将提供有吸引力的投资机会。」

本周美联储准备进行 2020 年以来的首次降息,芝商所 FedWatch 工具显示,目前市场预计降息 50 个基点的可能性为 67%,而在一天前该概率为 50%。

美国纽约联储前主席杜德利周一表示,美联储在本周会议上面临一个关键决定:是温和降息 25 个基点,还是为了遏制经济衰退直接降息 50 个基点。而他本人上周五在新加坡布雷顿森林委员会会议上指出,降息 50 个基点的逻辑更加令人信服。

与此同时,包括沃伦在内的三位民主党参议员致信美联储主席鲍威尔,要求其大幅下调基准利率,包括本周降息 75 个基点,以保护美国经济免受潜在伤害。「如果美联储在降息方面过于谨慎,那么将不必要地令我们的经济面临走向衰退的风险。」 参议员伊丽莎白·沃伦在周一致鲍威尔的信中表示。

然而,贝莱德的首席策略师李薇认为,本周美联储将降息 25 个基点,市场激进的降息预期不太可能成真。她表示,市场认为美联储等待宽松的时间太长了,现在将被迫以更快速度降息,从而支撑经济,这样的认识有误。

财富管理公司 Ritholtz Wealth Management 的卡莉·考克斯则认为,无论是降息 25 个还是 50 个基点,一次降息对经济的影响可能都微不足道,未来一年左右的降息路径和程度才是最重要的。

奥本海默资产管理公司分析师约翰·斯托兹弗斯表示:「我们仍然看好股市,自去年标普 500 指数触底反弹以来,轮动已经多次缓解了市场波动。今年迄今为止的回调,大多看起来像是对标普 500 指数的修整和修剪。」

其他市场方面,美债收益率全线收跌,2 年期美债收益率跌 2.7 个基点报 3.566%,3 年期美债收益率跌 2.6 个基点报 3.422%,5 年期美债收益率跌 1.9 个基点报 3.418%,10 年期美债收益率跌 3.8 个基点报 3.622%,30 年期美债收益率跌 0.7 个基点报 3.976%。

国际油价收盘上涨,纽约商品交易所 10 月交货的轻质原油期货价格上涨 1.44 美元,收于每桶 70.09 美元,涨幅为 2.10%;11 月交货的伦敦布伦特原油期货价格上涨 1.14 美元,收于每桶 72.75 美元,涨幅为 1.59%。

国际贵金属期现涨跌不一。伦敦金现涨 0.18%,报 2582.235 美元/盎司,COMEX 黄金大致持平,报 2610.0 美元/盎司,盘中均创历史新高。伦敦银现涨 0.01%,报 30.712 美元/盎司,COMEX 白银涨 0.02%,报 31.080 美元/盎司。

英特尔突传利好 苹果销量不及预期

板块方面,标普 500 指数十一大板块 9 涨 2 跌。其中,金融板块以 1.22% 的涨幅领涨,能源板块上涨 1.19%,信息技术板块跌 0.95%。

热门科技股跌多涨少。Arm 跌超 6%,美光科技跌超 4%,苹果、博通跌超 2%,台积电、英伟达跌近 2%,超微电脑、阿斯麦、特斯拉跌超 1%,亚马逊、德州仪器、高通、超威半导体、奈飞、礼来小幅下跌,微软、谷歌 A 小幅上涨,Meta 涨超 1%,思科涨超 2%,甲骨文涨超 5%,英特尔涨超 6%。

英特尔涨 6.36%。英特尔周一表示,公司有资格获得至多 30 亿美元的美国政府资金,用于为军方生产芯片。英特尔总经理克里斯·乔治表示:「今天的公告凸显了我们与美国政府的共同承诺,即加强国内半导体供应链。」

此外,英特尔首席执行官帕特·基辛格宣布,亚马逊 AWS 已成为公司制造业务的客户。双方将在多年、数十亿美元的框架下共同投资研发用于人工智能计算的定制半导体——「织物芯片」。该合作将依托英特尔的 18A 工艺,这是一种先进的芯片制造技术。「今天的公告意义重大。」 基辛格在接受采访时表示,「这是一个非常挑剔的客户,拥有非常复杂的设计能力。」 受此消息影响,英特尔美股盘后一度涨超 10%。

微软涨 0.17%。微软周一宣布与沃达丰集团签署了一项大型协议,后者将在 Office 中使用人工智能助手,并公布了一系列新的人工智能工具,旨在帮助员工创建 Excel 图表、优先处理电子邮件以及相互协作。微软在周一的网络直播前发布的一篇博客文章中说,沃达丰将购买 68000 个企业版助手的许可证,该助手被称为 Copilots。此前的初步试验发现,使用这些助手的员工每人每周可以节省约三个小时。

同时,微软周一宣布了最高 600 亿美元的股票回购计划,并将季度派息从每股 75 美分提高到每股 83 美分。回购计划没有截止日期,汇总的数据显示,本轮回购计划占该公司当前市值的 1.9%。

特斯拉跌 1.52%。近日,特斯拉宣布第 1 亿颗 4680 电池正式下线。特斯拉 CEO 马斯克也发文祝贺了其电池团队。而在三个月前,特斯拉才宣布第 5000 万颗 4680 电池下线,仅三个多月产量就翻了一番。据悉,特斯拉已经在其德州超级工厂实现了 4680 电池的规模化生产,并计划进一步扩大产能,在内华达工厂投资扩建,用于生产电动重卡 Semi 和 4680 电池,电池产能规划达到 100GWh。

苹果跌 2.78%。知名苹果分析师郭明錤表示苹果公司最新发布的 iPhone 16 Pro 需求低于预期。在报告中指出 iPhone 16 系列在首周末预购销量预估 3700 万部,较去年 iPhone 15 系列首周末销量减少约 12.7%。郭明錤认为,导致需求不及预期的关键因素之一是,苹果的主打卖点苹果智能未能与 iPhone 16 同时发布。苹果周一表示,iOS 18 现已推出,预计从下个月开始,iOS 18 将引入苹果智能功能;vOS 18 现已作为免费软件更新推出,适用于 Apple TV 4K 和 Apple TV HD;watchOS 11 将于 9 月 16 日上线。

摩根士丹利的分析师埃里克·伍德林上周表示,市场的焦点将转向 iPhone 16 的早期预订和交货时间数据。此外,Miller Tabak 的首席市场策略师马修·马利警告称,随着假日销售季的临近,苹果股票面临 「实质性下跌」 的风险已大幅增加。

亚马逊跌 0.86%。亚马逊公司周一宣布,从明年开始,将要求员工每周五天到公司办公室工作,这一政策比之前的每周三天更为严格。亚马逊首席执行官安迪·贾西在周一发布的一封给员工的信中写道,这一变更是为了 「发明、协作和保持联系」 所必需的。他表示,三天上班制的经验 「加强了我们对办公室工作好处的信念」。

此外,亚马逊还计划通过组织重构,到 2025 年第一季度末至少将员工与管理者的比例提高 15%。在与员工的问答中,亚马逊表示,「一些组织可能会确定一些不再需要的角色」,但没有提供更多细节。根据问答内容,亚马逊还将取消之前允许员工每年有四个月的全职远程工作选项。

金融股全线收涨。富国银行、摩根士丹利、旅行者保险、摩根大通、地区金融、第一资本金融、高盛、花旗集团、美国银行、维萨、贝莱德涨超 1%,万事达、美国运通、瑞银集团、德意志银行、美国国际集团、瑞穗金融、美国合众银行小幅上涨。

能源股普遍上涨。阿帕奇石油、马拉松石油涨超 2%,康菲石油涨近 2%,巴西石油、英国石油、埃克森美孚、帝国石油、斯伦贝谢、雪佛龙涨超 1%,壳牌、墨菲石油、西方石油、杜克能源小幅上涨,美国能源小幅下跌。

热门中概股多数下跌,纳斯达克中国金龙指数跌 0.58%。蔚来跌超 2%,阿里巴巴、哔哩哔哩、跌超 1%,新东方、网易、微博、小鹏汽车、理想汽车、腾讯音乐、富途控股小幅下跌,虎牙、爱奇艺平收,京东、唯品会、百度小幅上涨,斗鱼、满帮涨超 1%,拼多多涨超 2%。