中国 AI 初创公司深度求索 (DeepSeek) 推出的 R1 模型,如同一颗 「深水炸弹」,搅动全球 AI 竞争格局与资本市场。

低成本的 DeepSeek 让市场对美国科技巨头的巨额 AI 投资加强警惕。《日本经济新闻》 分析文章指出,美股在屡创新高之际停滞不前,财报强劲企业的股票上涨乏力,财报未达预期的股票则出现暴跌。

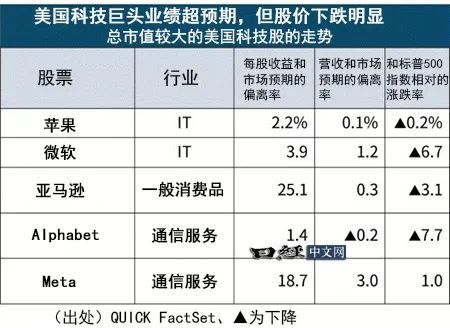

尽管 2024 年第四季度财报季中,标普 500 成分股企业普遍交出亮眼成绩单,市场却以 「冷淡」 回应。数据显示,营收与每股收益 (EPS) 均超预期的 10 只股票,其相对标普 500 指数的涨跌率中位数仅微升 0.1%;若营收未达预期,即使 EPS 超预期,股价相对跌幅达 1.7%。

美银证券指出,此类 「超额收益率」 仅为过去财报季均值的一半,市场对利好的 「钝感」 暴露无遗。

以科技巨头为例:微软 1 月 29 日财报超预期,次日股价逆势下跌 6.2%;亚马逊 2 月 6 日 EPS 超出预期 25%,次日相对标普指数跌幅达 3.1%。这种反常现象的背后,是市场对科技巨头 「AI 军备竞赛」 可持续性的深度质疑。

DeepSeek 的 「低成本风暴」:动摇万亿投资逻辑

微软和亚马逊等涉足数据中心业务的 4 家美国大型企业 2024 年全年的设备投资额达到约 2450 亿美元,同比增长 6 成。

而 DeepSeek 以 600 万美元的低训练成本实现性能对标 OpenAI,直接冲击了美国科技企业依赖高算力投入的商业模式。2024 年夏季,对 AI 投资过度的担忧在市场上扩散,成为引发当时巨大科技股下跌的原因之一。DeepSeek 的亮相后,人们的担忧再次重演。

市场担忧,开源、低成本的 AI 技术路径可能削弱英伟达 GPU、亚马逊 AWS 数据中心等硬件与基础设施需求,导致相关板块市值单日蒸发逾 1 万亿美元。

英伟达单日暴跌 17%,市值蒸发 5890 亿美元,创历史纪录;台积电 ADR 跌逾 7%,费城半导体指数单日跌幅超 9%。

也有观点指出,如果像 R1 一样廉价的开源型 AI 模型得到普及,数据中心的需求反而会增加。但是市场仍无法摆脱不安。美银证券的数据显示,与美国上市企业整体相比,设备投资增长较快的股票的股价表现往往较差。

高估值 「紧箍咒」:泡沫警报再响

强劲财报之所以难以得到积极评价,美国股票根深蒂固的高估值也是一个原因。当前标普 500 预期市盈率 (PER) 仍处 22 倍高位,较过去 20 年均值 (16 倍) 溢价近 40%。桥水基金达利欧警告,AI 狂热催生的美股泡沫已接近 2000 年互联网泡沫水平,利率风险与估值压力形成 「双杀」。

美银证券数据显示,设备投资增速较快的企业股价表现普遍落后大盘,反映市场对 「烧钱换增长」 策略的耐心正在耗尽。即便亚马逊 CEO 安迪·贾西强调 「AI 是千载难逢的机遇」,投资者仍用脚投票,转向更具性价比的亚洲市场——2025 年以来,美股中概股金龙指数累计上涨 13%,阿里巴巴、拼多多涨幅超 15%。

财报季后,市场焦点转向宏观风险。特朗普政府贸易政策的不确定性 (如对墨西哥、加拿大关税威胁) 持续压制风险偏好。尽管 AI 长期前景仍被看好,但短期市场更关注两大矛盾:

技术路径之争:低成本开源模型会否颠覆现有 AI 生态?分析师指出,若 DeepSeek 等技术实现商业化突破,美国巨头或被迫调整战略,从 「硬件垄断」 转向 「服务整合」。

需求弹性考验:数据中心需求是否真如乐观预期般爆发?电力供应商美国联合能源、Vistra 股价分别暴跌 21%、29%,暗示市场对算力扩张的实际回报心存疑虑。