美债收益率 「高烧」 不退。5 月 15 日,美国 10 年期美债收益率自 2 月以来首次收于 4.5% 以上,偿债成本回到了 4 月美债抛售潮期间的高点,市场对美联储降息的预期再次被削弱。

相比之下,中国债市并未受到明显影响,债市受到上周降准降息的提振,而本周各期限债券收益率相较于关税缓和之前的水平仅略有回升。

贝莱德基金首席固定收益投资官刘鑫在 15 日接受第一财经记者采访时表示,随着汇率掣肘消退,未来中国或仍有 1 次降息,带动短端利率下行 10~20BP(基点),整体资金利率的下降也有助于在债券供给放大下维护债市稳定,因而短债更受到利好,考虑到 5~6 月政府债融资增加和逆周期政策落地刺激需求,预计长债走势偏震荡。

美债收益率 「高烧」 不退

5 月 15 日,美债收益率进一步上行 5-7BP,10 年期美债收益率自 2 月以来首次收于 4.5% 以上,30 年期则逼近 5%,市场对美联储降息的预期再次被削弱。期货市场上有大型投资者买入看跌美债期权,目标收益率已高达 4.8%。

美联储副主席杰斐逊隔夜表示,关税及相关不确定性今年可能减缓增长并推高通胀,但货币政策准备好适时应对。若已宣布的关税措施持续,可能会阻碍通胀下降的进展并引发短期内的通胀回升。

5 月 12 日,中美日内瓦经贸会谈联合声明发布,双方关税大幅下降。此后,高盛将美联储降息的预测推迟到了 12 月,此前为 7 月。面对今年天量美债的到期置换 (10 万亿美元),一边是美联储拒绝快速降息、美债收益率高企,另一边则是在关税这张牌作用大减之后海外买家的购买压力也相应降低。

不过,当前各界并不认为部分主权国家会抛售美债,并将此作为关税大战下的一种 「金融武器」,美债价格下跌 (对应收益率飙升) 更多是市场自发的反应。

刘鑫对记者表示,美债长端收益率大概率将进一步上升,只是时间不确定。「当前市场先会看到美国经济下滑的压力,之后特朗普谈好外部事务后转而聚焦美国国内政策,例如去监管、减税等,通胀难降与经济情绪好转的 『双击』 将带动美国长端收益率上升。」

渣打全球首席策略师罗伯逊 (Eric Robertsen) 对记者表示,尽管 10 年期美国国债收益率看似有所企稳,且市场隐含的通胀担忧已经消退,但美国债收益率曲线仍然趋陡,且期限溢价仍然高企。 该机构认为,全球债券市场低估了美国、欧元区推出大规模财政刺激的可能性。

在刘鑫看来,与中国债市的情况类似的一点是,美国债市的短端可能更具吸引力,上行压力较小。

部分海外机构认为,2 年期美债收益率的范围预计在 3.6% 到 4.25% 之间 (目前为 4% 左右),而且未来仍有望直接受益于美联储降息。

关税缓和后中国债市震荡

转视中国债市,尽管关税缓和后,债市避险功能有所减弱,但各期限债券收益率仅小幅回升。

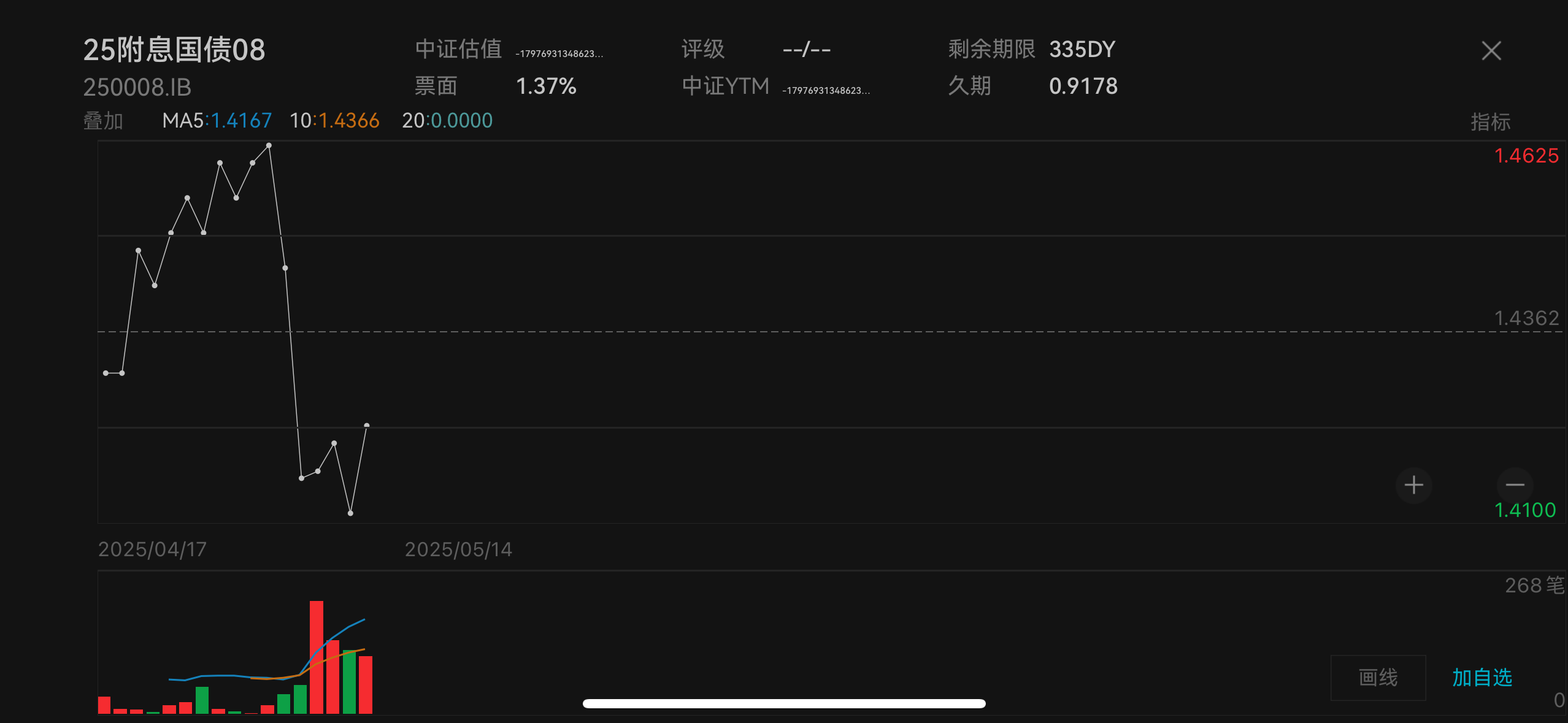

例如,1 年期国债活跃券 (25 付息国债 08,250008) 收益率在 5 月 15 日收盘报 1.435%,相较于 5 月 12 日的低点 (1.41%) 上行约 2BP,但要回到 5 月 6 日的高点 (1.4625%) 则仍有一段距离。

10 年期国债活跃券 (25 付息国债 04,250004) 收益率在 4 月 30 日触及低点 (1.621%),15 日收盘报 1.6725%,整体上行 5BP。但早在 3 月中旬和 4 月初,收益率一度高达接 1.9%,当时长端收益率受到经济复苏预期推动,且资金面也相对偏紧。

究竟关税的缓和会否导致债市失去避险功能、持续推动收益率上行? 在刘鑫看来,一季度经济数据仍受到 「抢出口」 的提振,出口增速较高,但后续 PMI 和楼市数据仍显示出下行压力,关税和今年欧美国家需求的放缓或使中国出口增速有所放缓。未来一段时间,市场仍可能被不确定性主导,变数和难度仍然较大,当前中美双方关税的下降只是第一步。

澳新银行则预计,未来则需要关注通往达成第二阶段协议的关键窗口期。中美两国将在大约一个月内就进一步缓和局势展开讨论,预计到 2025 年 7 月中旬美国债务上限临近,再加上价格压力,这将促使美国参与更多的贸易谈判。

对债市而言,积极的信号在于,若关税问题持续缓和,则财政刺激政策可能会后移,这或缓和债券供给加大的压力。

瑞银近期提及,在今年 30% 关税的背景下,在 「两会」 财政支持计划的基础上,增广财政赤字率可能只会再额外扩张不到 1 个百分点 (占 GDP 比重),小于之前基准假设的 1.5~2 个百分点。

刘鑫也认为,财政刺激措施加码的出台时点也可能晚于之前三季度初的预测。同时,当前的资金面环境已经显著缓和,DR001 和 DR007 回到了 1.412% 和 1.5245%。当前 7 天逆回购利率 (政策利率) 为 1.4%,可见 DR007 与政策利率之间的差距 (略高于 10BP) 已经不断弥合。

相比之下,今年一季度时,市场资金面尤为紧张。当时,为避免债券收益率过低对货币政策工具的制约,央行通过暂停国债购入、回笼流动性等操作,有意引导资金面处于紧平衡,推动国债收益率回升。3 月初,由于资金面趋紧,DR007 与政策利率之间的差距超出 30BP,年初则更高。

机构更看好短债

目前,央行的呵护情绪显然更强。在降息预期仍存的背景下,机构更看好短债的后续表现。

上周,央行等三部委召开一揽子金融政策会议,逆周期政策加码 且政策力度不小。央行决定 「降息 10BP+降准 50BP+结构性降息 25BP+增加再贷款额度 1.1 万亿」,即有总量政策托底总需求,又有结构性工具支持 「新经济」 和消费等领域。

当前,尽管关税大战缓和,但机构仍预计,鉴于 4 月房地产市场再次走弱,政府将进一步推动房地产去库存。瑞银认为,在不确定性高企的情况下,继 5 月初降低政策利率 10BP 后,央行或将在 2025 年内再降息 20-30BP。

刘鑫也对记者表示,降息 10-20BP 的概率不小,预计 3 个月以内短端债券利率将震荡缓慢下行,若降息落地,短端利率有望下降 10~20BP,为短债投资者提供一定获利空间;但就长债而言,未来 3 个月,10 年及以上长端利率将呈震荡态势,波动范围在 1.5%~ 1.8%(更窄区间则为 1.6%~1.7%)。若年底降息,长端利率中枢可能降至 1.6% 以下。

无独有偶,南银理财研究部负责人王强松对记者称,在投资应对方面,10 年国债在 1.6%~1.7% 的区间震荡,在交易层面,仍建议按照区间震荡的思路高卖低买;对于短债方面,央行降息引发存单、1~3 年期债券重定价,央行降息 10BP,短端品种的空间预计在 8~10BP,预计 1 年期底部在 1.65% 附近。由于央行边际收紧资金的概率较低,可增加部分杠杆。