随着人们生活水平提高,情感消费的需求不断增长。宠物经济作为 「悦己消费」 的典型,消费需求已从基础食品向高端化、服务化延伸。90 后、00 后、「银发族」 正成为 「它经济」 的主力军,推动宠物市场规模突破 3000 亿元。宠物经济快速发展,同时也存在着一些问题,营造人宠和睦共处的社会氛围,仍需各方共同努力。

宠物经济发展势头良好

从个人情感需求到新型 「社交货币」,「吸猫撸狗」 已悄然撑起国内 3000 亿元庞大规模的 「它经济」 消费市场。

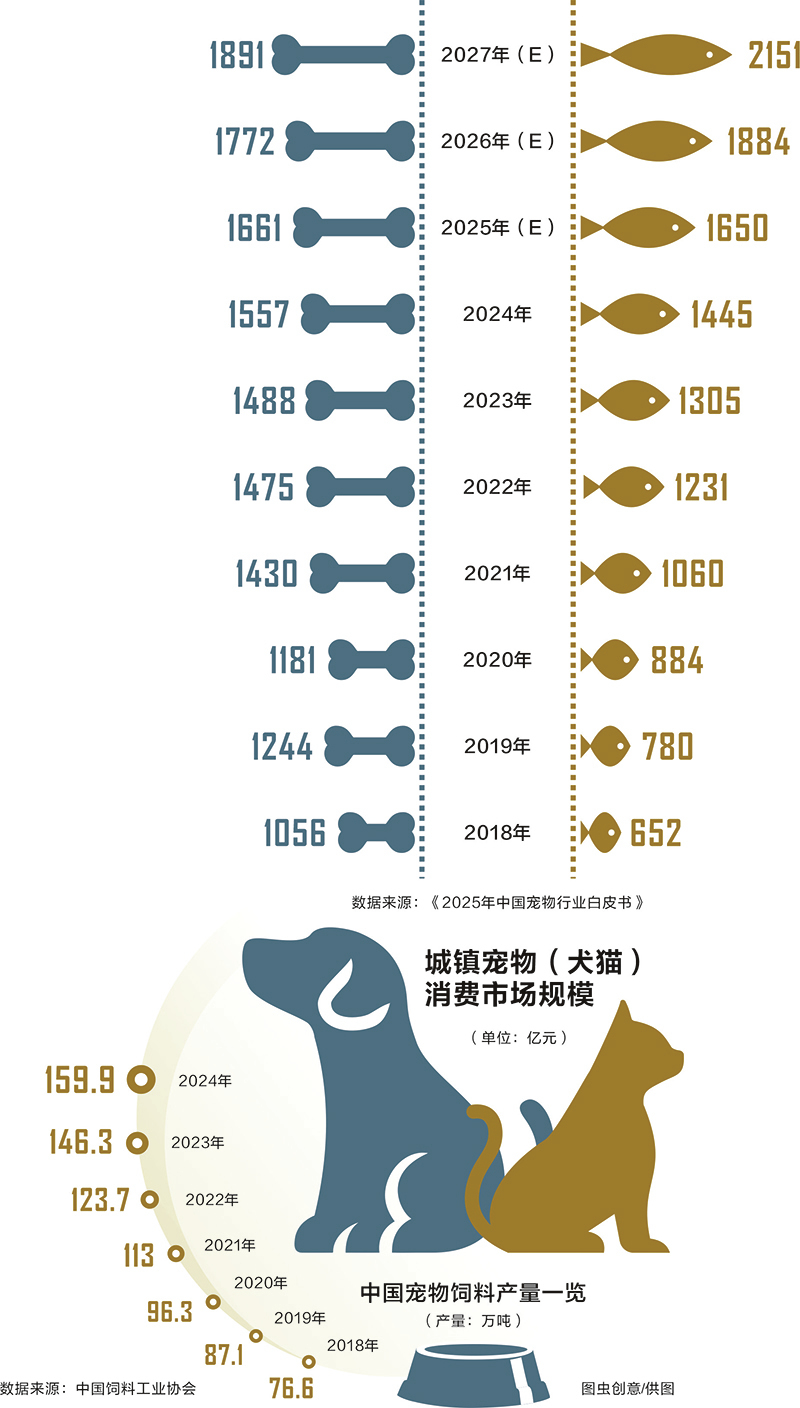

根据派读宠物 《2025 年中国宠物行业白皮书》,2015 年至 2024 年,国内宠物市场整体呈稳步增长趋势,年均复合增长率为 13.3%。2024 年,城镇宠物 (犬猫) 消费市场规模同比增长近 7.5%,突破 3000 亿元大关,达到 3002 亿元。其中犬市场小幅增长 4.6%,规模为 1557 亿元;猫市场同比增长 10.7%,规模为 1445 亿元。

该白皮书预计,到 2027 年,城镇宠物 (犬猫) 消费市场规模将突破 4000 亿元大关,达到 4042 亿元,2015 年至 2027 年复合增长率为 12.6%。

2024 年,城镇宠物 (犬猫) 数量约为 12411 万只,较 2023 年增长 2.1%。其中,宠物犬数量 5258 万只,同比增长 1.6%;宠物猫数量 7153 万只,同比增长 2.5%。自 2018 年起,城镇宠物数量快速增长。相较于 2017 年末,宠物犬累计增长 268 万只,宠物猫则大幅增长 3397 万只,数量近乎翻倍。

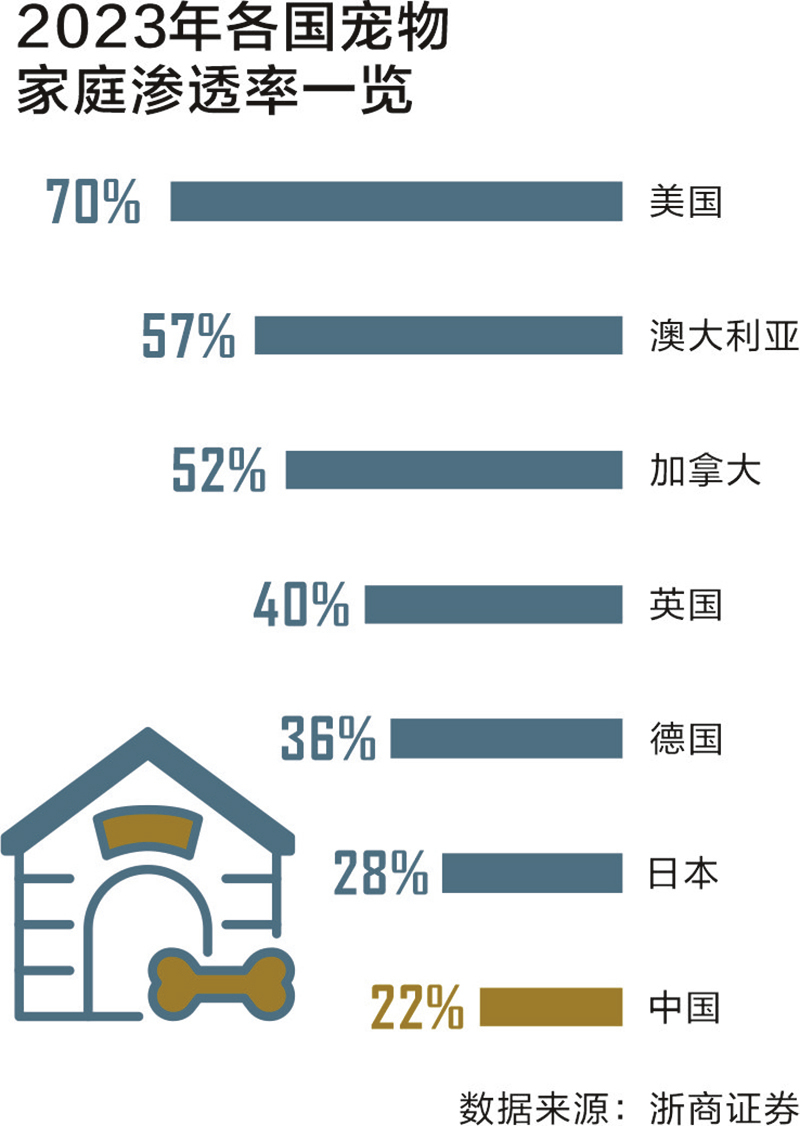

浙商证券轻工首席分析师史凡可接受证券时报记者采访时表示,随着宠物基数逐步扩大,宠物经济已经从早期的超高速增长逐步进入到稳定增长阶段,增长势头由宠物数量、宠物家庭渗透率和单宠物消费额共同驱动。相比海外市场,国内宠物经济潜力十足。以渗透率为例,2023 年我国宠物家庭渗透率仅为 22%,对标同期美国的 70%,澳大利亚、加拿大的 50%+,仍有较大的增长空间。

解码宠物经济版图

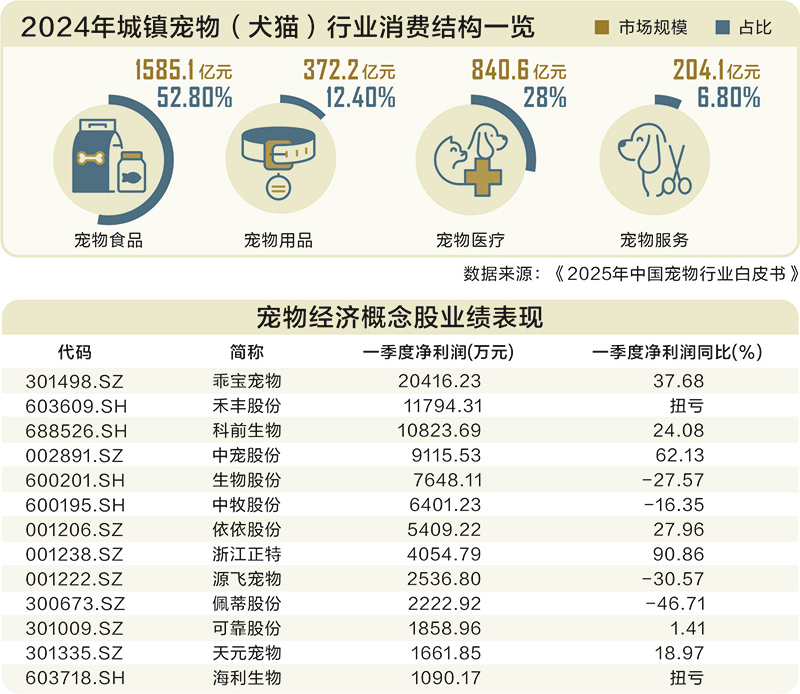

细分领域中,宠物食品与宠物医疗规模领先,构成宠物经济的两大核心支柱。2024 年,宠物食品市场规模 1585.1 亿元,占到宠物经济整体规模的 52.8%;宠物医疗市场规模 840.6 亿元,占比 28%。2018 年至 2024 年,宠物食品与宠物医疗年均复合增长率依次为 10.06% 和 16.39%,彰显强劲的消费活力。

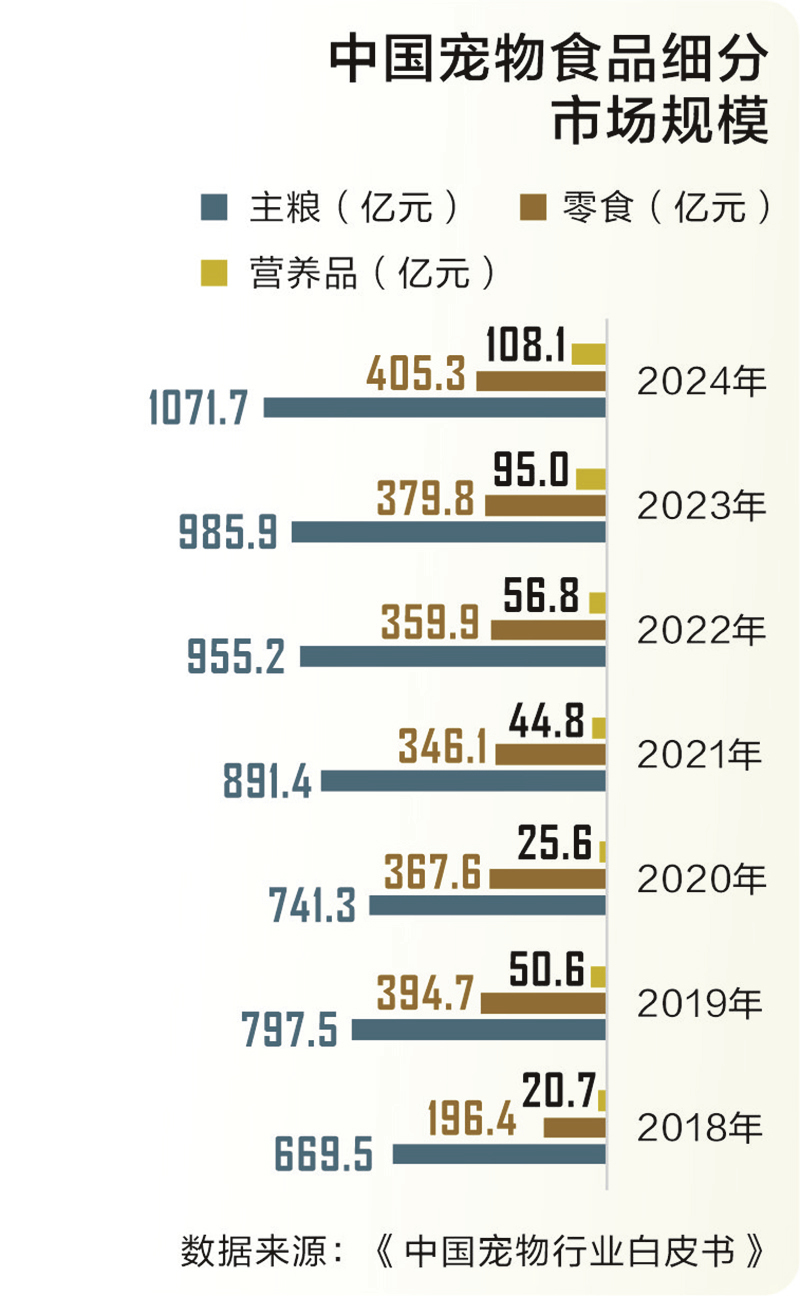

宠物食品分为主粮、零食和营养品三类。其中,主粮为最主要品类,其消费规模远超另外两项。2024 年宠物主粮市场规模突破 1000 亿元,占到宠物消费市场的 35.7%。

国内高端宠物食品市场主要由玛氏、希宝、冠能等国外品牌占领。随着市场规模持续扩大、销售渠道逐渐拓宽、国产品牌发力追赶,目前头部国产品牌已涉及部分中高端市场。像乖宝宠物旗下的麦富迪、弗列加特,中宠股份旗下的顽皮 Wanpy、Toptrees 领先等,均属于中高端宠物食品品牌。

乖宝宠物认为,近年来,国内消费者的认知和观念发生了变化,进口品牌增长乏力,宠物食品国产化替代是趋势。佩蒂股份也表示,随着线上渠道以及电商渠道快速增长,宠物食品加速向头部品牌集中,国产替代趋势较为显著。

我国宠物食品行业快速发展。根据中国饲料工业协会数据,2024 年我国宠物饲料产量 159.9 万吨,同比增长 9.3%。宠物食品也是我国宠物产业出海的最大品类。根据海关总署数据,2024 年我国宠物食品出口金额 105.29 亿元,远超同期进口规模,同比增长 22.07%。

万联证券大消费首席分析师陈雯接受证券时报记者采访时指出,目前宠物企业出海主要采取的仍是 OEM/ODM 模式,自主品牌销量相对较小,部分龙头企业也会以收购方式进军海外市场。预计随着国内宠物品牌的崛起和中国制造被认可,自主品牌出海将成为未来宠物行业增长的一项重要驱动力。

史凡可认为,我国宠物食品企业在零食方面的研发生产能力处于领先地位,但在主粮产品上存在差距。因此,国内宠物食品龙头出海面临的主要挑战是海外品牌力较弱,在消费者教育与市场影响力上仍需投入。

宠物医疗则主要包括诊疗、药品、体检和疫苗。其中,诊疗和药品市场规模居前,2024 年分别为 378.3 亿元、291.2 亿元。相较于国外市场,我国宠物家庭渗透率仍有较大提升空间;同时,宠主对于宠物健康日益重视,单只宠物医疗消费额持续上行。在量价齐升的大趋势下,国内宠物医疗行业有很大增长空间。

陈雯表示,宠主健康意识持续提升,科学养宠和宠物大健康理念兴起,宠物医疗需求快速增加,在宠物细分赛道中景气度高。

宠物出行方面。4 月 8 日,国铁集团宣布在京沪高铁部分车次试点宠物托运服务,同步在铁路 12306 推出 「宠物托运」 功能。宠物托运服务解决了宠物家庭的出行难题,是交通运输领域向 「人宠友好型社会」 迈出的重要一步,未来有望与宠物友好型酒店、景区结合,形成完整的消费生态。

三大引擎驱动增长

随着物质需求逐渐得到满足,情感需求的释放打开新的消费空间,为宠物经济的繁荣奠定基础。与此同时,宠主对于宠物的关注度持续提升,消费意愿覆盖宠物全生命周期,驱动产业链不断升级与延伸。

本质:情感需求

宠物经济的本质是情感需求。根据 《2025 年中国宠物行业白皮书》 调研数据,2024 年,70.1% 养宠人群是因为喜欢宠物;11.2% 是增加生活乐趣;2.7% 是缓解工作压力;调节情绪或心态占比为 8.3%。与历年相比,宠物的陪伴价值小幅回落,情绪价值凸显。

90 后、00 后是宠物市场消费的主力军,占比依次为 41.2%、25.6%。这类人群成长于社交媒体爆发的年代,被 「猫 meme、小狗表情包」 等宠物文化深入熏陶;同时他们多为独生子女,倾向于独处并且对孤独感知力强。因此,90 后和 00 后大多会出于喜欢和增加生活乐趣而饲养宠物。

另一类值得关注的消费群体是 「银发族」。虽然整体占比不高,但相较于其他年龄群体,「银发族」 有钱又有闲,愿意为宠物消费,而且 「银发经济」 的核心也是陪伴和情感需求,与宠物经济大方向一致。在老龄化的社会趋势下,「银发经济」 有望成为宠物经济的有力支撑。

变化:消费升级

相较于老一辈照顾宠物的放养模式,年轻人在宠物身上投入的时间和关爱就要超出许多。部分宠主已经不满足于商品干粮,而是要给自家 「主子」 喂食定制化的鲜粮。宠粮品牌 Meatyway 爵宴的母公司佩蒂股份表示,国内零食主粮化趋势明显,风干、冻干、烘焙等新工艺主粮呈现较快发展势头,符合消费者对宠物食品消费升级的意愿。

宠物市场正在经历消费升级。90 后和 00 后宠主的养宠观念、消费能力以及对于宠物食品和医疗的认知水平大幅提升,单只宠物的年均消费金额稳定上涨。这种趋势有望持续推动宠物消费的高端化和个性化,为市场长期增长注入动力。

多元:场景更新

宠物经济不断升温,也离不开消费场景的快速更新。「以前养宠物喂饱就行,现在得考虑营养均衡、肠胃负担、抗氧化,还要注重宠物的心理健康。」 一位宠主的观点成为当下宠物养育的真实写照。

随着养宠人群的不断扩大以及科学养宠理念的深入普及,宠物市场正从 「温饱型」 转向 「品质型」 消费,宠物的日常喂养和健康管理朝着精细化、智能化升级。

宠物食品愈发精细,中高端品牌大多添加包括藻蓝蛋白、牛初乳、乳铁蛋白等在内的多种营养成分,以提升宠物免疫力;宠物用品也不断出新,APP 健康数据管理、AI 识别喂养、智能猫砂盆、宠物监控器等智能养宠产品进入到家庭日常。此外,宠物写真、婚礼、殡葬等细分服务也相继涌现,养宠已然进入到 「精耕细作」 的新时代。

赛道龙头业绩亮眼

资本市场也反映出宠物经济的火热。宠物行业相关上市公司年内股价走势亮眼,2024 年年报及 2025 年一季报整体业绩实现超预期增长。

据数据宝统计,2025 年初至今,万得宠物经济指数累计上涨超 20%,大幅跑赢同期上证指数、沪深 300 指数。成份股多数上涨,宠粮品牌 「鲜出格」 的母公司狮头股份涨幅超 71%,宠物经济龙头公司中宠股份和乖宝宠物分别上涨 70.42%、42.31%。

从经营情况看,今年一季度,宠物行业上市公司全部实现盈利,乖宝宠物、禾丰股份和科前生物净利润超亿元。宠物食品板块龙头公司乖宝宠物和中宠股份,一季度净利润分别为 2.04 亿元、9115.53 万元,均为上市以来同期峰值。值得关注的是,乖宝宠物和中宠股份 2024 年净利润同样创下历史新高。

从一季度盈利增速看,浙江正特、中宠股份净利润同比增幅居前,依次为 90.86%、62.13%;乖宝宠物、依依股份、科前生物净利润增速均逾 20%;禾丰股份、海利生物、狮头股份实现扭亏为盈。

未来,随着情感需求、消费升级、场景更新等市场趋势持续演化,宠物经济将迎来结构性机遇,食品、医疗等行业均存在扩容预期。在国产替代与产业扩容的双重驱动下,具备自主研发和生产能力的大型优质企业将持续加深护城河,盈利能力和市占率有望进一步提升。