昨夜今晨,美股市场因穆迪下调美国主权评级开盘后一度显著走弱,然而在散户大军的买入狂潮下,一场本来极有可能出现的 「股汇债三杀」 得以避免。

标普 500 指数在开盘跳水超 1% 的情况下,被推至收盘 「6 连阳」。美国国债也从重挫中显著回升,30 年期美债收益率日内上冲 5% 后,回落至 4.9%。与散户关系不大的美元汇率依然维持走弱。

截至收盘,标普 500 指数涨 0.09%,报 5963.6 点;纳斯达克综合指数涨 0.02%,报 19215.46 点;道琼斯工业平均指数涨 0.32%,报 42792.07 点。按照收盘价计算,标普 500 指数距离 4 月底部已经反弹 17%,距离再创历史新高也只差 3%。

(标普 500 指数日线图,来源:TradingView)

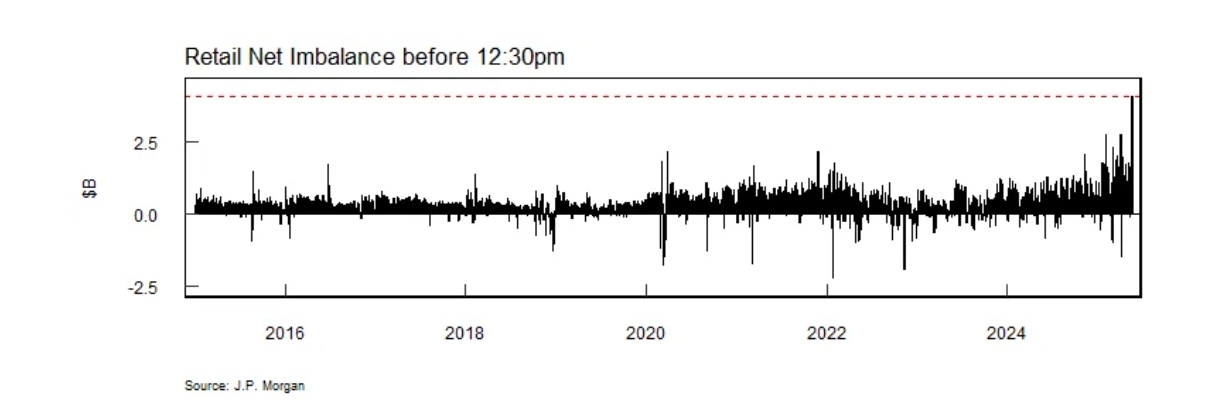

根据摩根大通量化团队汇编的数据,截至纽约时间周一正午 12 点 30 分,个人投资者净买入 41 亿美元美国股票,创下该时段历史最高纪录,也是首次在正午前突破 40 亿美元大关。数据也显示,散户们周一的交易量占比高达 36%,超越四月下旬水平创出历史新高。

(来源:摩根大通)

问题在于,散户们对于现状的判断是否过于乐观。

「华尔街一哥」、摩根大通 CEO 杰米·戴蒙在周一发出最新警告,称 「当前信贷市场风险极高。那些未曾经历重大衰退的人,完全忽视了信贷领域可能爆发的危机。由于尚未看到关税的实际影响,人们仍保持乐观。市场先跌 10% 又反弹 10%,我认为这种自满情绪已经达到危险程度。」

戴蒙同时警告称,华尔街对标普 500 成分股的盈利预期已经因为关税的初步冲击而下滑,这一数字还将进一步下降。他指出,六个月后,这些盈利增长预测将从年初的约 12% 降至零增长。若果真如此,这意味着市盈率也会下降。

随着越来越多的国家表示不急着与美国达成一份潦草的贸易协议,市场的焦点暂时转向美国财政问题。特朗普政府正在推动一项巨额减税和开支法案,市场也在观望是否需要美债市场出现重大动荡,才能约束美国政客对于巨额债务问题的漠视。

热门股表现

美国科技巨头周一涨跌互现。其中被曝出 「AI 战略混乱」 的苹果跌 1.17%、微软涨 1.01%、亚马逊涨 0.28%、英伟达涨 0.13%、谷歌-A 涨 0.21%、特斯拉跌 2.25%、Meta 涨 0.01%、超微半导体跌 2.07%。

中概股也经历了低开后拉升的一夜。纳斯达克中国金龙指数在开盘跌超 1% 的情况下,最终收跌 0.17%。

截至收盘,阿里巴巴跌 0.4%、京东涨 0.42%、百度跌 0.1%、拼多多涨 0.71%、哔哩哔哩跌 4.97%、蔚来跌 1.46%、网易跌 0.4%、富途控股涨 1.88%、理想汽车跌 1.67%、小鹏汽车跌 3.34%、亿航智能跌 7.57%。即将发布自研 3nm 芯片的小米集团 ADR 周一收涨 3.66%。

公司消息

【微软发布一系列 AI 更新】

在周一的 Build 2025 开发者大会开幕演讲中,微软 CEO 纳德拉披露了一系列 AI 产品更新。其中 GitHub Copilot 已经能代表开发者完成修复漏洞、添加功能及改进文档等工作,只需要在操作界面上进行相应任务的 「分配」。微软同时推出模型调优、智能体工厂、NLWeb 等一系列更新。

【阿联酋资本联合英伟达打造欧洲最大 AI 基地】

当地时间周一,MGX 在官网宣布,在巴黎 「选择法国」 峰会上,法国国家投资银行 Bpifrance、MGX、法国人工智能初创公司 Mistral AI 以及英伟达将成立合资企业。该企业将建立欧洲最大的人工智能园区,位于法兰西岛大区,预计最终容量将达到 1.4 吉瓦。

【日本制铁据悉将投资承诺增至 140 亿美元】

据媒体援引消息人士报道,日本制铁计划向美国钢铁公司投入总计 140 亿美元,其中包括投资 40 亿美元用于新建一座钢厂,前提是特朗普政府批准其收购这家美国标志性企业的交易。日本制铁最初的投资承诺仅为 14 亿美元,其大幅增加投资承诺可以说是争取交易批准而作出的最后努力之一。

【美国光伏税收抵免可能提前结束】

当地媒体周一报道称,美国众议院的保守派共和党议员获得承诺,清洁能源税收抵免政策将会提前终止。受此消息影响,第一太阳能收跌 7.59%、Sunrun 跌 7.84%、Solaredge 技术跌 5.72%。