孟晓苏解析日本 「失去的二十年」 系列文章之四

中日房地产舆论污名化比较:

从 「鲸落幻象」 到 「灰犀牛论」 的轮回警示

孟晓苏

2025 年 7 月 10 日

与日本 「失去的二十年」 前后交错发生的,是舆论污名化房地产与政策失误恶性循环屡屡在中国重演。1991 年日本房地产崩盘的烟尘弥漫全球之时,中国房地产业刚刚在 1992 年 「南巡谈话」 后起步。日本舆论场对房地产的系统性污名化——从 「经济毒瘤」 到 「负动产时代」—— 迅速漂洋过海,成为中国批判房地产业的话语母本。

回顾日本房地产泡沫破裂前后的舆论生态,再审视当下中国媒体与舆论场的部分表述,相似之处令人警醒。若任由舆论滑向日本式叙事,「失去的二十年」 或许真的会在中国异地重演。

一、舆论的瘟疫,污名化叙事的跨国复制

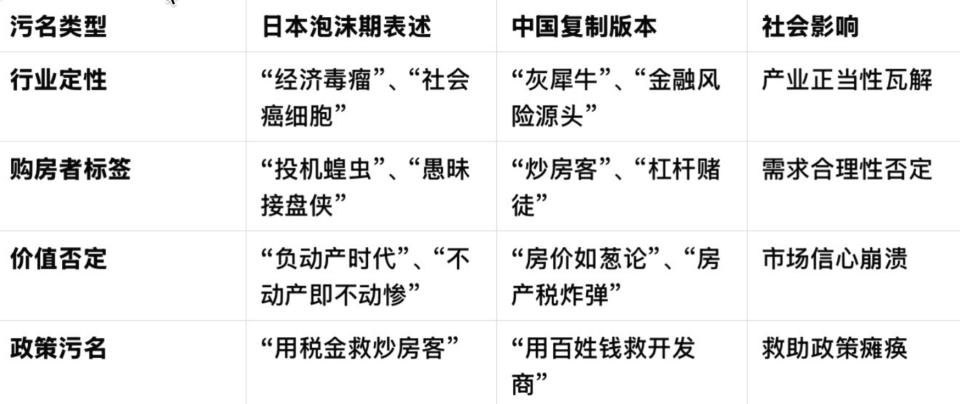

日本房地产崩盘后,一套高度模式化的污名话术迅速成型并体系化。媒体将房企标签为 「经济毒瘤」 与 「社会癌细胞」,指责其 「抽干了制造业的血液」,是 「产业空心化」 的罪魁祸首 。社会活动家发起 「反不动产运动」,购房者被粗暴划分为两类:投机客是 「啃食社会根基的蝗虫」 斥为 「国贼」,普通购房者则是 「愚昧接盘侠」。这些标签否定住房需求的合理性,使政策救助失去民意基础。

在中国网络上类似的极端表述比比皆是,比如,称 「房地产是泡沫经济」,是妨碍经济发展的 「最大灰犀牛」,房地产是 「经济毒瘤」,房地产发展 「祸国殃民」 等,说挤压了实体经济的生存空间,占据了过多的资金、土地资源,阻碍了产业升级转型。这些几乎是直接从日本传入的说法,迅速成为中国舆论场的主流,隔断房地产与实体经济的关系,否认房地产作为支柱产业对经济的带动作用。

当日本 《朝日新闻》 将房企描述为 「吞噬实体经济的癌变组织」 时,中国媒体同步将房地产成为 「绑架经济」 的强盗;当日本 NHK 的纪录片 《负动产时代》 渲染 「继承房产等于继承债务」,民间流传的 「三个榻榻米换不了一碗荞麦面」 的极端案例,彻底瓦解了市场信心。中文互联网则一度热捧 「房价未来如葱」 的末日预言。对房地产业的污名化叙事迅速完成跨国复制,影响到政策层面的举措,让我国付出了重大的经济代价。

媒体推波助澜的 「鲸落理论」 更成为致命幻象。1992 年 《读卖新闻》 社论宣称 「房地产泡沫如病入膏肓的巨鲸,沉没才能滋养实业之海」,预言制造业将因房地产死亡而重生。现实毫不留情地对这种论调打脸,在房地产低迷后,日本制造业投资萎缩了 28%,创新更是停滞了十年之久。鲸落之后万物未生,只有断骨连筋的产业阵痛——这是日本用二十年换来的最沉重警示。

没想到这句 「一鲸落、万物生」 的虚假预言居然在中国流行于舆论场。主管ǔ部门负责人指责:「居民购房挤压了消费」;有企业家称:「资金只有从房地产流出,才能流向制造业」;股市专家则断言:「资金离开房地产就会进入股市」。实际上楼市低迷后全社会消费欲望降低,居民面对房价下降造成巨额财富价值损失,宁可存钱也不消费;相关产业普遍陷入困境,失业率迅速增加;股市更是长期低迷,再三救市也于事无补。

表:日本房地产污名化关键词体系与中国的复制

二、 中国叙事复制,从泡沫论到道德绞杀

日本崩盘的历史阴影直接投射到中国房地产的启蒙期。1992 年中国房改启动时,日本 「土地神话」 破灭的新闻正席卷全球媒体,「房地产泡沫论」 被一些研究人员引入中国后,迅速成为中文报刊的高频词。这种跨时空的恐惧植入,使中国房地产从诞生起就背负上原罪。

舆论污名的复制呈现三波浪潮:

第一波:泡沫论移植 (1990 年代末):日本 「地价暴跌 70%」 的案例被大量引用,催生有人做出 「中国楼市要步日本后尘」 的论断;

第二波:道德上批判 (2010 年代):「炒房团」 现象引发对房产购买的声讨,指责居民购房是 「投机」,与日本 「反不动产运动」 中 「国贼」 指责如出一辙;

第三波:崩溃性预言 (2020 年代):先预言 「房地产是最大灰犀牛」,再通过划定 「三条红线」,对房企停贷、断贷,把一批本来得到银行支持的好企业人为地变成坏企业。

日本舆论的 「需求否定论」 在中国变异升级。当日本媒体宣称 「住房总量过剩」 时,中国舆论场则宣称 「中国有 35 亿套空置住房」、「有 6.6 亿栋楼」,并且刻意忽略 2.9 亿农村转移人口的居住困境和人均面积差距。中央要求规划建设保障房的决定也被人吐槽,非说 「现有住房足够 40 亿人住」;房企纾困被污名为 「救投机客」,精准复制了日本社会 1996 年阻挠政府减税计划的舆论暴力。

近年来,「房奴」 一词在网络上广泛流传,虽有一定现实基础,但也被部分舆论夸大和片面解读,仿佛购房者都被房产压得喘不过气来,忽视了房产也具有资产属性和增值潜力的一面。

房地产开发商被推上道德审判台,网上遭到谩骂是常事。还把房地产研究学者称为 「开发商的走狗」。有开发企业家抱怨:「媒体主力是买不起房的年轻记者,他们就用报道泄愤」,这言论反加剧了舆论对开发商的敌视。这种对立情绪使 2011 年住房限购政策出台时,舆论场充斥 「终于开始收拾奸商了」 的欢呼。

三、政策的模仿,合成谬误与经济代价

中日政府对房地产业都存在深层次矛盾心态:既依赖其拉动经济,又恐惧泡沫风险。这种分裂催生政策摇摆,最终经常滑向合成谬误。

日本 1990 年的 「总量规制」 成为灾难导火索。大藏省强制要求 「不动产融资增长率不得超过总融资增长率」,与央行加息形成政策叠加。本意是抑制投机,结果触发资产抛售潮。更荒诞的是,在房价自由落体阶段,政府因畏惧 「纵容投机」 的舆论指责,竟逆势加征 0.3% 地价税,是打垮虚弱市场的最后一击。

中国精准复刻了这一政策路径:

1、「限购限贷」(2011 年):主管部门对各大城市强推 「住房限购」 措施,银行则推出限贷政策。严苛政策直接终结了中国经济高增长。2012 年中国 GDP 增速从 8% 以上跌落下来,从此结束了持续 35 年的高速增长;

2、「三条红线」(2020 年):金融监管机构针对房地产企业发布的 「三条红线」,包括剔除预收款后资产负债率不得大于 70% 等硬指标,使房企融资断崖下跌。大批头部房企债务危机引爆行业流动性枯竭;

3、逆向调节 (2022-2024):市场冰冻期多地反而加强预售资金监管,复制了日本的 「惩罚性征税」 逻辑。

政策代价触目惊心。2021 年房地产市场销售额为 18.2 万亿元,以这个数据为衡量基准,2022 年减少 5 万亿、2023 年减少 6.5 万亿、2024 年减少 8.5 万亿,只剩下 9.7 万亿。今年 1-5 月销售额仍然在下降,投资下降 10.7%。

更严重的问题是,我国首次出现全国性房价大幅度下跌,其中 「法拍房」 加速楼市信心崩盘。房价跌幅到 2024 年底已经达到了 30%,今年 1-5 月还在继续跌,可能会跌掉 40%。我国城镇住房价值占居民家庭财富的 70%。房屋价值下降 30% 就让 120 多万亿元居民家庭财富就此蒸发,损失额折合 16.5 万亿美元,比 2008 年金融海啸时美国房价下跌的损失 11 万亿美元还要高出 50%,等于丢掉了全国一年的 GDP,是人类历史上非战争时期的最大楼灾。

四、基础差异,中国抗风险能力的防火墙

中国具备日本泡沫期所缺乏的结构性防御机制:

真实需求支撑:中国城镇化率年均提升 1% 创造 400 万新增城市人口,日本 1990 年城市化率已固化在 70%;

金融防火墙:银行贷款首付红线严于日本泡沫期,2025 年房企 「白名单」 制度隔离了风险;

政策工具箱:2025 年超 160 城出台 340 条优化政策,央行降准释放万亿流动性,与日本错失黄金救援期形成对比。

制度创新正在突破污名化陷阱。2025 年政府工作报告将 「稳住楼市」 纳入总体要求,住建部推行 「收购存量商品房作保障房」 政策,全国已认购超 6000 套实现库存转化。更突破性的是 REITs 试点扩围,为房企开辟轻资产转型通道。

表:中日房地产危机应对机制对比

五、结语:逃离历史轮回的路径

日本 「失去的二十年」 本质是舆论场与政策层的双重塌方,媒体用 「恶魔化叙事」 替代经济分析,政府被民意绑架放弃专业决策。当前中国官媒呼吁 「理性看待市场变化」,住建部部署 「舆论引导」,正是防止重蹈覆辙的关键之举。

当务之急是破除房地产与实体经济对立的伪命题。正如三菱地所住宅业务仅占销售额 33% 却支撑其商业帝国,中国房企的转型生机恰恰在于从 「开发商」 蜕变为 「城市服务商」。历史证明,危机中最危险的往往不是崩盘本身,而是集体理性被舆论狂潮淹没。

日本的教训深刻警示我们,中国应高度警惕类似的舆论倾向,避免陷入日本式的叙事陷阱。媒体要增强社会责任感,客观、全面、理性地报道房地产市场,避免片面、极端的表述,正确引导公众预期。同时,政策制定者要坚定政策定力,基于市场实际情况和发展规律制定政策,不被不合理的舆论所左右,兼顾短期市场稳定和长期发展,推动房地产市场的平稳健康发展。