《科创板日报》8 月 23 日讯 (记者 吴旭光)8 月 22 日晚间,神工股份发布 2025 年半年度报告。

根据财报,神工股份上半年实现营业收入 2.08 亿元,同比增长 66.53%;实现净利润 4883.79 万元,同比增长 925.55%。

对于业绩变化,神工股份表示,营业收入增长主要是半导体行业周期回暖,公司订单增加所致;净利润同比增加,主要是营业收入增加所致。

营业收入分产品看,报告期内,神工股份大直径硅材料实现营业收入 9252.70 万元,是公司收入的主要来源;公司硅零部件产品受国产设备技术提升、产品迭代所带动,出现较大幅度的增长,实现营业收入 1.12 亿元,接近 2024 年全年收入,继续保持增长态势;半导体大尺寸硅片业务仍处于工艺优化和客户认证开拓期,尚未能够单独盈利。

《科创板日报》 记者注意到,近期,硅料价格再迎上涨潮。

8 月 16 日,中国有色金属工业协会硅业分会 (以下简称 「硅业分会」) 发布的数据显示,多晶硅现货价格自 6 月底的 3.44 万元/吨低点,快速反弹至 7 月底的 4.71 万元/吨,一个月内涨幅高达 36.9%。

谈及多晶硅原料价格上涨对公司毛利率的影响,今年 7 月,神工股份接受机构投资者调研时表示,公司密切关注多晶硅原料现货价格:目前现货价格短期涨幅有限,仅略高于上游多晶硅原料厂商的成本线,远低于 2021 年至 2022 年的平均价格水平,仍处于历史低位。未来多晶硅原料价格的长期走势,取决于下游光伏产业实际需求的恢复程度以及多晶硅原料全行业产能出清的实际力度。

「公司采购现货多晶硅,目前价格上涨对毛利率的影响可控。公司还将继续通过提高生产效率、技术创新、规模效应等方式降低生产成本。」 公司补充说道。

对于 2025 年下半年市场预期,SEMI 预测,2025 年全年全球半导体制造设备销售额将达到 1255 亿美元,同比增长 7.4%,在先进逻辑、存储器及技术迁移的持续推动下,2026 年的销售额有望进一步攀升至 1381 亿美元的新高,实现连续三年增长。

展望未来,神工股份进一步表示,将继续精研技术、提高管理水平,抓住时间窗口,迎接下一轮半导体上行周期不断扩大的下游需求。公司 「集成电路刻蚀设备用硅材料扩产项目」 将进一步提升刻蚀用硅材料产品产能,巩固公司在全球范围内的竞争地位,满足公司战略发展的需要。

「公司将根据下游市场需求不断优化产品结构,进一步提升毛利率较高的 16 英寸及以上大直径产品占比,同时,积极拓展刻蚀用多晶硅材料产品业务,进一步提高盈利能力。」 神工股份进一步表示。

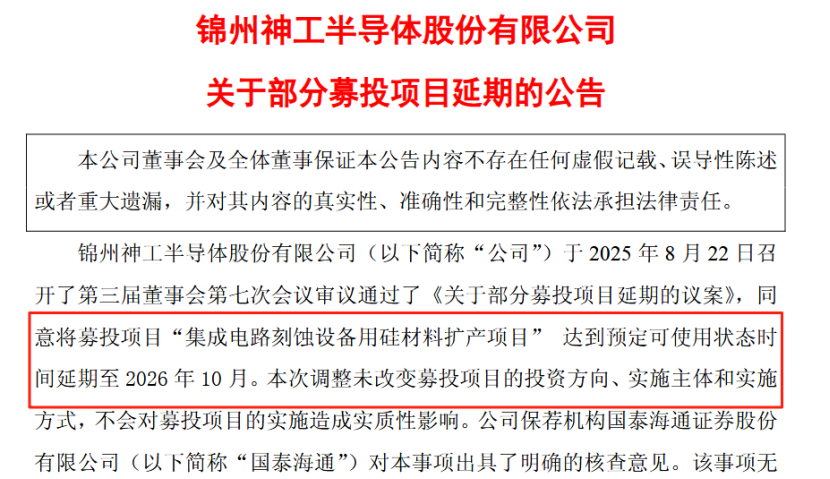

《科创板日报》 记者注意到,公司存在募投项目延期的情况。

8 月 22 日晚间,神工股份发布公告称,公司于 8 月 22 日召开董事会,同意将募投项目 「集成电路刻蚀设备用硅材料扩产项目」 达到预定可使用状态时间由 2025 年 10 月延期至 2026 年 10 月。

神工股份表示,本次募投项目延期原因,公司募投项目在实际建设过程中存在较多不可控因素,主要受外部宏观市场环境、经济环境、下游需求等诸多客观性因素影响。为提高募集资金利用率等,公司拟有计划、分步逐步投入该项目。

二级市场表现方面,截至 8 月 22 日收盘,神工股份股价报 39.82 元/股,总市值 67.82 亿元。