一、择时有罪?

投资者是否应该 「择时」,从来都是吵不完的话题。在反对派的阵营里,不仅人都是狠角儿,而且放的也都是狠话,我们来看几个例子:

-

彼得·林奇——曾任富达麦哲伦基金传奇经理,执掌 13 年累计回报超 2700%,投资圈活字招牌。他曾有句名言劝退了无数短线预言家:「其为调整做准备而亏掉的钱,远比调整本身亏得多。」(Far more money has been lost by investors preparing for corrections or trying to anticipate corrections than has been lost in the corrections themselves.)

-

此外,大名鼎鼎的巴菲特也是一贯的立场:不要尝试择时市场 (Don』t try to time the market),并强调 「在市场中的时间比择时更重要」(Time in the market beats timing the market)。核心意思就是别对短期波动太上头,踏实拿住好资产更关键。

除此之外,还有一众价值投资的高手们,都在采访或者书中提到过他们对择时的警戒,撂下过种种狠话。那么,为什么大佬们都这么反对择时呢?

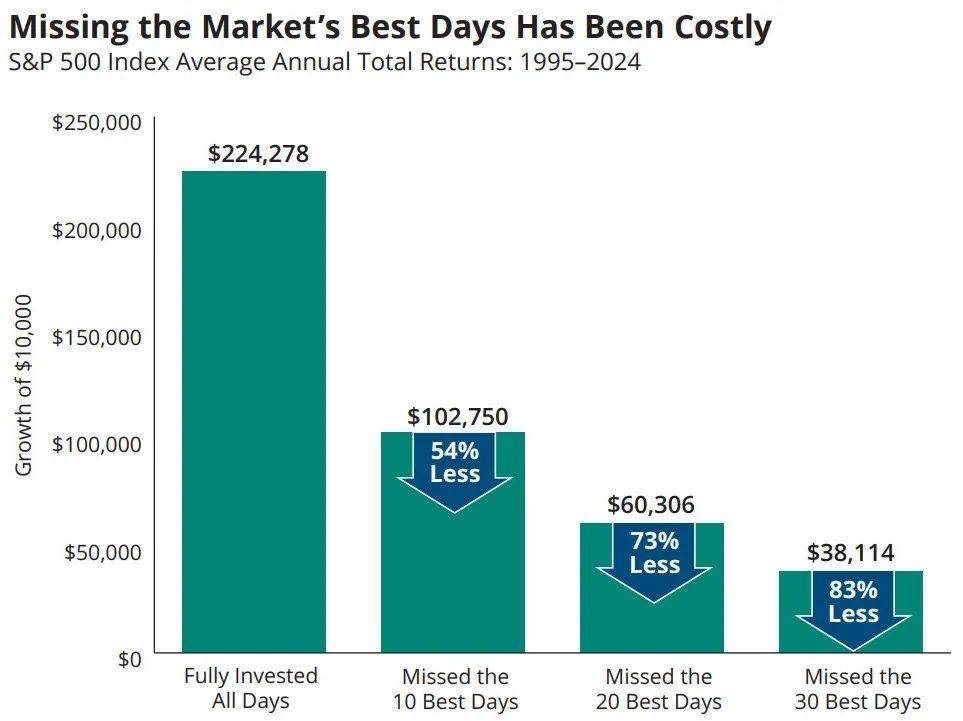

市场上一直流传这样一句话:「一旦错过市场最佳的 10 或 30 天,你这辈子的投资收益就全没了!所以择时等于完蛋!」。听起来确实吓人,也常配着大机构的测试数据当证据,比如哈特福德基金在报告中就表示,如果在 1995~2024 年一直满仓标普 500,1 万美元可涨到约 22.4 万美元;但若错过收益最高的 10/20/30 天,就只剩约 10.3 万/6.0 万/3.8 万,分别少了 54%/73%/83%。似乎这 83% 的收益,就是被择时抹杀掉的。

从上世纪以来,各金融机构就在用这一套说辞来 「苦口婆心」 地劝退想要尝试择时的投资者们。但这个理由,真的就靠谱吗?

数据来源:哈特福德基金

二、逻辑的漏洞

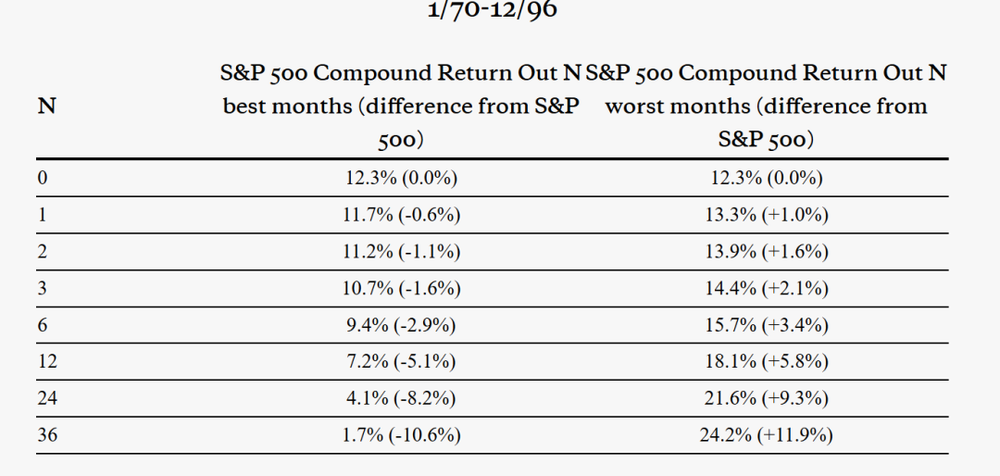

早在 1999 年,AQR 资本的创始人克里夫·阿斯内斯博士就在他的论文 ((So)What If You Miss the Market』s N Best Days?)中对此说法提出了质疑。他认为,讨论择时的好坏,不能只统计错过了多少天的上涨,还要考虑躲过了多少天的下跌。最初他以 1970~1996 年间的标普 500 数据进行测试,对比错过最佳的 N 个月和最差的 N 个月对整体年化收益的影响。而在今年 6 月份,他用同样的方法对最近 30 年的新数据做了同样的测试。虽然时间上跨越了大半个世纪,但最终得到的结论几乎没有变化。

数据来源:AQR

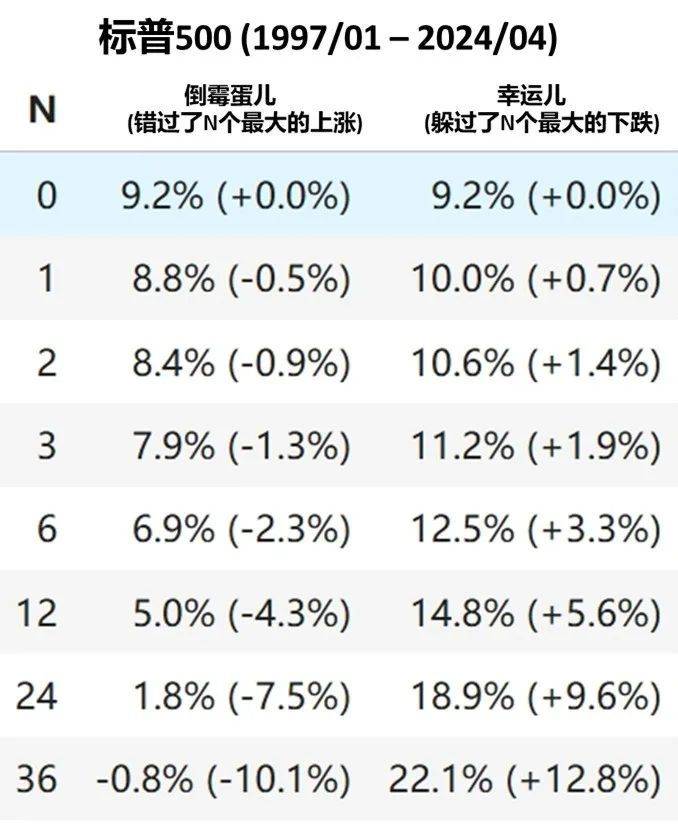

以上面第二张图 (01/97~04/24)的结论为例,如果这 30 年你持有标普 500 完全不择时,那么你将获得 9.3% 的年化收益。但是如果你错过了最大的 1 个月的涨幅,最终年化收益会变成 8.8%,少了 0.5%;反之,如果你躲过了最惨的 1 个月的下跌,那么你的年化收益会变成 10.0%,增加了 0.7%。

以此类推,就会发现,无论 N 是多少,「择时让你错过的上涨,几乎完全抵消了帮你躲过的下跌!」。换句话说,择时这事是双向的;而之前各大机构总爱宣传的 「择时 = 错过上涨 = 完蛋」 的逻辑完全是个谬论。由于阿斯内斯博士反驳的论点是长期被各大机构反复在研报中提及的,我们决定自己动手,通过回测来确认测试结果,一探究竟。

三、数据回测

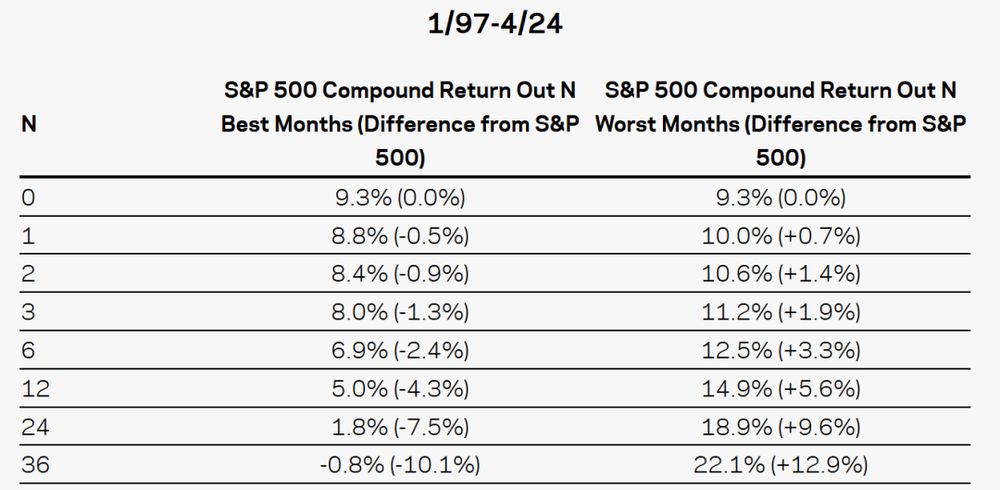

我们按照 AQR 设定的框架做了一遍同题复刻,具体步骤如下:

-

以标普 500 为资产标的, 设定新旧两个区间 (1970/01~1996/12;1997/01~2024/04);

-

分别在新旧两个回测区间内,筛选出标普 500 指数涨得最好的 N 个月,和跌得最惨的 N 个月;

-

然后我们假设有一个倒霉蛋儿和一个幸运儿,这两人平时都满仓持有标普 500。区别是,倒霉蛋儿运气不好,错过了标普 500 涨幅最高的那 N 个月的收益;而幸运儿则运气爆棚,躲过了标普 500 下跌最狠的那 N 个月的损失。不考虑摩擦成本和交易手续费等,回测结果如下表所示:

数据来源:(公众号) 新全球资产配置

可以看到,我们的回测结果与阿斯内斯博士原文几乎是一致的。在每个表格中,左列和右列分别对应倒霉蛋儿和幸运儿在该时间区间的年化收益。结果显示,幸运儿的正超额与倒霉蛋儿的负超额几乎持平,甚至大多数情况下幸运儿的正超额更多。那么按照 「择时 = 倒霉蛋」 的说法,我们也可以说 「择时 = 幸运儿」。

虽然择时的好与坏在统计上是近乎对称的,但是它带来的波动与结果分散依然够吓人。在长达 30 年里,只要错过 30 个最好或最差的月份,最终的投资收益就是天差地别。更要命的是,择时的不确定本身就很大。大家都是厌恶风险的,所以即便这笔买卖是五五开,很多投资者也无法接受损失带来的心理痛苦。针对这一点,阿斯内博士又提出了一个灵魂拷问:「谁家择时真把仓位当电灯开关,一会儿满仓一会空仓」。这就引出他的第二个论点——在 「合理仓位」 下谈择时。

理性投资者不会把资产 All IN 一只个股,择时也应当适度分散。在没有十足把握时,也应该用合理的仓位来择时。在现实情况中,机构大都会以 「股债 80/20」 作为基线,偏空时降至 「股债 60/40」,偏多时升至 「100% 股票」。以此,我们稍微调整了上面的回测规则:

-

还是倒霉蛋儿和幸运儿这两个人,他俩平时一直都持有股债 80/20 的策略;

-

幸运儿择时能力很牛,在标普 500 大涨的时候都能准确加仓为 100% 股票,在标普 500 大跌的时候都恰好能减仓为股债 60/40;

-

倒霉蛋儿就正好相反,在标普 500 大涨的时候都减仓为股债 60/40,而在标普 500 大跌的时候都加仓为 100% 股票。

把这套配置代入回测后,择时拉开的年化差距显著收敛——以 N=12 个月为例,差异约在 ±2% 年化上下,远小于 「满仓切换」 带来的夸张幅度。现实里调仓时点更分散、执行也有摩擦,实际影响通常只会更小。所以在合理控制仓位情况下的择时并不会产生远超出投资本身的风险。

数据来源:(公众号) 新全球资产配置

四、择时为什么这么难?

根据上述的测试,择时的前提是正确择时,或者说维持一定的胜率。那么,你的择时胜率有多大?在哈特福德基金的报告中,除去前述的那个错误论据以外,还提到了两项证据:

-

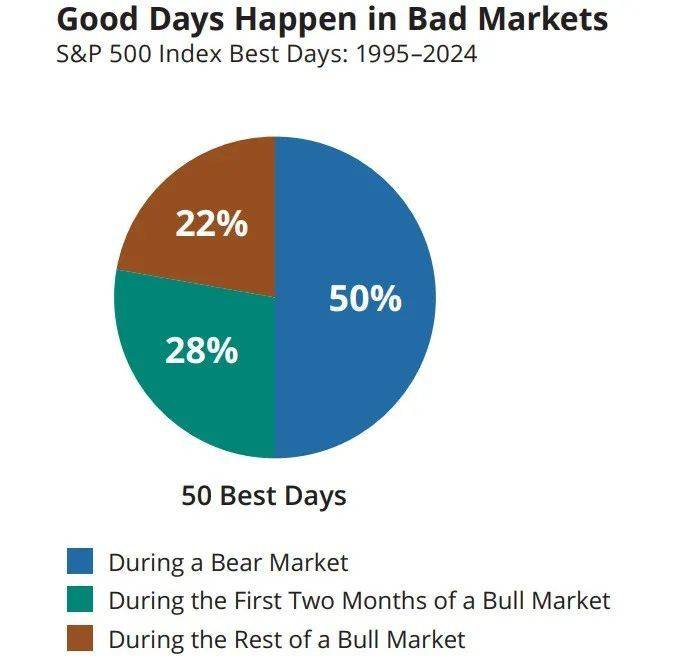

好日子常常藏在坏时段里。以标普 500 为例,图中统计了 1995 到 2024 年 50 个 「最佳日」, 其中 50% 都出现在熊市当中, 28% 发生在牛市启动的初期——也就是最难下定论、最容易空仓/减仓的时段。所以,本来想规避下跌,却经常把反弹也一起错过。

数据来源:哈特福德基金

-

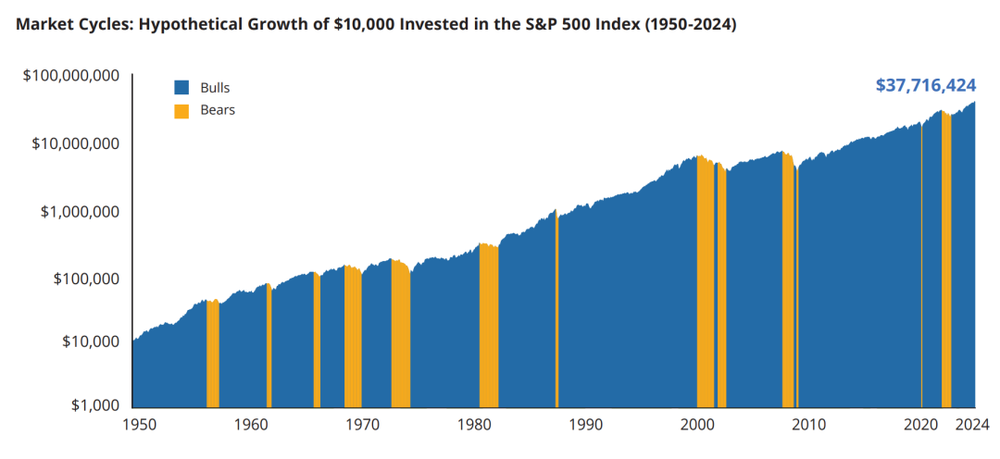

熊短牛长、拐点快,很难提前识别。历史统计里,美股的熊市通常短且难以判定,而不少强劲上涨日就出现在熊末牛初的 「雾里看花」 阶段;当你确认趋势时,关键窗口往往已过去。图中蓝色为牛市月份,黄色为熊市月份。

数据来源:哈特福德基金

也就是说,在没有判断优势的前提下,择时几乎很难判断正确。这才是许多高手不鼓励普通投资者择时的真正理由:不是因为 「错过最佳日=全输」,而是因为没优势就很难踩准,还容易在执行中被调仓的交易成本和市场错误的情绪掣肘。这一点,也是阿斯内斯认可的。他在论文中也澄清了大多数人不该择时的原因 :「别在家自己试」(Don』t Time This at Home)——因为你大概率不擅长。

五、A 股和港股如何?

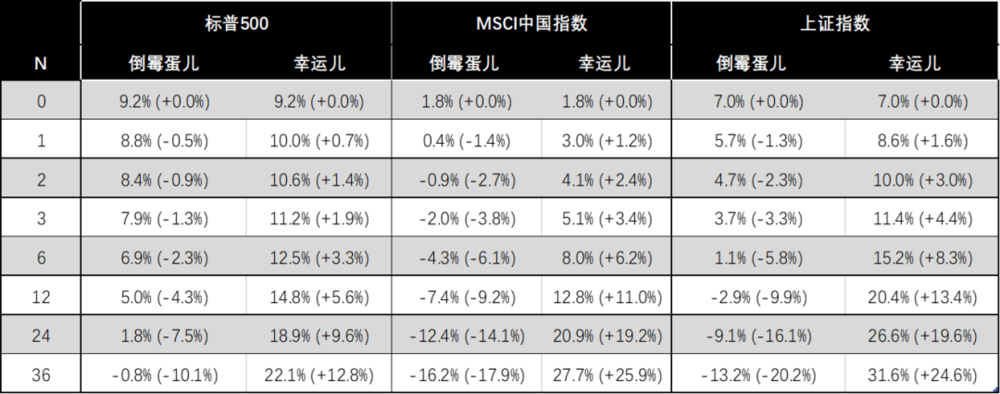

以上的测试都是围绕标普 500 的美股行情来测试的,那坚守大 A 和港股的投资者可能会问,那我呢?我们针对 1997/01 到 2024/04 这一时间段,分别用 MSCI 中国指数和上证指数做了同样的测试,还是假设有倒霉蛋儿和幸运儿两个人,与上面类似的测试,得到如下的结果:

数据来源:(公众号) 新全球资产配置

相较美股,无论是 MSCI 中国指数 (MXCN)还是上证指数,有两点非常明显:

-

择时影响更大。当错过的月份达到 36 个月时,MXCN 是+26.5% vs −19.6%;上证是+24.6% vs −20.2%;二者都远高于标普 500 的±10%。

-

「避雷」 的收益 > 「少吃肉」 的损失。在中国市场样本里,避开最差月带来的提升显著大于错过最佳月的损失 (如 MXCN 的+26.5% 对 −19.6%;上证的+24.6% 对 −20.2%)。所以,在大 A 和港股中,预期害怕错过上涨,更应该防范大跌。

为什么会这样?在这段时间里,A 股港股的波动和回撤相较美股市场更高,这也自然放大了 「避雷」 的价值。比如,在 2008 年金融危机时期,MSCI 中国指数的最大回撤达到了 73%;在 2015 年去杠杆时期,以及 2021 年政策调控时期,上证指数的最大回撤也一度接近 50%。除了这些极端事件,中国市场整体的波动也较大;根据 MSCI 的官方披露,近 10 年 MSCI China 的年化波动约 24%,而全球股市基准 MSCI ACWI 只有约 15%。

不仅如此,1997 年至今,MXCN 约有 43.4% 的月份为下跌,在将近一半的时间里,择时的空仓都可能带来整体收益。这意味着避险窗口更频繁,导致 「择时的胜率很低」 这一论点在中国市场中也不完全成立。结合市场本身的平均年化收益并不高,所以不少投资者相信、也愿意去做择时。

六、写在最后

1. 择时并不一定会抹杀你的收益。「错过最佳的 N 个日或月等于完蛋」 是错误的论点。收益影响是双向的。避开最差段的好处,与错过最好段的损失在量级上基本对称。

2. 择时需谨慎的真正理由是:普通散户没有判断优势,导致择时胜率偏低 (拐点难判、好日子常藏在坏时段),再叠加执行、成本与跟踪误差的压力,才让多数人很难靠择时长期得分。

3. 在波动与回撤更深的市场 (如新兴市场、A 股),择时对长期结果的影响更显著,但这并不意味着人人都该去择时:需要可验证的专业优势 (数据与方法)、合理仓位 (而非满进满出)、以及严格的成本与风控。

对普通投资者来说,分散配置+长期持有+控制成本才是上上策;对具备优势的专业团队来说,有胜率支撑下的小幅择时+合理的仓位控制,才是择时的正确打开方式。

(文章内容不可视为投资意见。资本市场有风险,入市投资需谨慎。)

本文来自微信公众号:新全球资产配置,作者:子骞,编辑:嘉婵