文章来源:TechWeb

当搭载第五代 DM 技术的比亚迪新车仍在点燃消费端的热情时,资本市场却悄然亮起了 「转向灯」。

9 月 1 日,比亚迪 A 股放量下跌近 4%,随后两个交易日连续微跌,走出一波与订单火爆景象相背离的行情。

这场回调并非毫无征兆,实则是市场积累的担忧情绪的一次集中释放。

今年以来,比亚迪 「超级 e 平台」、「全民智驾」 战略陆续推出,10C「闪充电池」 等硬核技术密集落地,彰显技术领先实力。

然而,在技术狂欢的背后,投资者正在冷静审视价格战对盈利能力的侵蚀、智能化赛道的激烈竞速,以及万亿市值之后的全新挑战。

究竟为何在颠覆性技术发布、新车订单爆表的背景下,比亚迪仍遭遇股价回调?市场究竟在担忧什么?

01

比亚迪遭遇成长烦恼

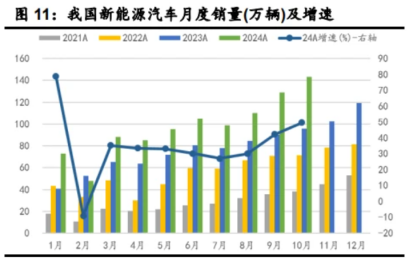

据行业统计数据显示,今年 1-7 月,国内新能源汽车销量占比已达到 45%,预计今年年底将超越燃油车。

这一里程碑式突破的背后,是技术迭代与消费需求相互作用的结果。

但值得注意的是,新能源汽车的销量增速已从 2021 年的 157% 和 2022 年的 95% 逐步回落至 30% 左右。

在市场进入成熟阶段的信号愈发明显的同时,也意味着新能源车对整体汽车销量增长的拉动效应减弱,智能化正成为推动汽车产业发展的新动力。

作为 「深市一哥」 的比亚迪,在发布 「全民之家」 战略以来,仅半年时间,搭载智能辅助驾驶系统的车型销量就突破 120 万辆,而 「天神之眼」 也成为中国装车量最大的辅助驾驶系统。

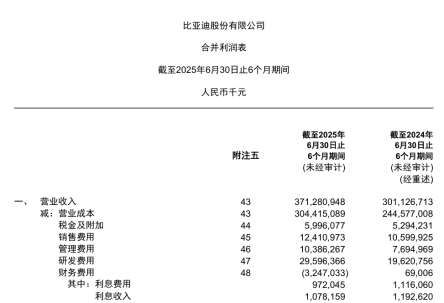

8 月 29 日晚,比亚迪披露的 2025 年半年报中显示,公司实现营业收入 3712.81 亿元,同比增长 23.3%;归母净利润 155.1 亿元,同比增长 13.79%,两项指标均创同期新高。

然而,将视线拉回资本市场,投资者的关注点却呈现出了台阶式的变换。

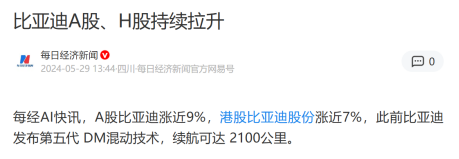

回顾前期,市场的兴奋点聚焦于其颠覆性的第五代 DM 混动技术。

2024 年 5 月 28 日,首搭该技术的秦 L DM-i 和海豹 06 DM-i 以 9.98 万元的起售价上市,其 「满油满电 2100 公里」 的超长续航和震撼价格,让比亚迪 A 股、港股股价双双齐涨。

发布会后的第二天 (5 月 29 日),A 股当日涨近 9%,港股涨近 7%,港股更是领涨当日恒生指数权重股。

2025 年上半年,比亚迪还相继发布了 「全民智驾」 战略和 「超级 e 平台」,推出 10C 充电倍率 「闪充电池」。

在技术潮引发消费者狂热的同时,也提前点燃了资本市场的预期,但资本市场素来遵循 「买预期,卖事实」 的法则。

2025 成都国际车展上,比亚迪以产品展示+技术展示的形式,集结了比亚迪王朝、海洋、腾势、方程豹、仰望五大品牌。

搭载云辇-C 智能阻尼车身控制系统和 TBC 高速爆胎稳行系统的秦 L EV、推出四种新版行的腾势 D9、灵鸢智能车载无人机系统、演示全场景泊车、仰望 U8 浮水演示……

随着众多技术细节的公开,问题也浮出水面——消费者在短期内却缺乏更强劲的刺激,部分获利资金或将选择离场观望。

9 月 1 日,港股市场上,比亚迪股价收盘下跌 5%,每股价格跌至 108.4 港元,市值随之下滑至 9883 亿港元,跌破万亿港元大关。而在 A 股市场,比亚迪同样表现不佳,股价收盘下跌 4.26%。

在这一数据下,相比于坚信比亚迪手握技术、产业链、海外市场三把钥匙,将打开全新估值空间的多方,认为无法逾越价格战、新兴科技企业打击和传统车企反扑的空方比重显然更大。

02

百亿分歧背后的三大核心焦虑

这种市场情绪的倾斜,并非空穴来风,而是源于当前投资者心中的三大核心焦虑。

首先,新能源汽车市场增速放缓、消费者购车需求的阶段饱和,让比亚迪销量不达预期。

根据 Clean Technica 和第一电动研究院的统计数据,2024 年 1-9 月,全球新能源乘用车销售 1172.66 万辆,同比增长 24.05%,相较于 2023 年的 35.84% 增速大幅下滑。

从区域市场来看,中国新能源汽车市场表现虽然强劲,但增速同样有所放缓。2024 年 1-10 月,中国新能源汽车销售 975.10 万辆,同比增长 34.85%,低于 2023 年的 37.48%。

比亚迪发布的中报也显示,上半年国内销量达到 168.2 万台 (同比+19.3%),其中二季度国内销量 88.7 万台,同比仅微增 0.7%。

其次,是 「价格战」 的第三年,比亚迪也开始被战火反噬。

新能源车企不断 「卷」 价格,在冲击燃油车价格下降的同时 (仅 2024 年,燃油车新车平均降价 1.3 万元),新能源车的价格也持续走低,均价从 2023 年的 18.4 万元降至 2025 年的 16.1 万元。

「以价换量」 的策略虽然能达到快速渗透市场、加速油电替代的效果,但无疑大幅侵蚀公司单车毛利率和整体盈利能力,挤压利润空间。

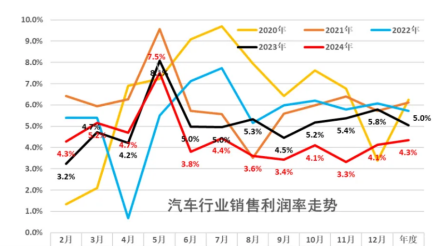

2017 年,中国汽车行业的整体利润率是 7.8%,到了 2024 年已经降到了 4.3%。

而在比亚迪发布的半年报中,虽然销量是增长的,但毛利率和净利润是下滑的。

上半年,比亚迪的毛利率为 18.01%,较 2024 年同期下降了 0.77 个百分点;比亚迪汽车、汽车相关产品及其他产品业务的毛利率为 20.35%,较上年同期下降了 1.99 个百分点。

最后,在外部竞争升级的背景下,比亚迪面临的已不再是单一维度的竞争,而是来自全方位的围攻。

比亚迪上半年在国内通过 「2025 智驾平权」 战略,试图提升产品竞争力,但被国内其它车企迅速跟进。

截至 2025 年 7 月,依托 「人车家全生态」 战略,小米汽车累计交付量突破 31.17 万辆,已提前完成原定 30 万辆年度目标 (完成率 104%)。

今年前八个月,小鹏汽车累计交付新车 271615 辆,同比增长 252%。在高端纯电 MPV 细分市场上,小鹏 X9 已经占据了超过 50% 的市场份额。

而华为秋季新品发布会的数据显示,鸿蒙智行累计已交付 90 万辆,问界 M9 在 50 万以上市场稳坐销冠 17 个月,辅助驾驶系统累计避免了 215 万次潜在碰撞的发生。

现如今,车企的竞争焦点已从比亚迪的强项——「电动化」,转变为智能驾驶、智能座舱、生态互联的 「智能化」,市场开始担忧比亚迪在 「智能化」 长板上的优势是否足够突出。

除此之外,传统车企反扑、老对手的穷追猛该也对比亚迪造成了威胁。

丰田汽车方面,计划 2025 年为丰田和雷克萨斯品牌生产 60 万辆电动汽车,较 2024 年 19 万辆的目标翻 3 倍。

而本田汽车则计划在 2025 年实现电动化比例达 50%,为此,本田汽车将在 2025 年推出烨 S7、烨 GT 等纯电新车。

大众汽车计划在 2025 年前推出超过 30 款新能源车型。

同期,乘联分会数据显示,今年 7 月,比亚迪的市场份额从去年同期的 18% 下降到 15%;而老对手吉利市场份额由 6.8% 上升至 11.1%。

并且,比亚迪上半年同比增长 53%、花费 309 亿元的研发投入,没有带来市场份额的提升,反而吉利的模仿比亚迪,超越比亚迪 (更大空间,更高配置,更低价格) 的打法更受消费者欢迎。

03

比亚迪增长新引擎何在?

从长期来看,仍存在想象空间,但在短期内比亚迪明显承压,市场也普遍认为利空,个别认为中报没有那么差。

想要提高销量,比亚迪还需要在产品竞争力上下更多功夫。

在高端市场上,尽管腾势、方程豹、仰望三大高端品牌上半年合计销量 14.16 万辆,同比增长 70%,但具体车型如仰望 U8 在 7 月的销量仅 80 辆,同比下滑 22.78%。

同样,BBA(奔驰、宝马、奥迪)2025 年在华表现也令人咋舌。宝马同比下滑 15.5%,累计销售 31.8 万辆;奔驰下滑 14%,共售 29.32 万辆;奥迪下滑 10.2%,销量 28.76 万辆。

反观中高端市场,例赛力斯 (与华为合作) 旗下的问界 M9 在 50 万元以上市场表现强劲,累计交付超 22 万辆,稳居该级别销冠。

理想汽车董事长兼首席执行官李想也表示,到年底理想纯电车型整体月销量目标稳定在 1.8 万-2 万辆。

这些现象都说明,在国内比起百万级豪车,40-60 万元价格区间的市场机会可能更大。

然而,要抓住中高端市场的机遇,智能化能力是关键,而比亚迪巨大的销量规模能给其带来独特优势。

据公开数据,比亚迪智驾系统日均处理 1.2PB(≈1200 万 GB) 路况数据,相当于存储约 8 亿字的巨著,累计 440 万辆车构建实时反馈网络。

在 2025 年上半年 309 亿元的研发投入中,也有相当部分倾注于智能座舱、智能驾驶 (「天神之眼」) 等领域。

利用这海量数据和技研发投入,或将加速其智驾算法迭代,在智驾领域实现 「并跑」 甚至赶超。

除此之外,比亚迪或许可以将目光投向海外市场。

比亚迪半年报中显示,2025 年 1-7 月,其海外乘用车及皮卡销量达 55 万台,同比大增超 130%,已超去年全年水平。而在意大利、土耳其、西班牙、巴西等多个市场,比亚迪新能源车销量位居第一。

2025 年上半年,海外业务收入达 1354 亿元,同比增长 50.5%,占总营收的比重攀升至 36.5%。

同时海外业务整体毛利率 19.8%,同比提升了 2.6 个百分点。根据平安证券观点,在剔除比亚迪电子海外业务的影响后,测算 2025 年上半年公司汽车业务的海外毛利率达到 27.9%,明显高于公司的总体毛利率水平。

可见,比亚迪可观的海外毛利对其整体盈利起到了显著的拉动作用,但也不能盲目乐观。

据 《欧盟官方公报》 公布,欧盟已对中国电动汽车加征最终反补贴税,其中比亚迪将面临 17.0% 的税率。

在泰国市场,比亚迪 Shark 皮卡因作为整装进口车 (CBU) 关税过高导致售价缺乏竞争力,最终因市场反应冷淡而取消上市。

因此,海外市场可能是解药,但通过本地化生产降低成本更加刻不容缓。

04

结语

长期来看,比亚迪凭借庞大的技术储备、规模效应及加速扩张的海外市场依然拥有广阔空间,但其估值重塑仍需直面价格战的利润侵蚀、高端化与智能化的突破压力,以及全球贸易环境的不确定性。未来,其能否将技术优势转化为持续的盈利增长与品牌溢价、通过本地化生产突破贸易壁垒,将成为决定其未来走向的关键。(胡筱)