文章来源:钛媒体

近期,Megatronix Inc.(下称 「镁佳股份」) 提交了招股说明书,拟港股 IPO 上市。

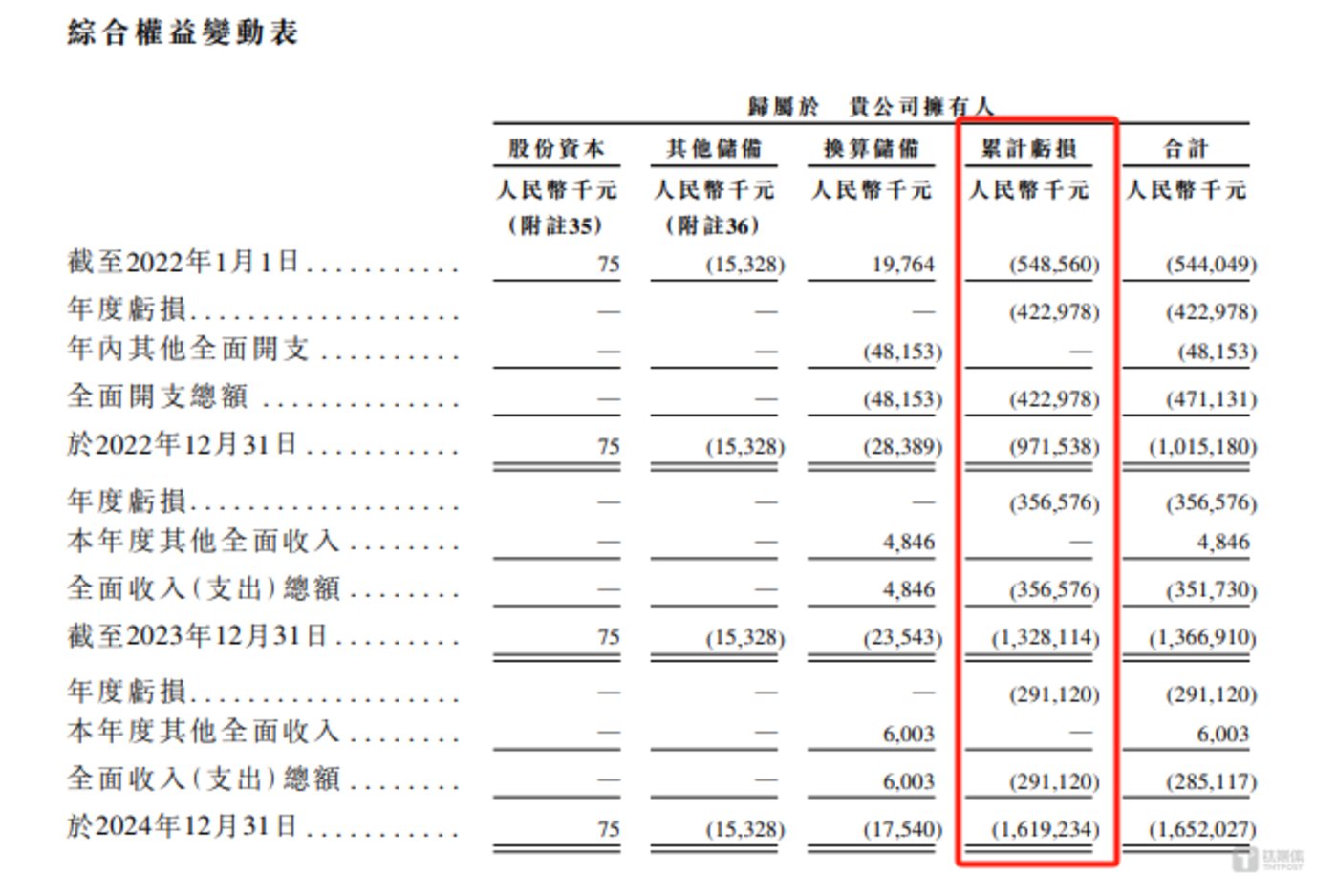

笔者注意到,镁佳股份的经营压力贯穿于业绩与现金流两大核心维度。报告期内,公司始终未能走出亏损困境,2022 年至 2024 年累计亏损高达 10.71 亿元,而若将时间线拉长至成立以来,自 2019 年起的 5 年间,公司累计亏损已超 16 亿元,年均亏损约 3.2 亿元,未来如何扭转持续亏损态势、实现盈利,成为其亟待破解的关键难题。

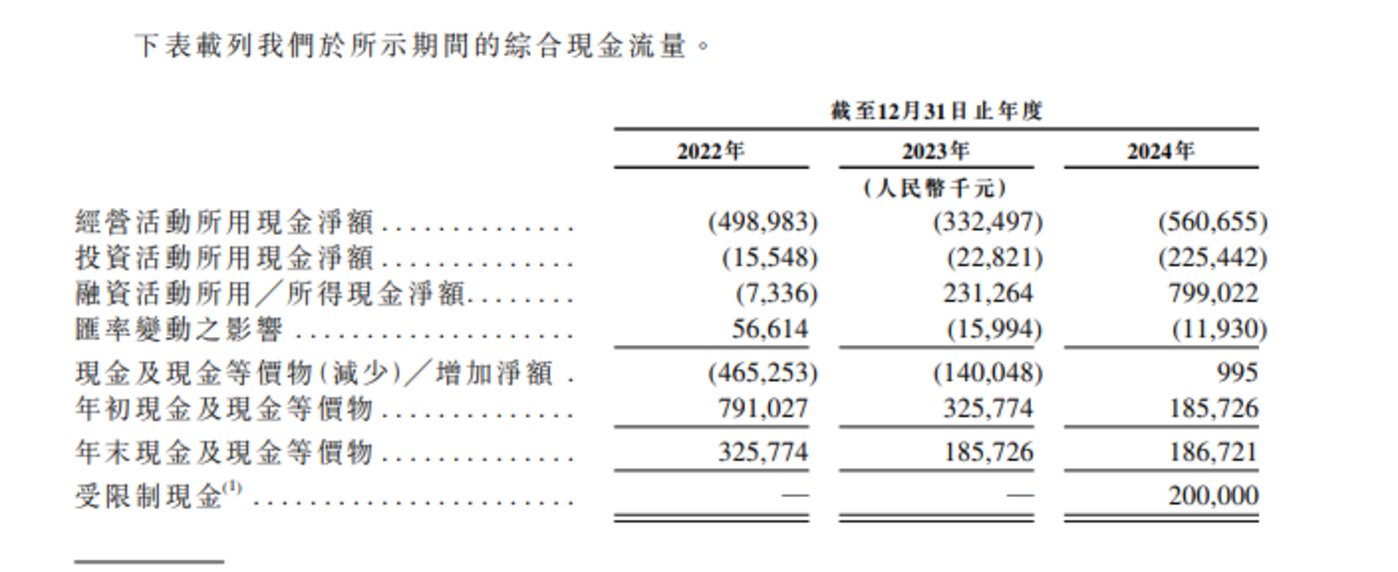

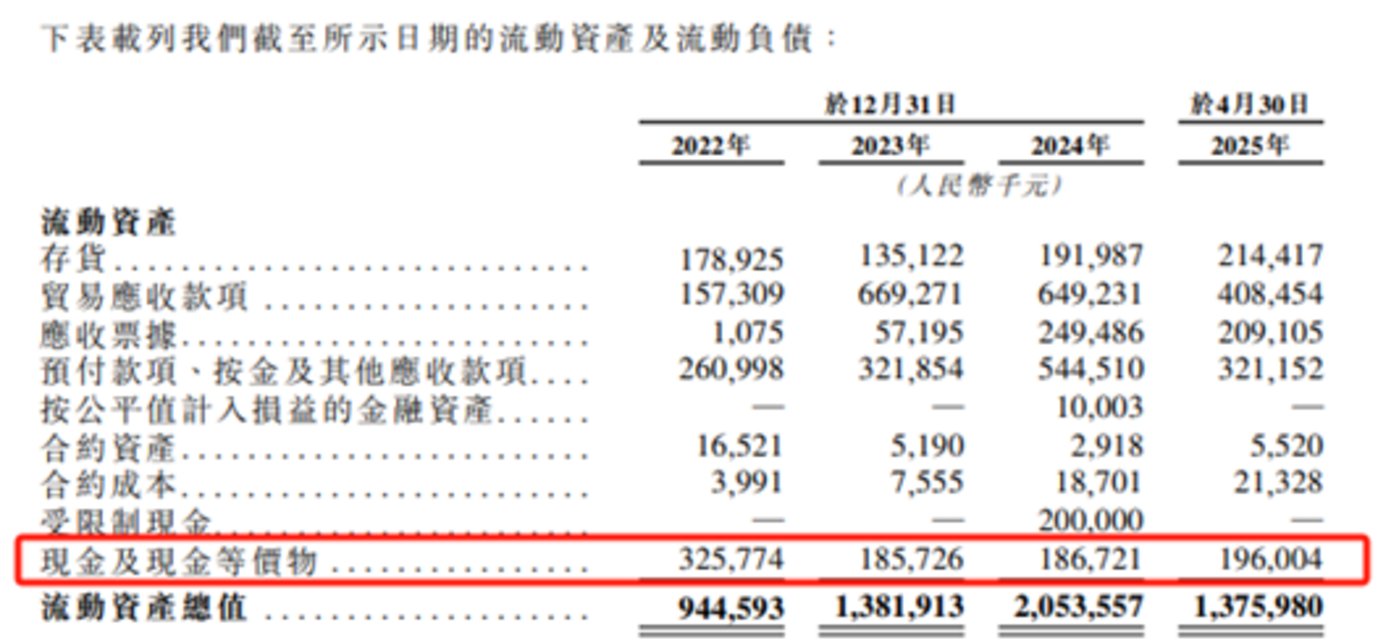

更严峻的是,公司 「自我造血」 能力的缺失加剧了生存压力,近三年,经营活动产生的现金流量净额持续净流出,累计规模约 14 亿元。尤为值得警惕的是资金储备与消耗速度的严重失衡,截至 2025 年 4 月末,公司现金及现金等价物仅 1.96 亿元,而近年来每年经营性现金净流出规模稳定在 3 亿元至 5.6 亿元区间。以当前的资金储备和消耗节奏来看,现有资金能否支撑公司持续运营、支撑时长几何,均存在显著不确定性。这种 「持续失血+储备有限」 的双重困境,不仅直接威胁着公司的短期生存能力,更让其长期发展前景面临着更为严峻的考验。

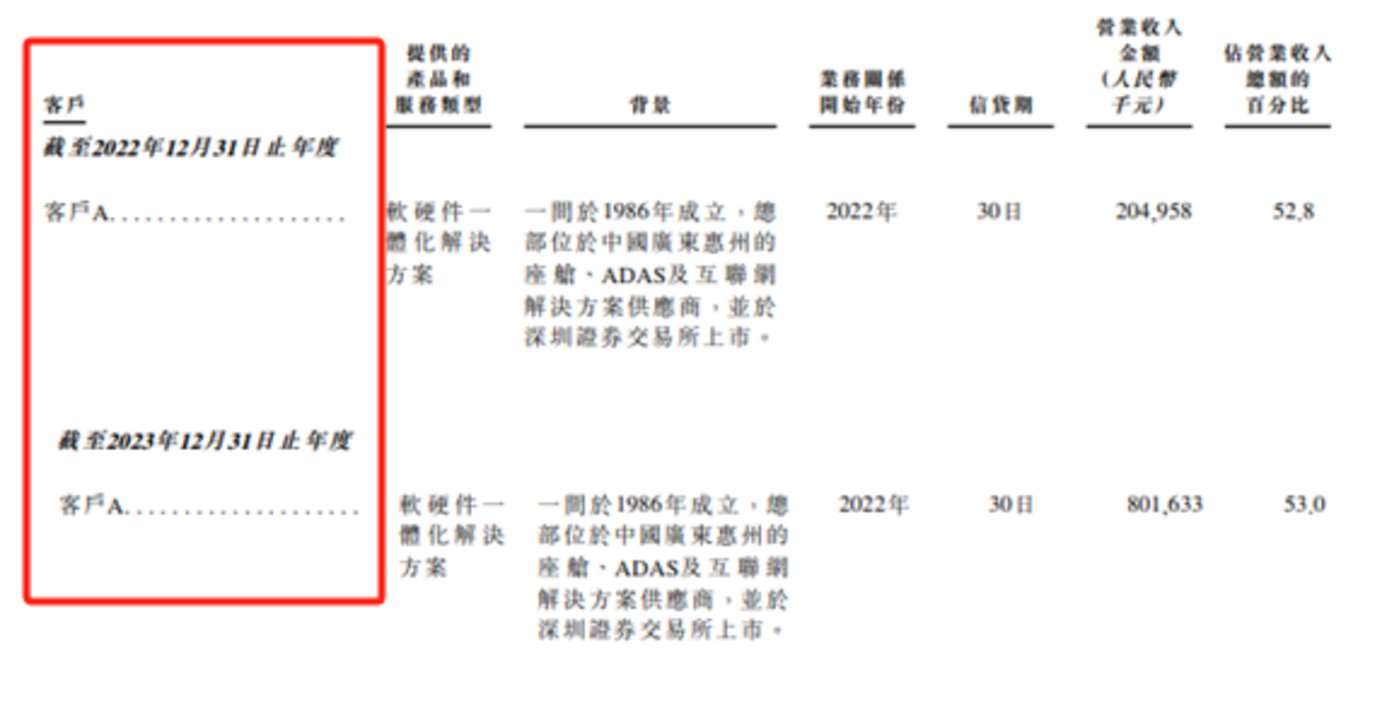

客户结构上,镁佳股份呈现出极为显著的集中特征,报告期内前五大客户贡献的收入占比均不低于 84%,而其中客户 A 的 「突然离场」 尤为引人注目。2022 年至 2023 年,客户 A 连续两年稳居公司第一大客户之位,分别贡献了 2.05 亿元、8.02 亿元的销售收入,占当期营收比例均超 52%,是支撑公司营收的核心力量。但进入 2024 年,这一长期占据榜首的客户却彻底退出了前五大客户名单。镁佳股份是遭到客户 A 砍单还是客户 A 自身出了问题?这也亟待公司说明。

5 年 「烧了」16 亿元

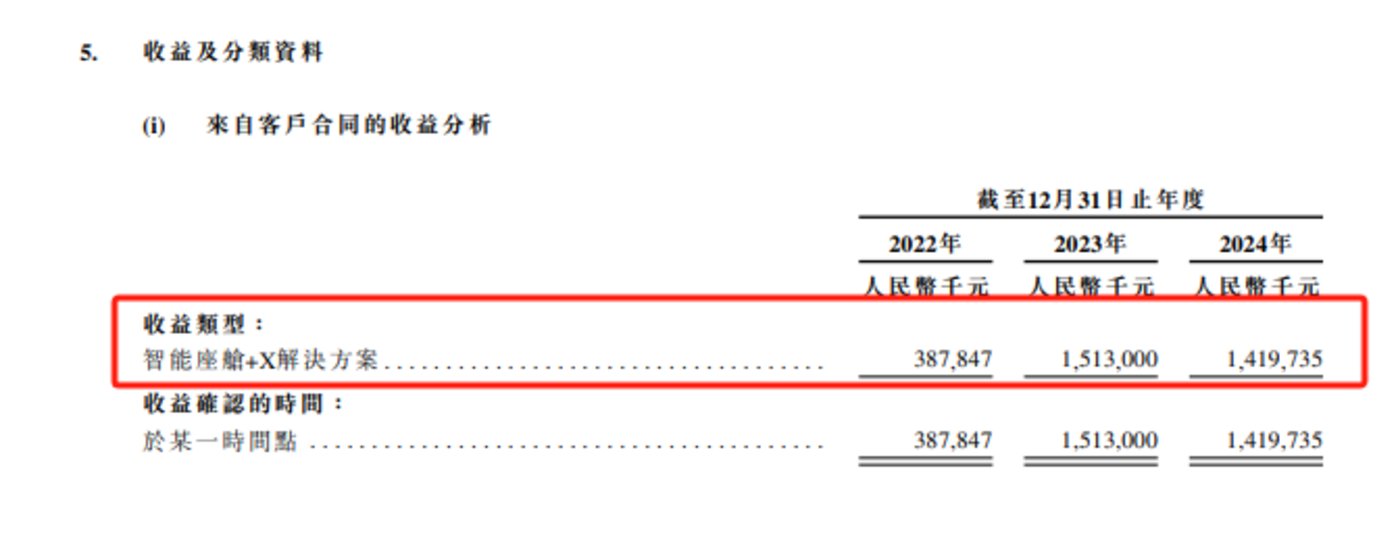

镁佳股份是一家创新驱动的领先汽车科技公司,公司主要提供集成式智能座舱+X 域控解决方案,该方案通过整合多种智能汽车功能 (包括智能座舱、ADAS 泊车、ADAS 驾驶、车联网、OTA 升级等),并嵌入统一的实体域控制器,以用于置入车辆中。

2022 年-2024 年 (下称 「报告期」),镁佳股份分别实现营业收入 38784.7 万元、151300 万元、141973.5 万元,年内利润分别为-42297.8 万元、-35657.6 万元、-29112 万元,尽管亏损幅度逐年收窄,但三年累计亏损额仍高达 10.71 亿元,尚未能摆脱亏损泥潭。

更为严峻的是,报告期内披露的亏损数据仅仅是镁佳股份经营困境的冰山一角。招股说明书显示,截至 2024 年 12 月末,镁佳股份累计亏损的金额为 16.19 亿元,这也意味着,若不考虑股改等因素的影响,镁佳股份自 2019 年成立以来,5 年的发展,公司已经烧了超 16 亿元,平均每年亏损 3.2 亿元,未来如何实现扭亏为盈,成为摆在公司面前亟待解决的关键难题。

事实上,镁佳股份的经营困境不仅体现在账面亏损,其 「自我造血」 能力的缺失更显严峻。报告期内,镁佳股份经营活动产生的现金流量净额分别为-49898.3 万元、-33249.7 万元、-56065.5 万元,经营性现金始终净流出,近三年合计净流出了约 14 亿元。更值得警惕的是资金储备与消耗速度的失衡,截至 2025 年 4 月末,公司流动资产中现金及现金等价物仅为 1.96 亿元,而近年来其每年经营性现金净流出规模稳定在 3 亿元至 5.6 亿元区间。以当前现金储备及资金消耗速度测算,现有资金能否支撑公司持续运营、支撑时长几何,均存在显著不确定性。这种 「持续失血+储备有限」 的双重压力,无疑让公司的短期生存能力与长期发展前景面临更严峻的考验。

大客户 「退出」

从收益类型上看,镁佳股份的核心收入来源聚焦于 「智能座舱+X」 解决方案,具体情况如下:

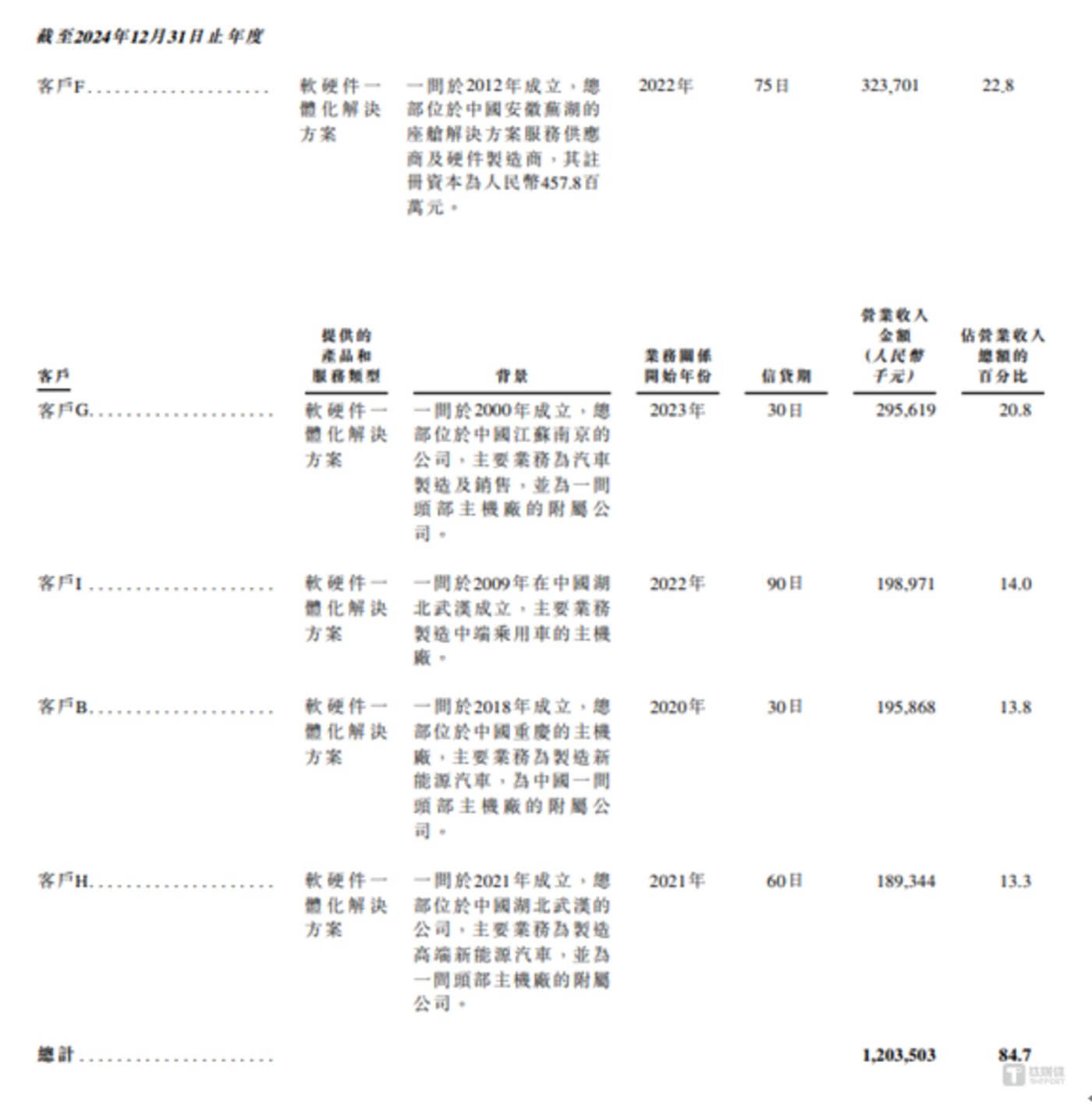

值得关注的是,该解决方案的销售高度依赖前五大客户。报告期内,镁佳股份向前五大客户产生的销售收入分别为 35985.2 万元、137972.1 万元、120350.3 万元,分别占当期营业收入的 92.8%、91.2%、84.7%,尽管客户集中度在 2024 年略有下降,但整体仍处于极高位水平,客户集中特征极为显著。

对此,镁佳股份表示,倘若由于对公司解决方案的总体需求降低、取消现有合约或定点,或未能取得新业务,以及其他原因,而导致任何主要客户的业务量下降,则依赖少数客户或会使公司难以就解决方案协商具吸引力的价格,并可能使公司面临蒙受重大损失的风险。该等客户可能因各种原因 (包括技术偏好变动、市场前景转变或更广泛的经济状况) 而选择减少采购或完全停止使用公司的解决方案,其中许多原因非我们所能控制。任何主要客户的业务出现任何重大损失或减少,均可能对公司的业务、财务状况及经营业绩构成重大不利影响。

需要说明的是,在镁佳股份前五大客户的变动中,客户 A 的 「突然消失」 是一个引人注目的奇特现象。据悉,2022 年和 2023 年,镁佳股份向客户 A 产生的销售收入分别为 20495.8 万元、80163.3 万元,分别占当期营业收入的 52.8%、53%,连续两年坐稳公司第一大客户的位置,是支撑公司营收的核心力量。然而,到了 2024 年,这一长期占据榜首的客户 A 却彻底退出了镁佳股份的前五大客户名单。这不禁令人疑惑,镁佳股份是遭到客户 A 砍单还是客户 A 自身出了问题?(本文首发于钛媒体 APP,作者|邓皓天)