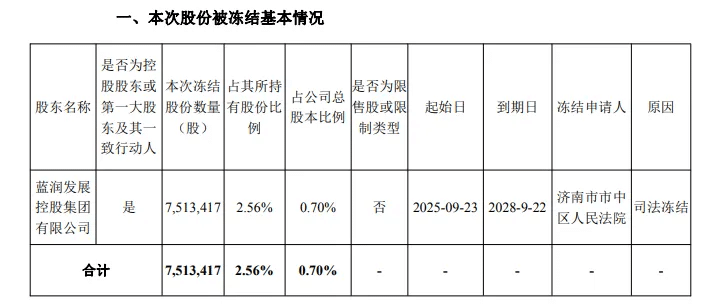

近日,龙大美食 (002726.SZ)发布公告称,控股股东蓝润发展控股集团有限公司 (下称 「蓝润发展」)持有的龙大美食部分股份被司法冻结。

公告显示,蓝润发展此次被冻结的股份数量为 751 万股,占其所持股份的 2.56%,占龙大美食总股本的 0.70%。股份冻结的起始日为 2025 年 9 月 23 日,到期日为 2028 年 9 月 22 日。

虽然本次被冻结的股份占比不高,但是长达 3 年的股份冻结,也给龙大美食的经营蒙上了一些不确定性。龙大美食自身也在公告中向投资者提示风险,「不排除后续被冻结股份被法院强制执行的可能」。

而当我们把目光聚焦在龙大美食近几年的经营业绩,就会发现龙大美食面临的困境,或许不止如此。

一、有息负债超 32 亿,猪肉大佬账上缺钱吗?

公开资料显示,1996 年,龙大美食的前身 「烟台龙大肉类加工厂」 成立,主营猪肉食品、养殖和屠宰等。后经过多年发展,龙大美食的业务版图不断扩张,逐渐覆盖到了种猪繁育、饲料生产、生猪养殖、屠宰分割、肉食品加工及销售,布局了猪肉全产业链。

根据龙大美食 2024 年年报,其已与海底捞、肯德基、麦当劳、荷美尔、半天妖、永辉等建立了合作关系。去年一年,龙大美食屠宰的生猪超过 501 万头,妥妥的猪肉大佬。

而蓝润发展与龙大美食的缘分,还要追溯至多年以前。2018~2019 年期间,龙大集团三次将其持股转让给蓝润发展。最终,蓝润发展出资约 32 亿元,以超 60% 的收购溢价,拿下龙大美食共 29.92% 的股权,成为龙大美食的新控股股东。

企查查显示,截至目前,蓝润发展持有龙大美食 27.23% 的股份。

△图片来源:企查查

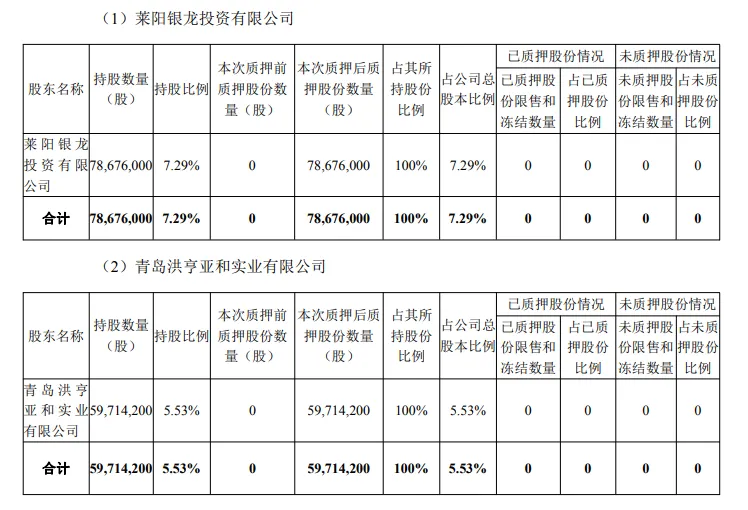

值得注意的是,龙大美食的另两位股东莱阳银龙投资有限公司、青岛洪亨亚和实业有限公司,分别持股 7.29%、5.53%,位列第二大股东、第三大股东,但这 2 家企业持有的龙大美食股份目前也都处于质押状态。

据龙大美食 10 月 9 日发布的公告透露,股东莱阳银龙投资有限公司、青岛洪亨亚和实业有限公司所持有的龙大美食 7.29%、5.53% 股份,均已办理了质押登记,质押用途均为生产经营。

实际上,股权质押属于常规的股东融资行为,在无违约风险的情况下,通常不会改变公司的股权结构,也不影响公司日常运营。但是股东高频的股权质押动作,难免让外界对龙大美食的经营稳定性有所猜测。或让一些投资者担心公司股东存在资金紧张、债务压力等问题,进而引发对公司未来前景的担忧。

从龙大美食的业绩表现也能看出,这家公司的现金流情况并不轻松。今年以来,在业务扩张方面,龙大美食已变得谨慎起来。

9 月,龙大美食公告称,决定放弃收购控股股东旗下五仓农牧集团有限公司的股权。龙大美食解释称,这是综合考虑了公司现有、在建及规划养殖产能够满足需求,五仓农牧后续整合及运营风险大,生猪行业周期的不确定性等,还有龙大美食自身的资金状况后做出的决定。

公告显示,截至今年 6 月底,龙大美食货币资金约 9.73 亿元,有息负债约 32.19 亿元,其中短期债务占比高,占比达 57.72%。公司需偿还的短期借款及一年内到期非流动负债规模相对较大,故而不具备现金收购五仓农牧的条件。

餐饮供应链指南也注意到,龙大美食此前计划收购的五仓农牧,资产负债率已高达 98.73%。若执意收购,无疑会增加龙大美食的偿债风险。

与此同时,龙大美食的猪肉业务也在经受着大考。

该公司公告中提到,对 「安丘市石埠子镇新建年出栏 50 万头商品猪项目」 和 「山东新建年出栏生猪 66 万头养殖项目」 达到预计可使用状态的日期延长至 2026 年 8 月 31 日,同时对这两个项目进行重新论证。

龙大美食方面解释,项目延期主要受行业周期的影响。据悉,2021 年以来生猪价格持续低位运行,除 2022 年下半年出现阶段性反弹以外,生猪养殖行业整体面临较大亏损。2021 年以来,龙大美食的经营业绩也下降明显,经营性现金流整体偏紧,收缩产能扩张步伐,将经营重心转移到保障经营现金流安全和促进已投产猪场提质增效上。

可以说,如今,摆在龙大美食面前的挑战并不小。一方面公司的短期债务压力大;另一方面,多位股东股份状态不稳定,或冻结,或质押,间接反映出股东面临的资金压力,再加之企业本身的现金流紧绷,会制约其产能扩张、业务整合等方面的发展。

二、猪肉价格跌跌不休,押宝预制菜能摆脱行业周期影响吗?

拉长时间线来看,近年来,龙大美食一直在积极探索新的业务增长点,调整经营策略,但公司的经营压力一直存在。

2023 年,龙大美食的净利润为-15.38 亿元,同比暴跌 2140.92%。虽然 2022 年、2024 年净利润均实现了增长,但两年的净利润合计仅 9699 万元,都难抵 2023 年的巨亏。

期间,龙大美食也开展了不少探索,比如重押预制菜。

2021 年,猪价进入下行周期之初时,龙大美食就对公司的经营战略做出了重大调整,将预制菜作为公司的重要业务推进。2021 年,该公司正式提出 「一体两翼」 战略:以预制菜为食品板块核心,以屠宰和养殖为两翼支撑,致力于成为中国领先的食品企业。

随之,公司的证券简称从 「龙大肉食」 改为如今的 「龙大美食」,从一个幕后加工、OEM 企业,向食品制造商转型,以 「肉品+食品」 双轮驱动,集 「研、产、销」 为一体,向高附加值升级、转型。

随后几年,龙大美食更是在预制菜领域动作不断。

2021 年,其与西华大学合作并挂牌成立了川菜工业化技术研究院,推动川式预制菜工业化关键技术的突破。这一年,预制菜也作为一个单独的板块,首次出现在龙大美食的年度报告中。

2022 年,龙大美食在四川、江苏等地举办了多场客户品鉴推介活动,并参加了糖酒会、成渝预制菜产业大会等多场预制菜展会,积极向 B 端客户群体传播品牌影响力……

当然,龙大美食的选择并非个例。

过去几年里,有不少农林牧渔类上游企业开始加码预制菜,养殖、屠宰企业尤为热衷。一方面,这些企业所处行业利润薄,产品附加值低,且受行业周期性波动影响大,发力更高附加值的预制菜,有助于缓解周期波动对自身的影响。

另一方面,这些企业本身具有一定的资源积累,在原材料供应、销售渠道、客户资源等方面具备一定优势,为其切入预制菜带来了有利条件。龙大美食也是其中之一,养殖、屠宰作为其传统优势业务板块,为发展预制菜业务提供了原料支撑和品质保障。

彼时,龙大美食公众号曾发布内容称,随着龙大美食食品业务占比的不断提升,未来将助推公司进一步摆脱行业周期的影响,实现企业长期稳定发展。

但目前来看,这一期望或许要落空了。

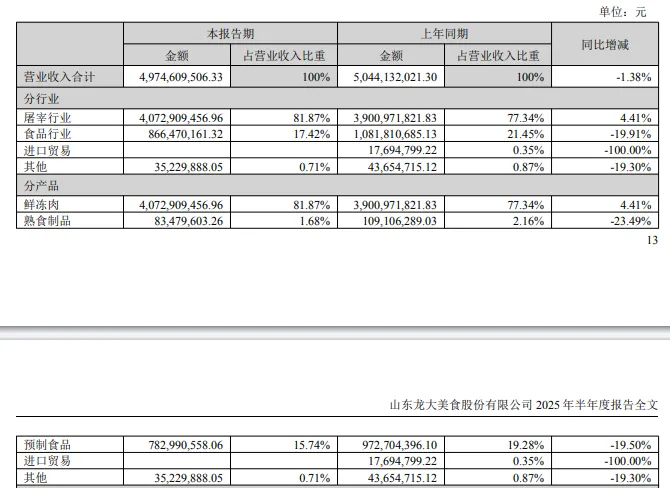

财报显示,2021-2024 年,龙大美食的鲜冻肉产品在营收的占比稳定在 7 成以上。而预制菜产品的营收占比维持在一成左右。2021-2022 年,其预制菜产品的营收占比分别为 6.06%、8.16%;从 2023 年起,其 「预制菜」 版块变成了 「预制食品」,营收占比达到 14.89%,2024 年,预制食品的营收占比为 15.35%。

今年上半年,龙大美食的预制食品业务营收为 7.83 亿元,占到总营收的 15.74%,同比下降近 2 成。上半年,龙大美食的净利润也下降了约 4 成。

△图片来源:龙大美食半年报

这背后是,舆论环境对预制菜的不友好。尤其是 C 端消费者谈预制菜色变,恐慌情绪也传导到 B 端餐饮市场,餐饮商家们在使用预制菜上更为谨慎。这意味着,被龙大美食曾寄予厚望的预制菜板块,未来发展堪忧。

除此之外,今年猪肉价格的走势也不乐观,也对龙大美食的盈利水平提出了考验。

今年上半年,猪肉产量同比增长,但生猪价格呈下跌趋势,冲击了相关生产商的利润。上半年,龙大美食的屠宰业务实现收入 40.73 亿元,占比达 8 成,但毛利率仅 3.51%。

进入下半年后,猪价颓势仍未扭转。据中国养猪网数据,10 月 11 日,全国生猪 (外三元)均价为 11.20 元/公斤,猪价较昨日下跌 0.22 元/公斤,环比下跌 15.92%,同比下跌 38.36%,创下年内新低。有业内人士指出,当前猪价已跌破多数养殖主体 13-14 元/公斤的成本线。

有养殖场负责人也坦言,现在是 「卖也亏,不卖更亏」 的状态。

主业低迷,押宝的预制菜又遇上消费者抵触、市场教育难等问题,对于龙大美食而言,想要重回增长,可能真有点难。

本文来自微信公众号:餐饮供应链指南,作者:杨雯,编辑:景雪