文章来源:财联社

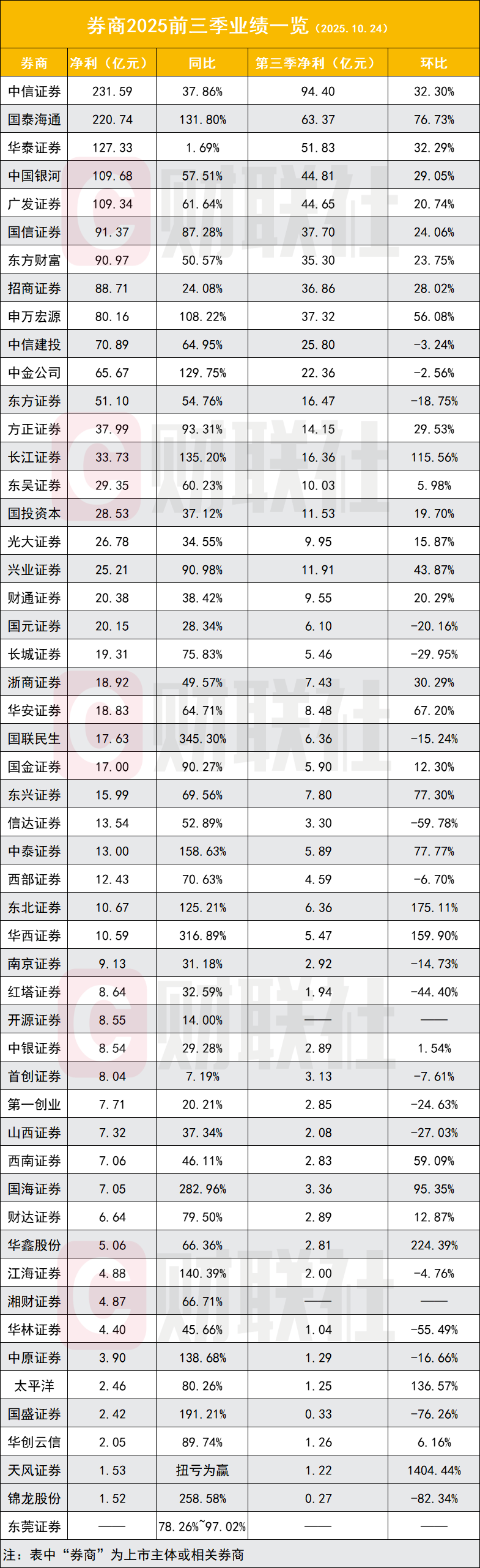

财联社 10 月 31 日讯 (记者高艳云)证券业业绩与市场热度齐飞,行业景气度持续攀升。截至 10 月 30 日,52 家券商及上市主体披露 2025 年前三季度业绩,行业整体表现亮眼。

具体来看,数据可比券商前三季归母净利合计为 1837.82 亿元,同比增 61.25%;第三季单季归母净利合计为 703.59 亿元,同比增 59.08%,季度环比增 26.45%。

头部券商盈利规模优势显著,超百亿净利券商有 5 家,分别是中信证券 (231.59 亿元)、国泰海通 (220.74 亿元)、华泰证券 (127.33 亿元)、中国银河 (109.68 亿元)、广发证券 (109.34 亿元);此外,国信证券 (91.37 亿元)、东方财富 (90.97 亿元) 净利润规模接近百亿。

12 家券商净利翻倍

券商前三季归母净利均实现较高增速,34 家券商同比增幅超 50%,其中 12 家券商实现翻倍。

国联民生增速居首位,前三季归母净利同比增 345.30%,并表是该券商业绩大增的主要原因之一。公司称业绩大幅增长主要系公司主动把握市场机遇,持续推进各项业务发展,同时将民生证券纳入合并报表范围,证券投资、经纪业务、投资银行业务等同比显著增长。

其他增速翻倍券商还包括华西证券 (316.89%)、国海证券 (282.96%)、国盛证券 (191.21%)、中泰证券 (158.63%)、江海证券 (140.39%)、中原证券 (138.68%)、长江证券 (135.20%)、国泰海通 (131.80%)、中金公司 (129.75%)、东北证券 (125.21%)、申万宏源 (108.22%)。

作为重点观察维度,第三季业绩环比分化明显,48 家数据可比券商中,31 家券商环比增速为正,17 家增速告负,二者比例接近 2 比 1;环比增速超过 50% 的有 13 家,翻倍的有 6 家,其中天风证券环比增速高达 1404.44%,其他为华鑫股份 (224.39%)、东北证券 (175.11%)、华西证券 (159.90%)、太平洋 (136.57%)、长江证券 (115.56%)、国海证券 (95.35%)。

中信证券、国泰海通总资产均破 2 万亿

此外,头部券商中信证券与国泰海通的业绩对比,引发广泛关注。中信证券 (231.59 亿元) 前三季归母净利润仅较国泰海通 (220.74 亿元) 多出 4.92%。但两家券商扣非归母净利仍有不小差距,中信证券前三季扣非归母净利为 230 亿元,国泰海通扣非归母净利为 163 亿元;国泰海通扣非归母净利增速较高,同比增长 80.5%,中信证券为 37.41%。

上述两家头部券商总资产双双跨过 2 万亿大关,截至三季度末,中信证券总资产 2.03 万亿,较上年末增 18.45%;国泰海通总资产为 2.009 万亿,较上年末增长 91.7%。

其他可进入总资产规模排名前十的券商还包括华泰证券 (1.03 万亿)、广发证券 (9534.36 亿元)、中国银河 (8610.93 亿元)、中金公司 (7649.41 亿元)、招商证券 (7456.32 亿元)、申万宏源 (7219.73 亿元)、中信建投 (6627.57 亿元)、国信证券 (5610.87 亿元)。

经纪收入激增逾七成

券商四大业务均实现较好增长,经纪、自营是主要业绩推动力量,二者规模大、增速高。

今年以来,股市活跃度较高,券商经纪业务直接受益。42 家数据可比券商前三季经纪业务净收入合计为 1117.77 亿元,同比增 74.64%。

经纪业务净收入 TOP10 为中信证券 (109.39 亿元)、国泰海通 (108.14 亿元)、广发证券 (69.79 亿元)、招商证券 (66 亿元)、华泰证券 (65.88 亿元)、国信证券 (63.62 亿元)、中国银河 (63.05 亿元)、中信建投 (57.57 亿元)、中金公司 (45.16 亿元)、申万宏源 (44.85 亿元)。

经纪业务净收入翻倍券商有 3 家,分别是国联民生 (293.05%)、国泰海通 (142.8%)、国信证券 (109.30%)。

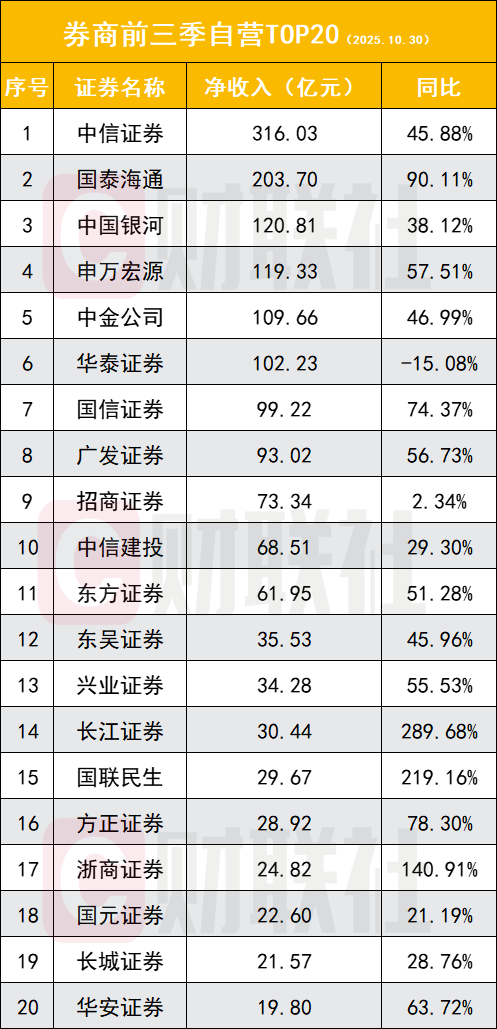

自营成业绩差距拉开重要力量

自营收入规模高于经纪,由此尽管增速稍低,但增收规模依然极为客观。42 家数据可比券商前三季自营收入合计为 1868.57 亿元,同比增 43.83%;其中 37 家实现正增长,占比达 88.1%。

同时,自营成为券商业绩拉开差距的重要业务条线,以中信证券与国泰海通为例,前者较后者前三季自营收入超出 112.33 亿元,较后者多出 55.14%。

具体来看,自营业务净收入 TOP10 为中信证券 (316.03 亿元)、国泰海通 (203.7 亿元)、中国银河 (120.81 亿元)、申万宏源 (119.33 亿元)、中金公司 (109.66 亿元)、华泰证券 (102.23 亿元)、国信证券 (99.22 亿元)、广发证券 (93.02 亿元)、招商证券 (73.34 亿元)、中信建投 (68.51 亿元)。

IPO 边际向好致投行收入回升

随着 IPO 市场边际回暖,券商投行业务逐步复苏。上述 42 家券商投行业务前三季净收入合计为 251.51 亿元,同比增 23.46%;其中 27 家实现正增长,占比为 64.29%。

值得关注的是,国联民生通过对民生证券业务整合,投行业务快速增长,前三季投行业务净收入同比增 160.77%,藉此成功进入行业前十。

具体来看,投行业务净收入 TOP10 为中信证券 (36.89 亿元)、中金公司 (29.4 亿元)、国泰海通 (26.29 亿元)、华泰证券 (19.48 亿元)、中信建投 (18.46 亿元)、东方证券 (11.71 亿元)、申万宏源 (8.51 亿元)、国金证券 (7.72 亿元)、国联民生 (6.88 亿元)、国信证券 (6.08 亿元)。

资管温和回暖

资管业务逐步回暖,但增速相对平缓。上述 42 家数据可比券商资管业务净收入合计为 332.51 亿元,同比增 2.77%;其中 15 家增速为正,占比为 35.71%。

资管业务净收入 TOP10 依次为中信证券 (87.03 亿元)、广发证券 (56.61 亿元)、国泰海通 (42.73 亿元)、中泰证券 (17.68 亿元)、华泰证券 (13.54 亿元)、中金公司 (10.62 亿元)、东方证券 (9.73 亿元)、财通证券 (9.57 亿元)、中信建投 (9.51 亿元)、光大证券 (6.66 亿元)。

此外,与信用业务密切相关的利息净收入合计为 339.06 亿元,同比增 54.52%。

市场火热的两融业务需求,引发多家券商上调业务规模。截至目前,今年已有招商证券、兴业证券、浙商证券、山西证券、华林证券 5 家券商上调融资融券业务规模上限。其中,招商证券 10 月 30 日公告融资融券业务规模上限由 1500 亿元增至 2500 亿元。