文章来源:财联社

财联社 10 月 30 日讯 (记者 梁柯志)一纸清盘呈请,引出一场昔日合作伙伴 「反目成仇」 的精彩大戏。

日前,多位知情人士向财联社透露,金融领域发生一起罕见的客户主动举报贷款方严重违规的事件。港股上市的千亿房企合景泰富,千里迢迢到山东上访举报一家小贷公司——阳光新天地小额贷款公司 (下称 「阳光小贷」)。

事情起因,要回溯到今年 8 月 11 日,彼时阳光小贷向香港高等法院提出了对合景泰富的清盘呈请,理由是追索合景泰富担保未偿还金额约 6.42 亿元及应计利息约 1.36 亿元。作为业内首例由境内小贷公司对大型房企发起的跨境清盘案,引发了市场关注。

不久,合景泰富即向山东有关方面实名举报阳光小贷,理由是 「涉嫌严重违规经营和非法集资」。10 月 26 日,合景泰富相关负责人接受财联社记者采访时证实此事,并称 10 月中旬已获初步答复,上周又向地方政府申请提起行政复议。

在合景泰富方面看来,这位昔日合作伙伴与自身累计高达 24.5 亿的多笔委托贷款,「是一起罕见的、系统性的小贷公司重大违规操作。该小贷公司通过设立一系列空壳公司作为通道,以委托贷款之名,行规避贷款集中度、资金来源、经营范围等核心监管规定之实」。

针对上述事项,财联社记者通过多渠道采访阳光小贷公司及山东阳光新天地金融控股集团,但截至发稿未获回应。

多位小贷行业资深人士对财联社记者表示,这一事件在业内有标志性意义:抛开当事双方 「恩怨」 和动机不论,合景泰富的举报一定程度上将小贷行业近年来一些隐秘做法 「摆上了台面」。

举报剑指小贷公司委托贷款合规性

财联社记者获得的举报材料显示,合景泰富 2019 年开始与阳光小贷发生业务往来,双方合作核心模式为委托贷款。

自 2019 年起,合景泰富与山东阳光新天地小额贷款有限公司及其指定的多家 「委托人」 签订系列 《委托借款合同》 及 《担保合同》,分两批累计获得借款本金合计人民币 24.5 亿元。其中主要纠纷涉及 9 户借款,均发生在 2021 年及 2022 年期间。

合景泰富举证称,所谓的 「委托人」 仅为名义上的资金提供方。第二批借款中四个 「委托人」 实体于融资存续期间突击设立,并在借款关系终结后迅速完成工商注销程序。属于利用委贷通道超注册资本放贷,实质构成非法集资。

而且,委托主体背后不少跟阳光小贷的实际控制人、股东有关联。合景泰富方面认为,系属于隐匿实质关联关系,构建 「自融自贷」 违规业务闭环。

公开信息显示,阳光小贷为阳光新天地控股集团旗下企业。阳光新天地控股集团是一家集金融投资、房地产投资开发、酒店管理的多元化投资集团,下辖四大集团公司及 30 余家子公司,资产总额近百亿元,曾被评为 「山东省百强民营企业」。

10 月 27 日,广东某小贷公司负责人对财联社记者表示,一般情况下,小贷公司不能开展的委托贷款业务,但部分省区比如山东、山西等地曾允许过委托贷款。

官方网站显示,山东地方金融局曾在 2016 年 12 月发布 《小贷公司创新业务试点工作指导意见》、山西地方金融局则在 2022 年 6 月发布 《小额贷款公司委托贷款管理暂行办法》,允许区域内机构开展委托贷款,但是都明确政策有效期为两年。

也即,从公开资料来看,山东辖内小贷公司委托贷款业务试点自 2018 年即已结束。

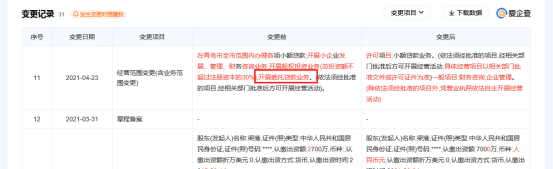

其次,合景泰富投诉资料称,阳光新天地小贷于 2021 年 4 月 23 日变更经营范围,工商注册资料已删除委托贷款的经营内容。然而,阳光新天地小贷在变更后仍持续开展多笔委托贷款业务,累计金额高达 11.7 亿元。

上述两点成为合景泰富向举报投诉阳光小贷委托贷款涉嫌违规的重要依据。

此外,单一客户贷款额集中度超标,也是合景泰富举报事项的核心内容之一。

合景泰富举证认为,注册资本 5 个亿的阳光小贷单一客户累计发放贷款金额达 24.5 亿元,严重违反 《关于加强小额贷款公司监督管理的通知》(银保监办发 〔2020〕86 号) 关于 「同一借款人贷款余额不得超过小额贷款公司净资产 10%;对同一借款人及其关联方的贷款余额不得超过小额贷款公司净资产的 15%」 的规定。

对于这一点,华东某省小贷行业协会相关负责人接受记者采访时表示认同。他认为,阳光小贷超出资本金两倍放贷违反小贷公司杠杆 2 倍的规定,而且资金来源还有待明确。

举报信暴露 「委托贷款」 令而不止、止而不息

上述小贷行业协会人士表示,过往银行和一些非银机构都可以做委托贷款,后出现规模性风险和资金来源不合法问题而被陆续叫停。近两年部分地区也只是阶段性允许小贷公司可开办委托贷款。

今年 1 月 17 日,国家金融监管总局正式发布 《小额贷款公司监督管理暂行办法》,成为全国层面小贷公司监管的纲领性文件。财联社记者注意到,办法第二十一条第 3 款明确规定,小贷公司不得 「出租、出借牌照,为无放贷业务资质的主体提供放贷 『通道』」。

多位小贷行业人士表示,正是委托贷款潜在风险和操作问题,才导致监管下决心禁止。

但上述行业人士也认为,由于小贷公司长期分散管理,政策口径和生效时间不一,客观上带来的 「令而不止」 的情况。

10 月 28 日,广州某小贷公司信贷总监对财联社表示,从操作层面,小贷公司的确可以钻政策差和时间差的空子来发放委托贷款。加上小贷公司数字化水平不高,监管信息同步往往不及时。该人士承认,现实操作中部分小贷公司还是存在阴阳合同、「1+1」 等方式变相实施委托贷款来规避监管的规定和检查。

前述小贷行业协会相关负责人对财联社表示,此次委托贷款的纠纷公开之后,应该会在更广的范围引发行业讨论和监管关注,对于规范行业亦有一定意义。

财联社记者获悉,合景泰富的首次举报,山东相关部门在 10 月中旬已经回复,称阳光小贷符合山东相关政策,当时具备开展委托贷款的资质,未发现举报反映的违规问题。为此,合景泰富近日向当地提起行政复议,要求撤销这一答复意见。

在香港上市公司层面,由阳光小贷发起针对合景泰富的清盘呈请最新进展则是——10 月 22 日,合景泰富发布清盘呈请聆讯延期公告,原定于当日举行的清盘呈请聆讯已延期至 2025 年 12 月 3 日。合景泰富表示,此次延期为股东及投资者提供了更多时间来评估情况,并作出相应的投资决策。