当前美国银行准备金规模远高于历史水平且持续下降的原因

金融危机前,银行准备金通常维持在约 2000 亿美元水平,因为当时美联储对准备金支付零利率,银行仅因监管要求才在美联储持有现金。金融危机的爆发促使美联储实施多轮量化宽松 (QE),通过债券购买操作使银行体系积累了大量准备金(这是 QE 交易的对账项)。为此,美联储开始以新引入的准备金利率 (当前为 4.4%) 向银行支付利息。随着疫情后新一轮量化宽松的实施,美国银行体系已结构性转变为高准备金存量模式。

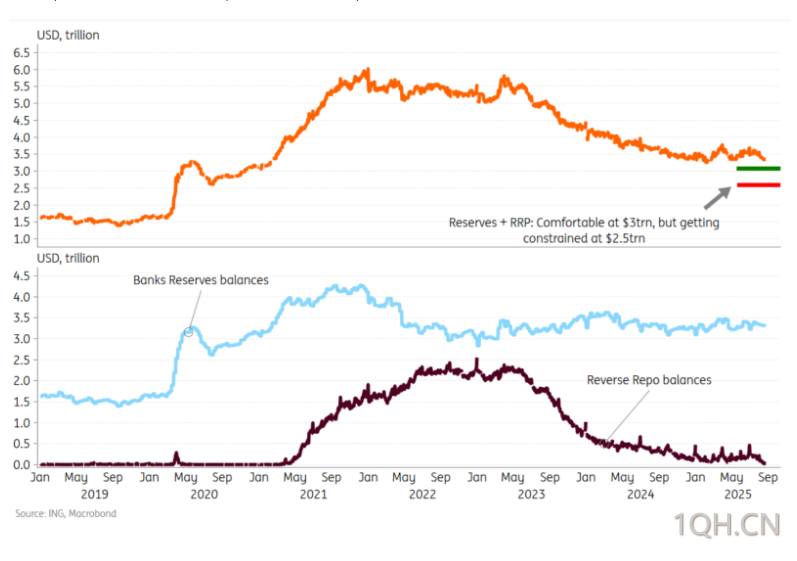

与此同时,近年来美联储主要通过逆回购工具逐步收缩过剩流动性,该工具允许市场参与者将超额资金存放在美联储。在 2022 和 2023 年峰值时期,约有 2.5 万亿美元隔夜资金通过该工具回流美联储。由于疫情后的量化紧缩 (QT) 的结果,这些 (逆回购工具) 余额现在已降至低于 500 亿美元。最近债务上限的提高允许财政部发行更多票据以重建现金缓冲,进一步加速了流动性收缩进程。

随着逆回购工具余额趋近于零,且美国财政部持续重建其现金缓冲,下一阶段很可能将表现为银行准备金规模的下降。当前银行准备金规模为 3.3 万亿美元,在 2021 年美联储量化宽松计划达到高潮时,该规模曾突破 4 万亿美元大关。2022 年以来,银行准备金整体保持稳定(波动区间在 5000 亿美元之内),其原因在于:迄今为止,疫情后过剩流动性的收缩主要是通过逆回购工具回流美联储的资金规模减少来实现的。

随着财政部在美联储重建现金缓冲,银行准备金可能进一步下降

未来银行准备金将对流动性变化更为敏感。当前政策推力来自美联储通过 「温和版量化紧缩」 每月缩减约 200 亿美元资产负债表,但近期最大的直接流动性压力源自美国财政部,其现金缓冲的增加必然导致银行准备金减少。目前财政部现金缓冲规模为 5500 亿美元,可能增至 8000 亿美元 (历史阶段性水平),若实现该目标,意味着银行准备金将减少 2500 亿美元,降至 3 万亿美元附近,我们需要担忧这种情况吗?

美联储上次主动允许银行准备金下降是在 2019 年结束的量化紧缩 (QT) 期间。当年 9 月,美联储发现紧缩过度:银行准备金已被削减至 1.4 万亿美元 (折半减少),月底出现严重市场紊乱,流动性短缺导致回购利率飙升,系统基本陷入瘫痪 (部分诱因是约 1200 亿美元的企业税款缴纳需求)。

美联储那时是如何应对的?他们通过回购操作并最终购买国债来重建银行准备金。这就是应对方案:当准备金过低时立即重建。美联储很可能已从中吸取教训。

核心问题在于:这种情况是否会引发系统性风险?以及银行准备金降至何种水平会重蹈 2019 年的市场紊乱?

由此衍生的关键问题是:何种规模的银行准备金才算充裕?要回答这个问题,我们可以回溯一下 2019 年的经验,这至少能帮我们确定准备金的最低安全边界,虽然并非完美参照,但可通过准备金占 GDP 比重来评估:2019 年 9 月该比例曾跌至 6.5% 的历史低点,随后美联储通过重建准备金将其推升至 8% 左右,这个 8% 应被视为绝对底线。

按当前经济规模折算并展望未来六个月,8% 的占比相当于约 2.5 万亿美元准备金规模,若占比达 9% 则对应 2.8 万亿美元,10% 则对应 3.1 万亿美元。简而言之:若 8% 是底线,9% 提供安全边际,10% 则堪称充裕区间。当前 3.3 万亿美元的准备金规模,已明显高于 3.1 万亿美元的保守安全线。

即使财政部继续增加 2500 亿美元现金缓冲,银行准备金规模仍将处于 10% 的保守安全区间。与此同时,量化紧缩每月削减约 200 亿美元准备金 (需注意:MBS35 亿美元的缩减上限很少触及),这确实会持续消耗准备金,但即便如此,整体情况仍相对稳健。事实上,准备金占 GDP 比重维持在 9%(即 2.8 万亿美元) 也是可行水平。

银行准备金安全区间可确定为 2.5 万亿美元 (紧张水平) 至 3 万亿美元 (充裕水平)

(银行准备金加上逆回购余额表)

归根结底,金融体系能够承受准备金规模下降。即便出现最坏情况,美联储也随时可重建准备金。

但最终美联储很可能采取超保守策略。美国已形成高准备金银行体系,美联储绝不会放任市场陷入流动性短缺。一旦出现短缺迹象,美联储将立即启动准备金重建机制:既可通过常备回购工具 (当前基本未使用) 进行临时调节,也可通过购买国库券实施永久性投放 (虽也可购买国债,但可能避免该操作以免被误解为重启量化宽松)。

务必密切关注此事态发展,这对金融体系正常运转至关重要。但我们认为美联储已严阵以待,必将避免 2019 年 9 月的市场紊乱重演。

对美元影响分析

总体上,准备金下降对美元的影响偏中性至正面:短期内流动性收紧可能强化美元作为避险资产的吸引力,但中期美联储的重建干预可能引入走弱压力。鉴于当前高水平和美联储的警惕性,类似于 2019 年的系统性危机重演概率低,美元不会面临重大下行风险。投资者应关注美联储的 QT 动态,若准备金逼近 2.8 万亿美元,美元波动性可能上升。建议密切监测美联储 9 月会议,以评估政策转向。

北京时间 15:02,美元指数现报 98.74。