财联社 8 月 30 日讯 (记者 吴雨其)兴银基金的董事长位置,终于落定。

8 月 30 日,由股东方代表——华福证券董事长、总裁黄德良兼任公司董事长,总经理易勇不再代为履行相关职务。看似普通的职位交接,实则背后已有数月铺垫。

自 2025 年 3 月原董事长吴若曼离任以来,公司董事长一职一直处于代理状态,而兴银基金的管理层,从 2024 年起也频频更换,如今,在股东方华福证券派出的 「老金融人」 黄德良接棒之后,这家具有银行与券商双重基因的公募公司,或将站上新一轮战略转型的十字路口。

兴银基金的过去两年并不平静:股东结构虽强,产品结构却有失衡;权益市场回暖时踏空,规模虽破千亿却难掩 「偏科」 短板。与此同时,公司在董事长、总经理、督察长等多个关键岗位上的更替频繁,也让外界对其治理架构与发展方向投以更多期待。黄德良的到来,不只是职位上的填补,更是一次战略层级的深度 「置换」,能否带领兴银基金走出 「高频变阵」 的周期,构建新的增长曲线,已成为下一个周期的看点。

黄德良正式接棒兴银基金

时间倒退至 2025 年 3 月底,在那封简短而诚恳的告别信中,时任董事长吴若曼宣布离任,并写下了这样一段话:「我将从董事长的职位上荣休,进入我人生新的阶段,我将寄时光与家人共享晨昏灯火、阅笔畅谈草木之间。」「请每一位投资者继续给予新任管理层和团队一如既往的信任与支持。」 这不仅是一个人的告别,也是一段阶段的结束。

她离任后董事长职位由总经理易勇暂代。而这位刚刚接任总经理不久的 「新手舵手」,还未完全熟悉局势,就被迫顶上了双重压力:既要带队稳运营,又要顶起公司治理核心的缺口。彼时的兴银基金,正处于一场持续一年多的高层 「重洗牌」 之中。

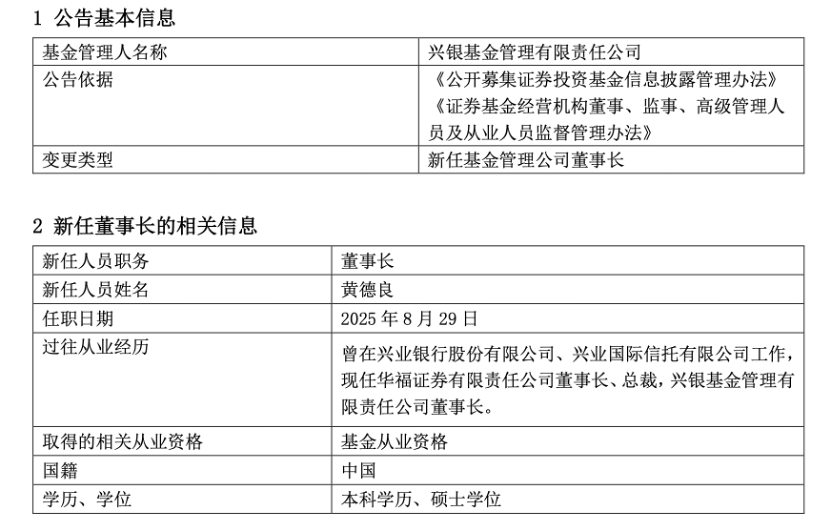

直到 8 月 30 日,兴银基金迎来接棒者——黄德良。

黄德良是金融圈的老兵,履历显示,他曾在兴业银行股份有限公司、兴业国际信托有限公司工作,现任华福证券董事长、总裁。他在银行、信托、证券等多元金融领域深耕近三十载。

在业内,这样的设定并不稀奇。控股股东亲自派出高管兼任基金公司董事长,既是对治理结构的干预,也是对战略层级的重塑。黄德良的到来,更像是一个明确信号:兴银基金的下一个阶段,不仅要稳住阵脚,更要与股东方深度联动,进入 「集团协同作战」 模式。

一年三换将,「领导力空窗期」 下的兴银故事

兴银基金的这一年,像一部密集换角的企业剧集。从 2024 年初开始,幕后的剧本似乎频繁修改,每一集都有新角色登场。

2023 年 5 月,吴若曼走马上任,接替张贵云成为董事长。她曾在银行、券商、期货等多个金融机构担任要职,也是名副其实的资深金融人。在她的主导下,2023 年末货基规模达到了 613.80 亿元,也顺势推动公司总规模突破千亿大关。

但故事的转折总在高潮之后。2024 年,市场风向改变,货币基金失去增量红利。兴银基金赖以 「突围」 的固收规模开始快速回撤,2024 年末对比 2023 年末规模下降近 190 亿元,成为当年回撤幅度较大的基金公司之一。

就在这种节奏下,公司高层如多米诺骨牌般相继变动。2024 年 7 月总经理赵建兴离任,由时任董事长吴若曼短暂代任;财务总监、督察长、副总经理相继调整,原首席信息官也换人。

2025 年初,刚刚履新的易勇正式担任总经理,不久后,吴若曼宣布因 「个人原因」 离职,便由易勇代行董事长一职,这位刚刚上任 「救火队长」 在短时间内扮演了两个角色——而这家公司,已经一年内换了三次董事长。

如果说某些基金公司用稳健的管理层维持组织连续性,那么此时的兴银基金,像一艘多次更换舵手的船,急需一个明确的方向感。而 「黄德良」 这三个字,在此时落定,显得尤为关键。

千亿规模背后,「偏科」 的硬伤能否修正?

兴银基金的另一段故事,不写在公告里,而藏在产品结构中。

2023 年,兴银基金靠货币基金堆出了千亿体量。但到了 2024 年,这种对固收产品的高度依赖开始反噬整体稳定性。Wind 数据显示,截至 2024 年末,公司固收类基金 (债券型+货币基金) 合计规模达 1038.35 亿元,占比高达 97.7%;而权益类产品 (股票型+混合型+ETF) 规模只有 26.50 亿元,占比不足 2.5%。

到了今年 6 月末,兴银基金固收类产品规模为 1065.11 亿元,权益类产品的规模则增长到了 46.71 亿元。

在近几年这个权益市场整体回暖的年份里,兴银基金的权益产品却原地踏步。这种 「股弱债强」 的结构失衡,不只是数字的问题,更是长期竞争力的问题。当别的基金公司在权益赛道上风生水起、打造爆款产品时,兴银基金几乎交出了空白答卷。

但 「偏科」 并不是不可逆的病。今年以来,公司明显开始在产品上进行结构修复。兴银鑫裕丰六个月持有期一级债基、兴银中债优选投资级信用债指数基金、兴银中证科创创业 50ETF 等相继发行,其中不乏首募破 20 亿、60 亿的大体量产品。尤其是其信用衍生品布局方面,兴银基金是业内首家进行 CDS 交易、首批完成 CRMW 交易、并拥有系统支持的基金公司,这块资产侧优势在业内极具稀缺性。

如果说 2024 年之前,兴银的故事是 「靠货币起家」,那么 2025 年后的故事可能是 「以多元产品突围」。而谁来讲好这个新故事?也许正是黄德良和易勇这组 「双核」 团队。

公募高管动荡成为 2025 常态

兴银基金的密集换将,并非孤例。进入 2025 年以来,公募行业整体的人事更迭呈现出高频化、多样化的趋势,从董事长、总经理到督察长、首席信息官等关键岗位,多个中小型乃至头部基金公司均出现了密集调整。

这背后有多个动因。一方面,随着行业竞争加剧与政策导向变化,基金公司对高管团队的专业结构与战略适配性提出更高要求,尤其在权益业务、机构销售、量化投研等方向,有些公司开始主动寻求外部输入;另一方面,部分机构在混业协同、大资管重构等背景下,高管变动也反映了母公司集团层面的人员安排和资源重整。

Wind 数据显示,今年以来共 112 家基金公司出现高管变动,涉及人数 258 人。其中董事长 33 家出现董事长变更,变更总经理的为 27 家。副总经理变更最多,涉及 65 家。部分甚至出现董事长、总经理短期内双变动的情况,某种程度上与兴银基金的经历颇为相似。

一位接近监管的人士表示:「高频变动不必一概视作不稳定,更重要的是公司是否建立了清晰的授权机制与有效的组织承接能力。」 在行业整体步入精细化运营阶段之后,高管变动将更趋常态化、结构化,如何在变动中保持方向感,或将成为更多基金公司在治理层面需要长期回答的问题。