文章来源:钛媒体

(图源:贝泰妮,下同)

2025 上半年,化妆品行业持续承压,但分化也十分明显:在需求放缓与竞争加剧的双重挑战下,市场的潜力和韧性仍在,头部企业在行业从"规模扩张"向"高质量发展"转型的变局中,凸显换挡积极性和战略前瞻性。

作为国内功效护肤龙头的贝泰妮(300957.SZ),2025 上半年实现营业收入 23.72 亿元,归属于上市公司股东的净利润 2.47 亿元。

虽业绩受行业环境而阶段性波动,但其增速的放缓实为主动调整战略节奏的体现——是以更远瞻的长期主义寻求换挡提速之道,从产品、品牌和渠道的全方位变革蓄积穿越周期的动能。

所幸,战略转型的成效已在 Q2 初显,公司业绩环比改善,毛利率提升,经营活动产生的现金流量净额同比大幅增长,库存结构持续优化。

站在当下时点,化妆品处于行业变革的阵痛期,价值创造正取代规模扩张成为新的角力场。且冬去春会来,周期更迭后,化妆品行业景气度还会上升。这意味着,当下投资者更应关注那些能够顺应市场积极蓄势、穿越激流布局长远的标的。

很明显,贝泰妮,就是这样具备长期价值的典型。

优产品,多品牌协同贡献增量

中报收官,化妆品上市公司上半年业绩成绩单披露毕。作为消费行业的优质赛道,短期降速的化妆品行业就会遭资本市场完全抛弃吗?答案是否定的。

历经多轮迭代与升级的化妆品行业,承载着消费者对美的追求与自我表达的需求,在消费升级与个性化觉醒的浪潮下,消费群体持续拓宽——从年轻群体向全年龄段延伸,从基础护肤向功效护肤、彩妆、香氛等多品类渗透。且作为深度契合消费升级趋势的产业,过往的市场扩容与品牌成长证明,其长期增长逻辑稳固。

东方财富研报就指出,2023 年全球美妆护肤市场规模达 3326 亿美元,同比增长 8%;预计到 2026 年,能超 4000 亿美元,2023-2026 年复合增速达 6.8%。

当前,中国化妆品行业正经历从人口红利向价值红利、从流量驱动向产品驱动的变迁中,短期阵痛是必然。于弱周期中,比拼的是韧性,也是企业主动调整的速度和效率。

前瞻洞察行业趋势和消费者需求,贝泰妮主动从外部扩张转向内生优化,首先进阶的即是产品结构和品牌矩阵——公司以 「薇诺娜 (Winona)」 品牌为核心,形成了 「薇诺娜宝贝 (Winona Baby)」「瑷科缦 (AOXMED)」「贝芙汀 (Beforteen)」「姬芮 (Za)」「泊美 (PURE&MILD)」 及 「初普 (TriPollar)」 等多品牌矩阵,涵盖舒敏、防晒、美白、抗老等多个领域,立体化的品牌梯队和愈加齐全的产品线,为公司长远发展构筑安全垫。

实际上,根据 Euromonitor 的统计,在 2024 年度化妆品类零售整体放缓的背景下,我国皮肤学级护肤品市场仍保持同比约 3.30% 的增长,依然处于黄金发展期。薇诺娜作为连续五年 (2020-2024) 蝉联中国敏感肌护肤品销售额第一、中国敏感肌防晒护肤品销售额第一的品牌,早在去年就完成了从 「专注敏感肌」 到 「专研敏感肌」 的战略升级,今年又焕新推出银核霜和银核精华、修白水乳等明星产品实现对抗老、美白等进阶需求的全面延伸,持续巩固其中端功效护肤市场地位。

今年年初,薇诺娜以美妆领域唯一皮肤学级品牌身份入选工信部首批 「中国消费名品」,填补国家名品矩阵空白;7 月,贝泰妮又与华为、比亚迪等一起跻身首届世界品牌大会 「中国品牌国际化标杆 100」。

主品牌之外,贝泰妮多品牌矩阵的协同效应逐步兑现,在差异化赛道中开始贡献增量。其中,瑷科缦为专业美容而生,专注皮肤年轻化,串联医美与家美,更凭借 「白月光」 等系列切入高端美白市场,上半年贡献营收 5147.07 万元,同比增长 93.90%;初普则聚焦院线级专业功效型家用美容仪,与瑷科缦形成 「产品+仪器」 的高端协同效应。

无独有偶,薇诺娜宝贝承继母品牌薇诺娜基因,专研婴童功效性护肤,上半年贡献营收 1.10 亿元,同比增长 8.62%,该增速高于婴童护肤行业平均增速;贝芙汀则通过 「AI+分级祛痘」 模式深耕精准修护痤疮领域。

另外,贝泰妮还在上半年战略投资身体护理品牌浴见,标志其从面部护肤向全身护理的战略延伸,进一步完善了公司的大健康生态版图。

产品和品牌应时变革的同时,贝泰妮还持续推动渠道策略由广覆盖向精耕作转变。比如,针对不同产品和受众,上半年薇诺娜品牌先后官宣亚太区防晒代言人魏大勋,首席推荐官杨天真,品牌银核大使蒋欣、张康乐等等。

渠道方面,在线上,公司控制低效投入,提升内容营销与精准投放占比,显著优化转化效率与用户价值;线下则强化专业形象,上半年扩大药房覆盖至超 12 万家,并积极推进即时零售以响应应急需求。

尤其创新实施的 「BA 内容化」 策略,将美容顾问转化为内容创作者,凭借专业护肤教学与科普内容深化用户信任,构建 「专业内容+本地服务」 新模式。

在中国企业集体出海的浪潮下,贝泰妮亦积极进行全球化布局。公司以 「深耕东南亚、辐射 『一带一路』」 为路径,依托泰国东南亚总部系统推进产品注册、渠道建设与本地化运营。且公司更注重品牌建设与本土适配,产品已进入当地主流 KA 渠道、医美诊所,并借助 Instagram、TikTok 等社媒平台初步建立品牌认知,位于中国香港澳门的 mannings 万宁商城也已如预期进行入销售阶段。

凭借优秀的产品质量、精准化的营销策略、专业化品牌的口碑打造以及线下体验线上销售新模式的开拓,贝泰妮已构建高品牌忠诚度,复购率和客单价的提升即是佐证。

强研发,锻造竞争壁垒

产品和品牌忠诚度的背后,则是强研发锻造的竞争壁垒。

面对行业快节奏变革与市场竞争加剧的变化,贝泰妮选择以研发创新驱动持续发展。公司深谙,作为消费板块中科技与美丽强结合的领域,化妆品行业的研发实力不仅关乎产品竞争力,更是品牌长期发展的根基所在。

在科研体系构建方面,贝泰妮秉持 「小切口、深研究、真管用」 的研发理念,不断深化 「产学研医」 协同创新机制,已形成覆盖基础研究、原料开发、配方创新与临床评价的完整研发链条。公司正实现从应用层向基础研究的战略深化,不再局限于成分复配与工艺优化,而是深入原料机理、作用靶点与评价标准等产业核心环节。

原料创新方面,基于对云南特色植物资源的持续挖掘,公司已积淀深厚的原料优势。今年上半年,还新增白刺花籽、滇牡丹籽油提取物等 4 项新原料备案,累计已成功备案原料达 16 项,行业领先的研发实力足以见得贝泰妮对未来长期高质量发展的决心。

据悉,今年 2 月,由云南省多个部门联合认定的 「云南省巢志茂专家工作站」 正式成立,将依托贝泰妮云南特色植物提取实验室与中国中医科学院中药研究所资源,共同推进云南特色植物原料的标准样品研制与技术研究,构建云南特色植物原料标准样品体系。4 月,公司又携多款自主研发的植物原料重磅亮相于荷兰阿姆斯特丹举办的全球化妆品原料创新领域顶级盛会 「In-Cosmetics Global 2025」,向世界展示以国际标准为锚点、以跨国科研协作驱动的创新成果。 目前,贝泰妮已建成中法日跨国研发全球化网络,持续增强中国品牌在世界级科研领域的影响力,进一步推动 「产学研医」 全球化布局。

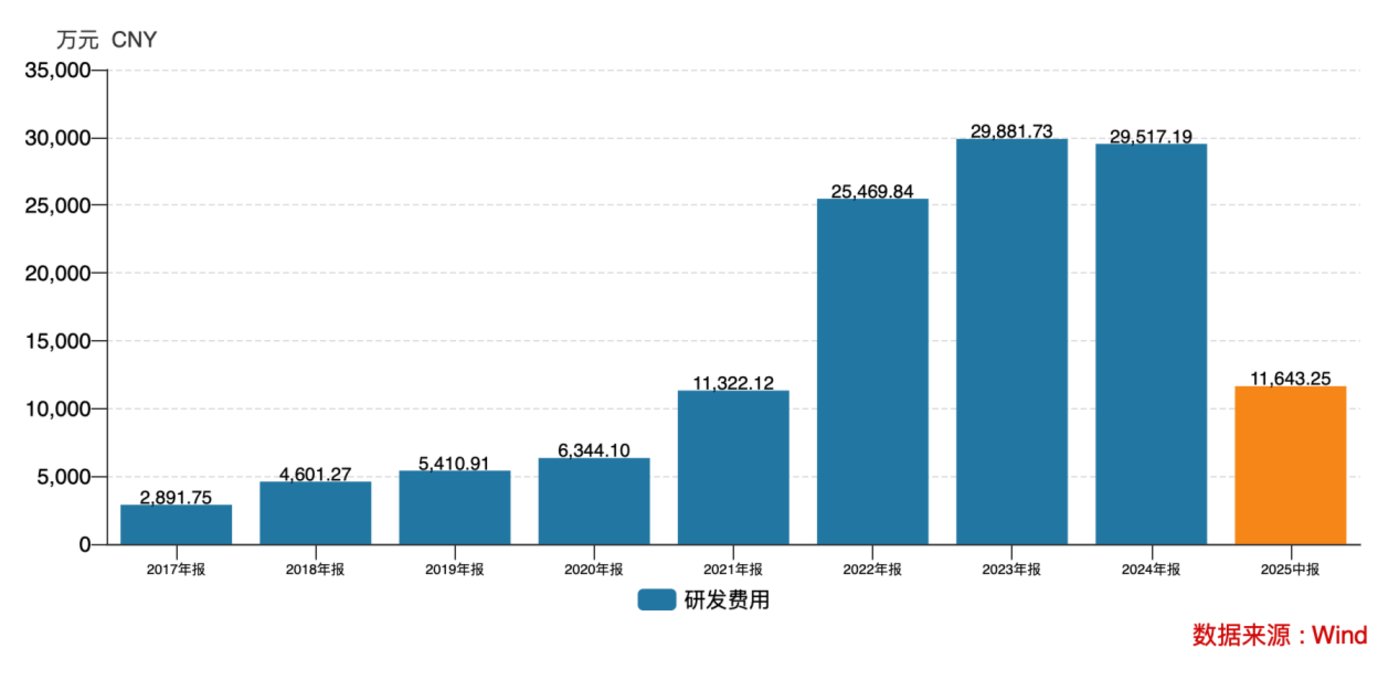

高强度研发背后是公司的持续投入。2022-2024 年,公司研发费用分别为 2.55 亿元、2.99 亿元和 2.95 亿元;2025H1,虽然公司营收有所下滑,但依然不吝投入,研发费用为 1.16 亿元,占营收的比重为 4.91%,同比提升了 0.83 个百分点。

(贝泰妮研发费用,来源:wind)

值得注意的是,贝泰妮还积极参与行业标准建设,编制 《皮肤芯片通用技术要求》《中国特色植物资源化妆品研发体系建立指南》 等国家及团体标准,推动企业竞争维度从产品层面上升至产业规则层面。

业内人士指出,贝泰妮已逐步形成 「创新—溢价—反哺」 的良性发展循环:通过研发构建技术壁垒实现产品增值,市场回报再支持研发投入,从而推动企业进入可持续的成长轨道,为公司在复杂市场环境中保持竞争力提供持续动能。

长跑选手,主动换挡显韧性

行业调整,愈显长跑型选手之韧性。

穿透中报,贝泰妮战略换挡的路径已然十分清晰——通过强研发为产品竞争力和品牌溢价提供强支撑,优化产品和品牌结构、渠道精细化运作等筑牢安全垫,兑现成业绩后又反哺研发,进而持续为公司高质量发展提供澎湃动能,实现良性发展。

这种良性发展的韧性,实际已经在上半年的数据中有所体现。

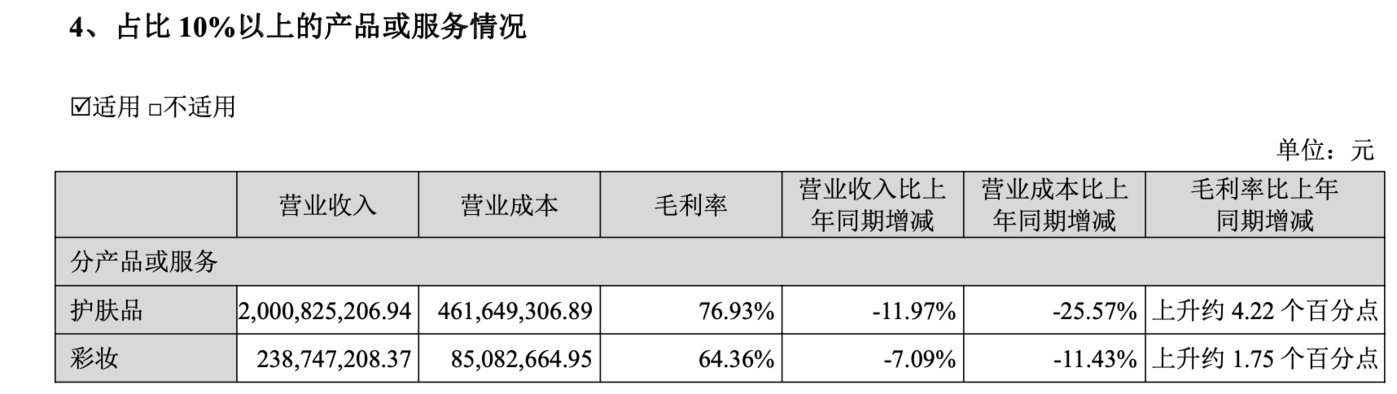

比如,公司严格控制低效促销活动,减少价格竞争投入,此举虽让短期营收承压,但显著推动毛利率的提升。上半年,公司实现销售毛利率约 76.01%,较上年同期增加约 3.42 个百分点。分产品来看,护肤品毛利率 76.93%,彩妆毛利率 64.36%,同比分别提升 4.22 个百分点和 1.75 个百分点。

(来源:贝泰妮 2025 中报)

同时,主动优化产品结构、聚焦核心品类的战略兑现为公司库存有效的动态清出,存货周转率进一步改善。中报披露,截至报告期末,公司库存商品账面余额 5.67 亿元、账面价值 5.42 亿元,较期初的 6.13 亿元、5.64 亿元明显改善。

应收账款方面,截至报告期末为 6.66 亿元,较期初的 6.91 亿元减少 3.72%,占总资产的比例也有所下降,公司应收账款规模得到有效控制;账龄结构也持续改善,账龄 1 年以内占比达 96.02%,坏账准备计提比例维持在 5.29% 的合理水平。

产品结构的优化和渠道精细化运作带来营运效率的提升,释放出更多现金流动性。上半年,公司实现经营性现金流 3.47 亿元,同比增长 145.70%。另悉,自有可查数据的 2017 年以来,贝泰妮经营现金流净额就持续为正,自我造血能力强劲。

行稳,方能致远。贝泰妮充足的现金流,不仅为公司研发和市场拓展储备充足弹药,也是稳健运营,着眼长远价值的底气。

值得一提的是,稳健经营下,贝泰妮持续分红回馈投资者。wind 数据显示,公司自 2021 年上市以来,已累计分红 5 次,现金分红 12.89 亿元。尤其最近三年,累计分红 (含回购) 高达 8.44 亿元,分红率达 109.56%。

最后,作为深耕行业多年的国内化妆品龙头,其以多次实绩证明,创新和变革兑现为势能,可以穿越周期。可以预见,在这一次行业周期调整的压力测试中,贝泰妮仍将能凭借强研发、优品质、精渠道破局突围,锚定化妆品产业的新未来。(本文首发于钛媒体 APP)