文章来源:钛媒体

文 | 红餐智库

随着我国居民消费升级与餐饮市场多元化发展,西餐门店在国内经历了从小众到普及、从单一业态到多元布局的转变,已成为餐饮行业中重要的细分领域。红餐大数据显示,2024 年,我国西餐市场规模已接近 800 亿元。

那么,当下西餐赛道的发展现状如何?有哪些发展动向?未来的发展又面临哪些机遇和挑战?为了探寻这些问题,红餐产业研究院与味好美联合推出了 《西餐发展报告 2025》。以下为报告的部分内容展示。

01. 西餐赛道整体稳健增长,高端市场遇冷,「漂亮饭」 大火

近年来,西餐赛道整体呈现稳中有增的趋势,但受市场环境变化和消费观念日趋审慎的影响,赛道增速有所放缓。红餐大数据显示,2024 年全国西式正餐市场规模为 792 亿元,同比增长 4.5%,增速较 2023 年下降了 2.6 个百分点,预计 2025 年市场规模达到 820 亿元。截至 2025 年 8 月,全国西餐总门店数为 9.1 万家 (包括西式正餐、西式主题餐厅、西式休闲餐厅等)。

1.二线及以上城市西餐门店数占比过半,东南沿海以及经济较发达地区西餐门店密度较高

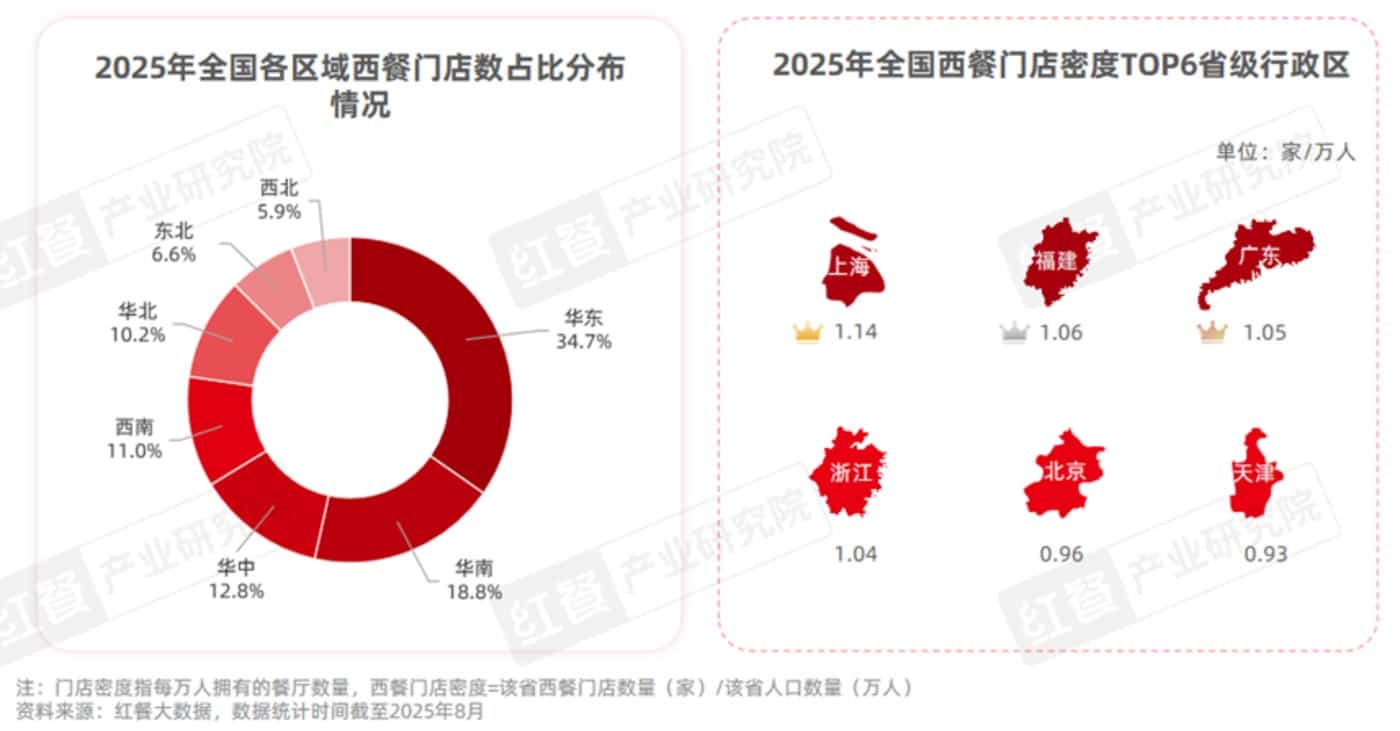

从西餐门店的区域分布来看,华东地区的西餐门店数量最多,占比为 34.7%;其次是华南和华中地区,门店数占比分别为 18.8%、12.8%;西南和华北地区的门店数占比也均超过了 10%。

同时,各线级城市均有一定的西餐门店分布。其中,新一线城市、二线城市和三线城市的西餐门店数量占比均超过了 20%;四线城市、五线及以下城市的西餐门店数占比也超过了 10%;一线城市的西餐门店数占比则为 9.3%。总体看来,二线及以上城市拥有更多的西餐门店,门店数占比超过了 50%。

从西餐门店密度来看,东南沿海以及经济较发达的地区拥有较多的西餐门店。其中,上海、福建、广东、浙江四个省级行政区的西餐门店密度位居前四,平均每万人拥有超过 1 家西餐厅。

2.从综合型西餐到大单品主题店,西餐赛道进一步细分

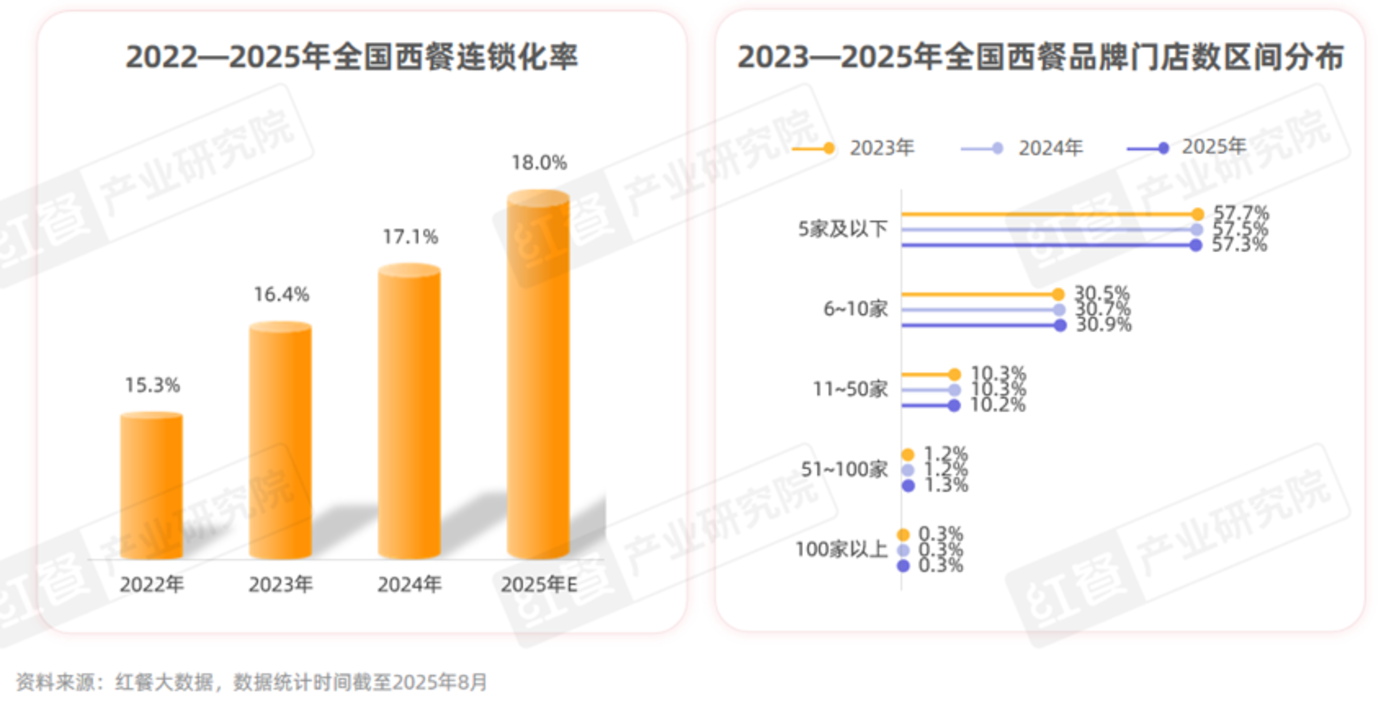

此前以单店为主的西餐,近年来也在加快连锁化进程。红餐大数据显示,2024 年全国西餐品牌连锁化率已达到 17.1%,较 2022 年提高了 1.8 个百分点,预计 2025 年西餐连锁化率将继续提高至 18%。截至 2025 年 8 月,门店数在 5 家以上的西餐品牌数占比从 2023 年的 42.3% 提升到 42.7%,提升了 0.4 个百分点。

但整体来看,西餐仍以单店和中小规模品牌为主。红餐大数据显示,截至 2025 年 8 月,近九成西餐品牌的门店数在 10 家及以下,规模化程度有待提升。

目前,西餐赛道已有一批主打法国菜、意大利菜、墨西哥菜、俄罗斯菜等的综合型西餐品牌。例如,源自日本的萨莉亚主打意式简餐,其已在全国开出了 500 余家门店;创立于 2021 年的俄士厨房主打俄罗斯菜,已在北京、上海、江苏等地开出了 50 余家门店;主打墨西哥菜的么哈、墨纪等品牌的门店也均超过了 10 家。

同时,还有一些西餐品牌选择走单品聚焦路线,深耕牛排、比萨、意面、汉堡、美式烤肉、西班牙烤肉等细分领域。比如,豪客来牛排、豪享来、王品牛排、豪德亨牛排自助餐厅等品牌聚焦牛排细分领域;必胜客、乐凯撒披萨、比格比萨自助、比萨玛尚诺等品牌以比萨为核心产品;Magnet 磁食专注于汉堡品类;Pennehut 畔尼意面则在意面产品上精耕细作;而本垒美式烤肉、北焰牛排馆等品牌主打美式慢烤。

3.高端市场持续承压,人均消费下滑,「漂亮饭」 盛行

长期以来,西餐一直是高端餐饮、精致餐饮的代名词。然而,随着近年来市场消费需求的变化,高端餐饮举步维艰,一些高端西餐品牌纷纷闭店退场或降价求生,高端西餐的生存空间不断收窄。据红餐产业研究院不完全统计,2023 年至 2025 年 8 月,全国有数十家高端西餐厅闭店,如 0pera Bombana、Tiago Home Kitchen、Tarentum 萄木、TIAG0、0steria 等。

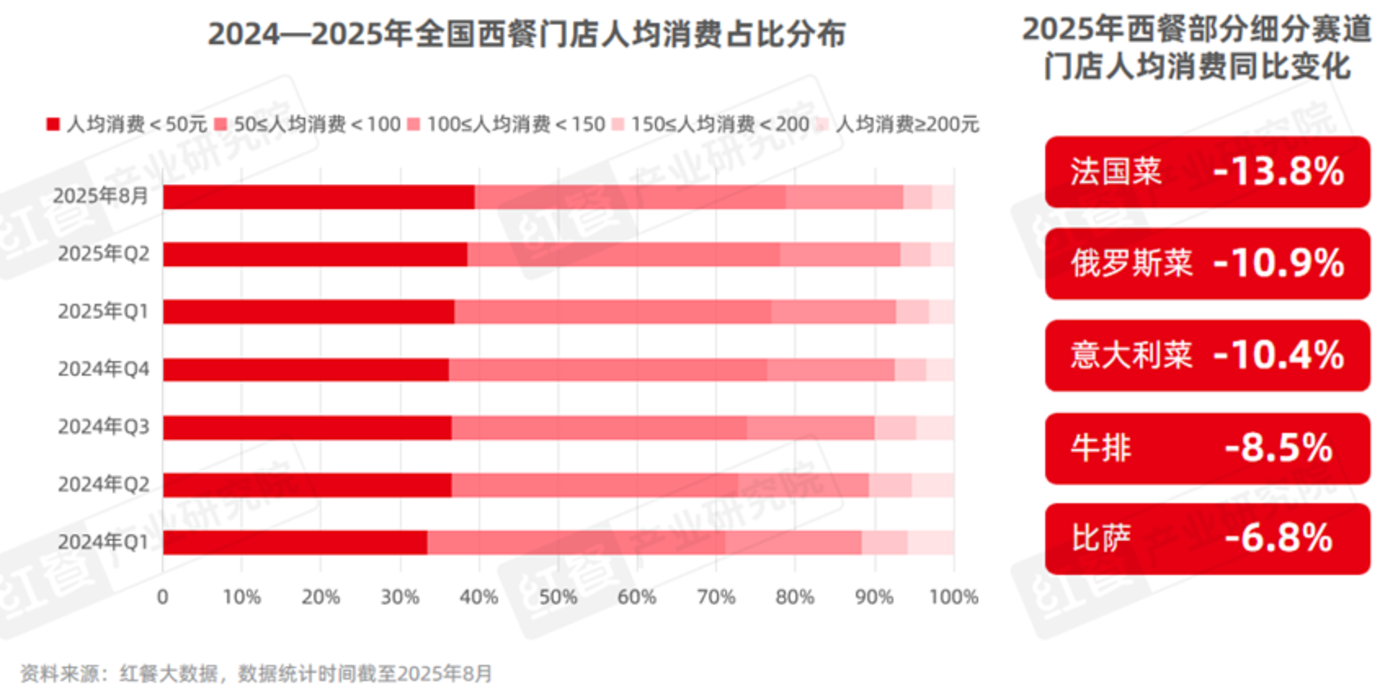

与此同时,西餐门店的人均消费也在持续下滑。红餐大数据显示,截至 2025 年 8 月,全国西餐门店的人均消费已下滑至 87 元,较 2024 年同期下降了 7.0%。其中,主打法国菜的餐厅门店降幅最大,人均消费从 2024 年 8 月的 305 元下降至 263 元,同比降幅达到 13.8%;俄罗斯菜和意大利菜餐厅门店的人均消费同比降幅也均超过了 10%。

不过,随着消费者对兼具视觉美感与味觉享受的 「漂亮饭」 的需求持续增长,一些西餐品牌借助高颜值摆盘、绚丽色彩搭配以及出色的服务互动脱颖而出。例如,武汉的 The boots 泥靴、0'eat,浙江的 Bco 豆库等品牌均已开出了数十家门店,并开始向全国拓展。红餐产业研究院观察发现,抖音平台上 「漂亮饭」 话题的视频播放量已超过了 18 亿次。

02. 风味成产品创新的重要维度,自助、美式慢烤热度攀升

近年来,在西餐赛道发展步伐趋缓的背景下,品牌积极谋变,多维度创新,主要呈现在以下几个方面。

1.品牌产品创新步伐加快,风味成产品创新的重要维度

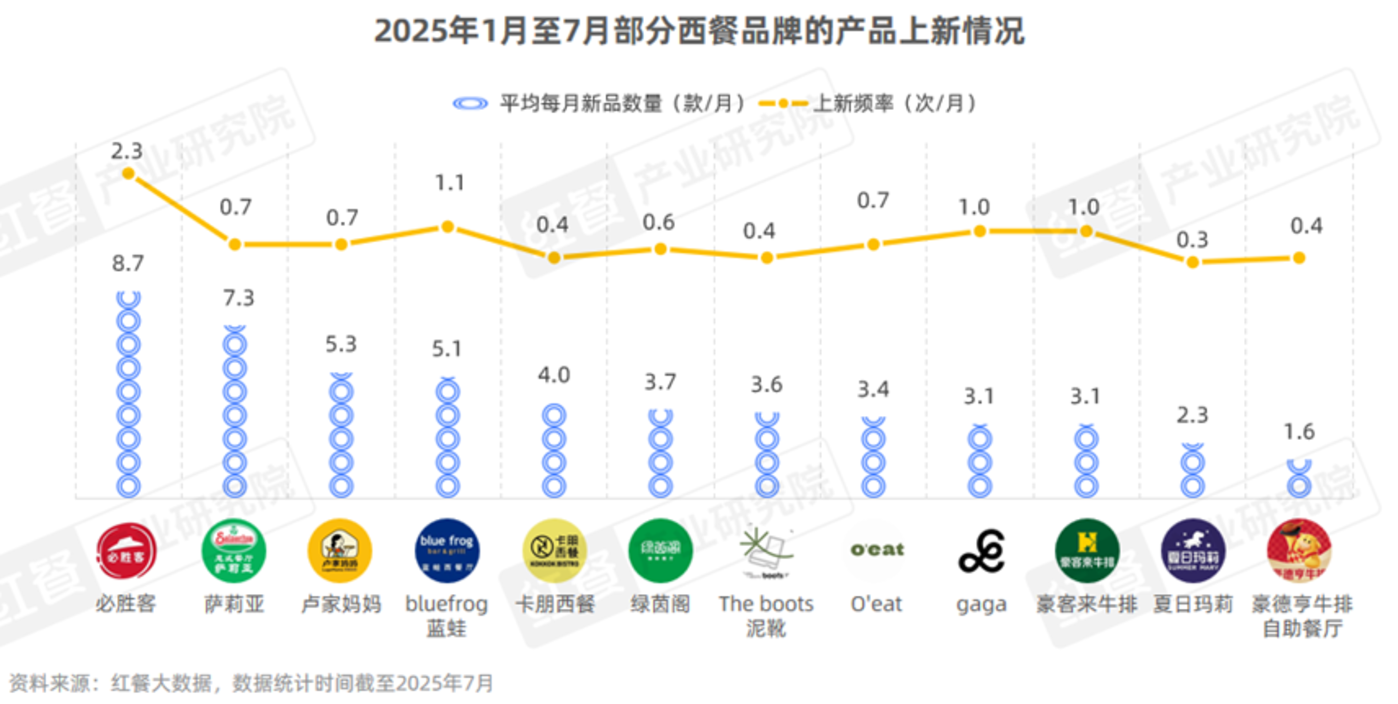

近年来,餐饮市场的竞争日趋白热化,为了在市场中站稳脚跟,众多品牌纷纷加快了产品创新步伐,西餐品牌亦是如此。据红餐产业研究院不完全统计,2025 年 1 月至 7 月,必胜客累计推出了 60 余款新品,平均每月新品数量达到 8.7 款;萨莉亚、卢家妈妈、bluefrog 蓝蛙、卡朋西餐等品牌的月均新品数量也均超过了 5 款。

从上新节奏来看,必胜客、bluefrog 蓝蛙、gaga、豪客来牛排等品牌的上新频率较高,均超过了 1 次/月,其中,必胜客的上新频率达到了 2.3 次/月。萨莉亚、卡朋西餐、The boots 泥靴等品牌主要集中在季度上新,其中卡朋西餐在 2025 年 7 月推出了夏季新菜单,一次性上新了 20 余款产品;萨莉亚则也在春季与夏季对菜单进行了迭代,每次更新 10 余款产品,持续为消费者带来新鲜体验。

从产品创新维度来看,西餐品牌近年来主要围绕食材、烹饪技法以及风味等方面进行产品创新。在食材创新方面,品牌在传统西餐食材基础上,通过升级食材品质、加入高价值食材,同时挖掘本土特色时令食材与地域食材,给消费者带来了新奇的体验;在烹饪技法创新层面,品牌或对传统技法进行创新与升级,或融入中餐、日式料理、韩式料理等的烹饪技法,打造出不同的产品口感。

风味创新方面,通过深挖全球各地的风味体系,品牌推出了多种具有异国特色风味和本土风味的新品,如加州汉堡风味牛肉比萨、爱琴海风味玫珑瓜苏打、味噌风味三文鱼杂粮饭、川香傲椒脆翅尖、酸汤菠萝牛肉比萨等。此外,品牌还通过食材搭配、专业的烹饪技艺及适配的酱料运用,实现多层次的风味融合,为消费者带来独特的体验。

红餐产业研究院观察发现,近年来西餐品牌对产品风味的挖掘逐渐细分和深入,诸如西班牙索弗里托风味牛扒、意大利西西里风味雪糕、德克萨斯风味烤肉比萨、美式果木烟熏三文鱼、炙烤卡真鸡肉轻盈沙拉、墨西哥风情辣鸡腿汉堡、匈牙利风味慢炖牛肉、青花椒风味炸鸡等更细分的风味产品不断涌现。

与此同时,一些上游企业也敏锐洞察到了这一市场趋势,开始为西餐品牌提供风味更为细分的产品。以味好美为例,其推出了数十款经典复合香料以及中西融合风味乳化酱,涵盖德克萨斯烤肉风味调料、俄式烟熏风味调料、卡真调料、蒙特利风味牛排调料、塔塔酱、贵州酸汤风味沙拉酱、日式清爽青芥末风味沙拉酱等,既可满足西餐品牌对细分风味产品的需求,也可助力西餐品牌开发出别具一格的风味新品。

作为全球风味的领导者,味好美不仅为下游品牌提供丰富多样的风味产品,还积极拥抱大数据,主动洞察全球及本土市场的风味流行趋势,为品牌提供具有前瞻性的预测预判。据红餐产业研究院了解,味好美积极构建了风味创新公式和流行风味预测体系,以餐饮领域高质量大数据为基础,持续输出未来 3 至 5 年的流行风味预判,为餐饮品牌赋能。

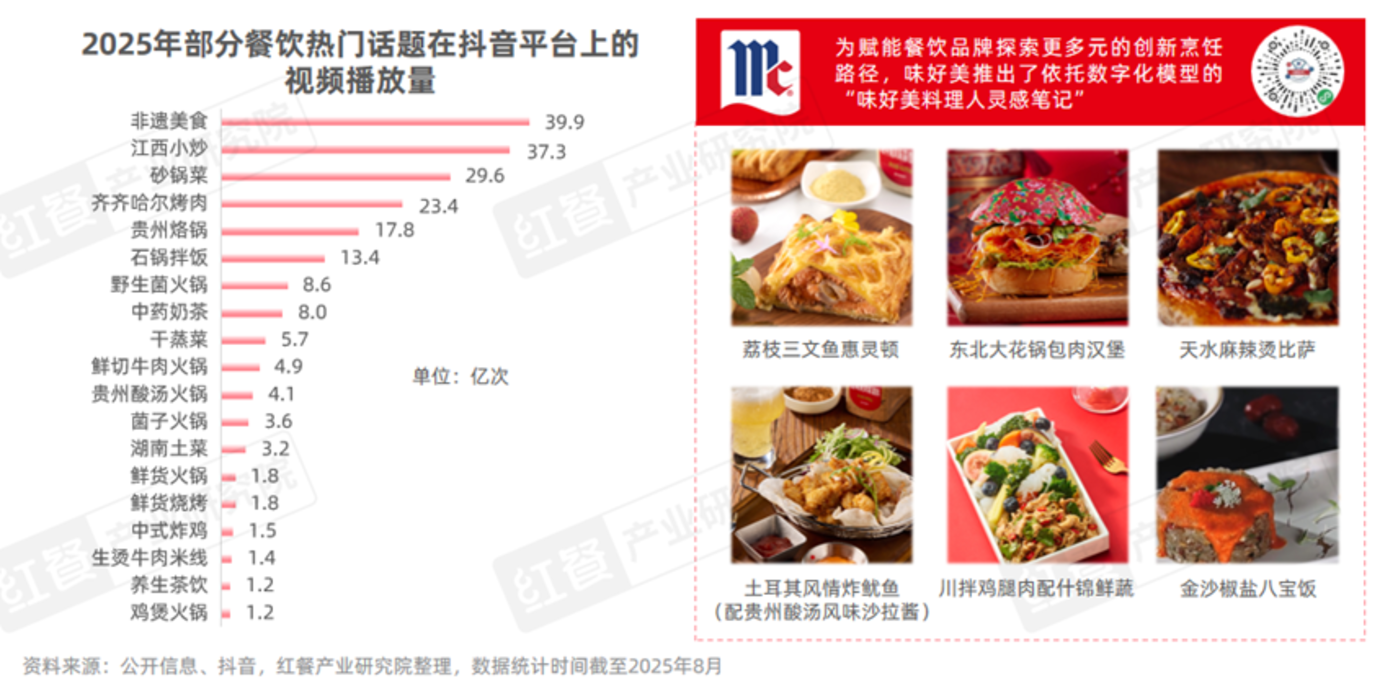

例如,在过去的 20 余年里,味好美成功预判了辣椒、南瓜香料、韩国烧烤、墨西哥调味酱、麻辣风味、冬阴功汤等多个风味。《味好美 2025 年度流行风味预测》 指出,热带风情、焦香烟熏以及富有创意的 「妙趣碰撞」 是现阶段全球主流风味趋势。同时,对于中国本土市场的风味动向,其预测出当下主要三大趋势:非遗美食、地域风味和市井烟火。

2.品牌践行产品本土化策略,中西融合持续深化

近年来,西餐品牌持续践行产品本土化策略,通过融合我国的本土食材、香料以及中式烹饪技巧等方式,对菜品进行本土化的风味改良,使之更贴合国内消费者的口味。例如,王品牛排推出了胡同杏仁麻酱·肋眼牛排;O'eat 推出了藕带小龙虾热狗;bluefrog 蓝蛙推出了劲辣小炒牛肉意面、暖冬炖羊肉配黄油面包等产品;京 A 精酿啤酒推出贵州酸汤风味和牛汉堡、奶香云贵酸汤鱼等产品。

与此同时,伴随着消费者需求日益多元化,西餐品牌也在不断拓展品类边界,在经典的牛排、意面、比萨、汉堡等西式餐品基础之上,引入中式炒菜、港式点心、小火锅、炒饭、中式饮品以及中式甜品等多种产品,为消费者提供了更为丰富多样的选择。比如萨莉亚推出了蒜香黄油炒菜心、橄榄油炒西葫芦等多款中式炒菜;Vini Bistro By Dicken 推出了罗勒青酱炒蔬菜、地中海炒小管、酱汁金针菇等产品;半秋山西餐厅推出了安格斯牛肋排云南酸汤锅等新品。

从中式风味到中式菜品,西餐与中国本土餐饮的融合愈发深入。为了紧跟市场趋势和消费者需求,西餐品牌对挖掘本土餐饮热门风味、热门品类的需求也愈发迫切,不少品牌采用非遗食材、地域食材研发菜品,如贵州红酸汤、四川熊猫笋、云南野生菌等,同时,还对烟火气美食进行探索,如现炒菜、砂锅菜、小火锅等,为消费者带来全新的用餐体验。

此外,一些上游企业也在积极洞察本土餐饮的热门风味趋势,为下游品牌提供中西融合产品的解决方案。例如,味好美推出了贵州酸汤风味沙拉酱、凯里酸汤乳酪酱等,同时,其还运用数字化模型,为餐饮品牌提供创新烹饪方案。

3.自助模式持续走红,美式慢烤热度攀升

自助模式多应用于星级酒店的西餐厅,一些以牛排、比萨、西式烤肉为主题的特色西餐厅也引入该模式。近年来,随着性价比消费需求的与日俱增,部分主打自助模式的西餐品牌迎来发展契机,比如主打比萨自助的比格比萨自助在 2024 年 8 月至 2025 年 8 月期间净增 90 余家门店,总门店数突破 300 家;主打牛排自助的豪客来牛排门店数已超过 200 家,豪德亨牛排自助餐厅的门店数则超过了 100 家。同时,必胜客在 2024 至 2025 年多次推出了限时自助套餐。

值得注意的是,不同品牌所推行的自助模式不尽相同,大体分为全自助模式、「品类+自助」 模式以及套餐/限时自助模式三种。其中,「品类+自助」 模式独特,通过聚焦单一品类精简 SKU,并优化门店运营模型,可满足消费者对于多样化选择及高性价比的双重诉求。

与此同时,源自西方的 Bistro 模式因契合近年消费者对于 「氛围感」 及沉浸式用餐的需求,在国内广受青睐。目前,市场上涌现出一批 Bistro 西餐品牌,如 COMMUNE 幻师、chili's 奇利斯、homeless 牛排·小酒馆、18 号酒馆、LECOQ 大公鸡小酒馆等。其中 COMMUNE 幻师的全国门店数已超过了百家,而米其林西餐厅 The Georg 也于 2025 年 4 月推出了全新的 Bistro 菜单。

此外,美式慢烤 (美式烟熏烤肉) 的热度也在不断攀升,目前,在北京、上海、郑州、武汉、广州、深圳等城市已涌现了一批以美式慢烤为主打产品的西餐厅,如本垒美式烤肉、北焰牛排馆、Fire Door·火门美式烤肉等,同时部分西餐厅也推出美式慢烤产品。在此趋势下,以味好美为代表的上游企业迅速响应市场需求,推出了美式慢烤相关的产品及应用方案。

结语

尽管近年来西餐赛道整体呈现稳中有增的发展趋势,但西餐赛道的从业者仍面临着诸多挑战,如中西饮食文化差异导致西餐赛道的增长动能略显不足、市场竞争加剧、外卖场景适配难度较大等。展望未来,主打性价比的大众化西餐和中低价位精致西餐 (漂亮饭) 依然具有增长潜力,下沉市场也有待进一步深挖。与此同时,中西风味融合趋势将持续深化,上游企业也积极跟进市场风味趋势,与下游品牌共同推进西餐赛道创新速度提升。