在超级玩家京东、淘宝先后入局外卖市场之后,今年上半年的餐饮行业显得热闹和拥挤。

但热闹之下,头部企业发布的最新财报数据则 「喜忧参半」:一个好的信号是,尽管行业仍处在深度调整周期,但从上市公司披露的营收、净利等多项数据可以看出,头部餐企已经出现了止跌回血的势头。

「忧」 的一面则是,叠加大环境消费疲软、禁酒令等政策因素,以及外卖大战 「搅局」,门店经营效率如何提升、堂食如何留住更多的消费者、新增长点到底在哪里……这些问题仍待巨头们探索出更加确定性的方向。

下面让我们一起来分析一下,上市餐企交出的半年答卷,究竟成色如何?

一、整体止跌回血,赛道冷热不均

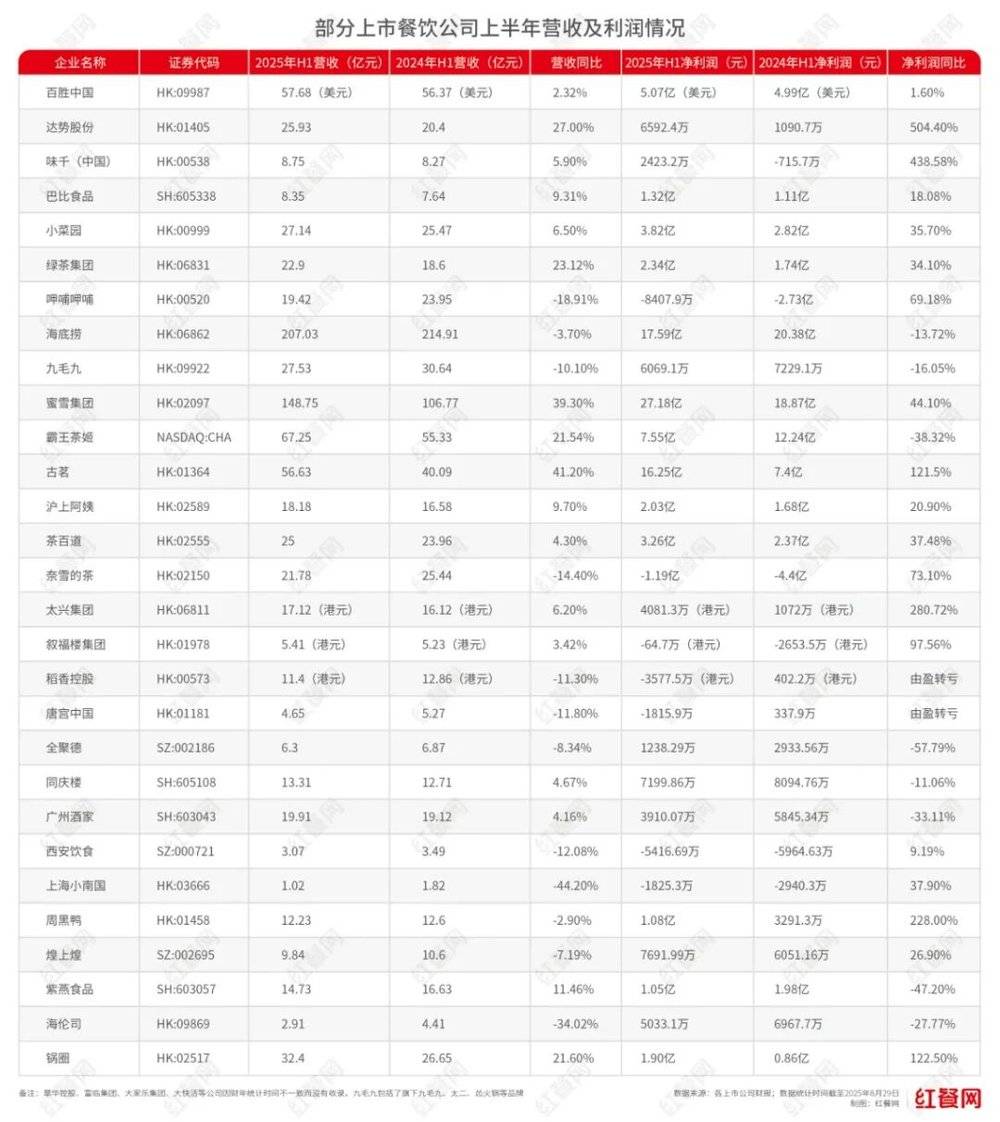

红餐网统计了 29 家上市餐企发布的半年报。其中有 17 家营收实现了同比正增长,古茗以 41.26% 的增速领跑市场;15 家企业净利润上升,7 家企业仍处在净亏损状态,其中,稻香控股和唐宫中国由盈转亏。

整体来看,餐饮头部公司呈现出止跌回血的趋势。一方面,盈利企业有所增多,且不少企业盈利能力有所提升。

盈利公司中,达美乐在中国的运营商达势股份,继 2024 年净利实现超过 1394% 的同比增长后,今年上半年仍然保持强劲势头。数据显示,其上半年营收为 25.93 亿元,同比增长 27%,利润为 6592.4 万元,相较去年同期的 1090.7 万元翻了 5 倍。

另外,味千中国、太兴集团、锅圈、周黑鸭、古茗等企业在上半年的净利润同比增速均超过了 100%。其中,味千中国净利润达到 2423.2 万元,相比去年亏损超过 700 万元,实现了扭亏为盈。

另一方面,部分企业在减亏上面效果明显,亏损大幅收窄。

比如,呷哺呷哺今年上半年净亏损为 8407 万元,比起去年同期亏损 2.74 亿元已经收窄了不少;奈雪的茶同样如此,亏损额从去年的 4.4 亿缩至 1.19 亿元;叙福楼集团的亏损也从去年同期的 2653.5 万港元降到了 64.7 万港元。

尽管整体数据有所回暖,但不同赛道、市场的体感温度仍然差别较大。

近些年来,随着旅游人数减少、租金成本高企等,香港餐饮越来越不好做。红餐网报道过,近半年来,香港本土已有超过 20 家连锁餐饮品牌宣布结业。哪怕是拥有上百家店的连锁巨头大快活,2025 财年的亏损也比上一财年同比扩大了 121.2% 至 1462 万港元。

主做中高端酒楼生意的稻香控股与唐宫中国,今年上半年双双由盈转亏,亏损额分别是 3577 万 (港元)和 1815 万元。唐宫中国在财报中解释称,今年以来,政府颁布了一系列提倡节俭、遏制浪费的规范与限制措施,并对公务员实施严格禁酒令,再加上人们的消费心理正变得审慎,顾客人均消费金额和堂食人流双双下滑。

在内地,中式正餐则呈现出不同的走向。一面是全聚德、西安饮食、广州酒家、同庆楼、上海小南国等老字号或中高端酒楼型企业,经营持续承压,这也与大环境的变化有着密切的关系 (史上最严 「禁酒令」,倒逼正餐转向!);另一面是小菜园、绿茶集团等大众餐饮集团,营收利润双升。

小吃快餐品牌基本过得都还不错。达势股份势头正猛,百胜中国在大基数下仍然实现了小幅的增长,巴比食品、味千中国同样营收利润双升。

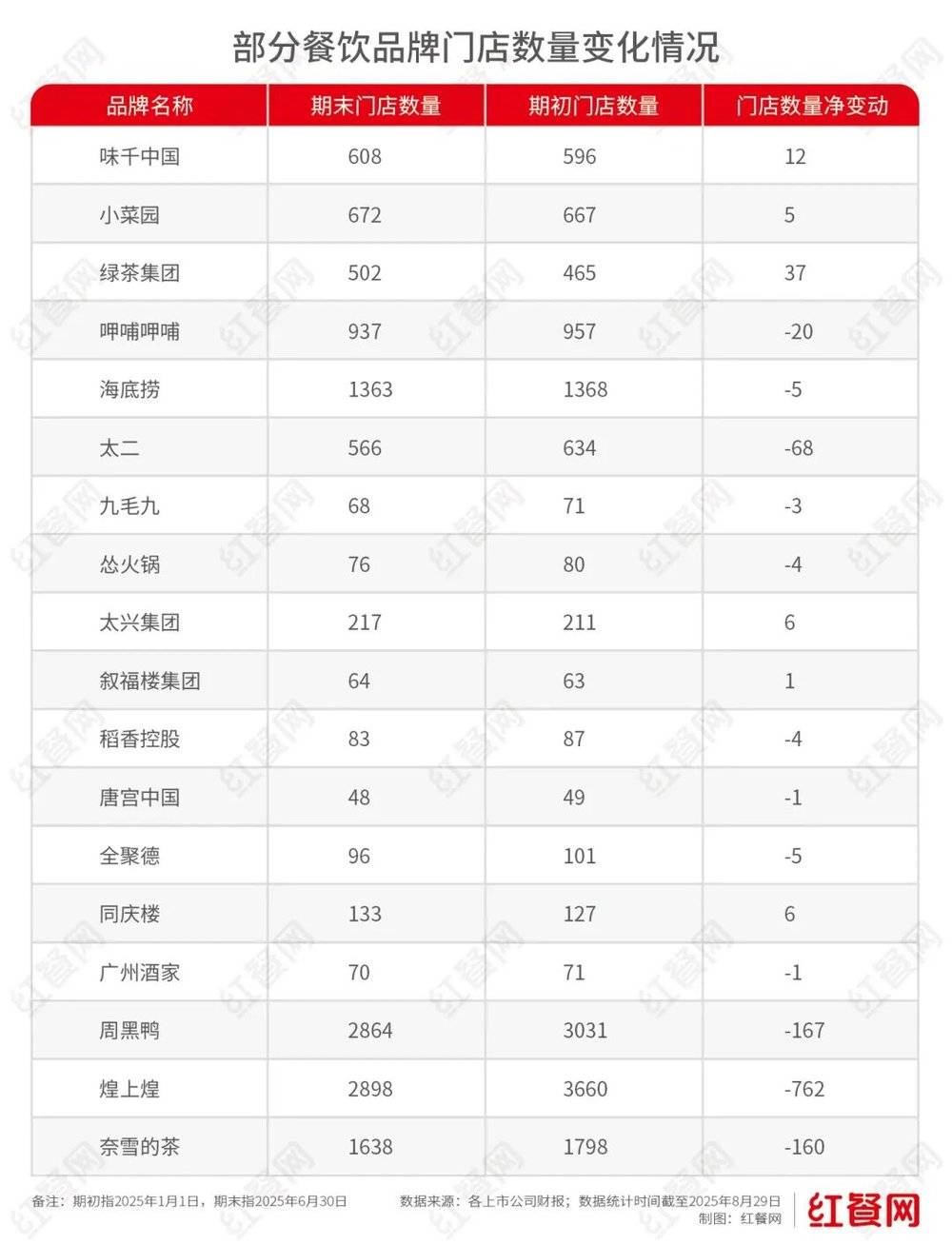

卤味赛道,则出现了增利不增收的情况,这与巨头们的策略调整有关:通过关掉一批经营不力的门店,进一步提升门店效率。比如,煌上煌上半年净关闭门店 762 家,加上 2024 年关停的 837 家,短短一年半里已经关掉了超过 1500 家店。

一众新茶饮品牌整体上仍然保持上升势头,规模仍在扩张,但速度继续放缓。

其中,古茗以净利同比增长 41.26% 的速度领衔市场,单店 GMV 增长亦超过了 20%;蜜雪冰城门店扩张呈现碾压姿态,上半年净增 6535 家门店,全球门店数已突破 53000 家。相较之下,霸王茶姬发展有所失速,净利润从去年同期的 12.24 亿降到了 7.55 亿,同店销售也与有所下滑。

二、存量竞争:巨头们开始关门店、砍成本

很多迹象都表明,餐饮行业已经进入一个极度内卷的时代,企业们很难再找到有效的增长点。

拿客单、翻台、同店销售等餐饮企业的关键经营指标来说,不少品牌都面临不同程度上的经营压力。

一来,许多品牌的客单价持续走低,赚钱变得更难。海底捞的客单价从 2023 年 H1 的 102.9 元降到了今年 H1 的 97.9 元,小菜园、绿茶也都有不同程度下滑。

二来,客单下降并不一定带来业绩的增长。从披露的数据来看,正餐及火锅这类相对依赖堂食的赛道内,不少品牌的同店销售、翻台率都在走低。

豪虾传创始人,红餐网专栏作者蒋毅表示:「餐饮市场已经彻底进入存量竞争的市场,现在再开任何新餐厅,都是在供过于求的市场环境里继续增大供应量的次等生意。」(火爆的二手回收生意都 「焉儿了」,2025 年餐饮有多难?)

诚如斯言,存量时代,各家也认清现实,不再执着于开出 「千店」「万店」,相反在开店上更加审慎克制。

跟之前相比,不少品牌在今年上半年的开店速度有所放缓,新开门店停留在两位数甚至个位数以内。比如 2024 年开了 131 家店的小菜园,今年上半年的新增门店数仅为 5 家。还有许多品牌纷纷关停了业绩不佳的门店,包括上文提到的煌上煌、呷哺呷哺、海底捞等。

关掉亏损的门店,也能够进一步优化门店效率。在以扩张为主流的茶饮赛道中,奈雪半年关掉了 160 家店,其上半年平均单店日销售额有了 4.1% 的上涨,或许部分受益于此。

即便不关店,很多企业也设法在前后端各项主要开支项目上压缩成本。

前端包括人力、房租等支出。以小菜园为例,其 2023 年引入炒菜机。赴港上市的招股书显示,拟用 1 亿元采购 2000 台炒菜机。最新的中期报告里,小菜园的员工成本从 7.26 亿降到了 6.66 亿,同比降幅为 8.26%,也是小菜园各项支出中降幅最大的项目之一。

据国信证券,2025 年,小菜园将单店面积精简至 220-250m²,比起原本的 350m²,装修、房租都会显著降低。叠加上引进炒菜机后人效的提升,2025 年小菜园单店模型效率会进一步提升。

后端供应链的中采购、生产、物流、仓储也是企业发力降本增效的关键环节。

以蜜雪冰城为例,今年 5 月,蜜雪冰城与巴西签下 40 亿元意向 「采购大单」。在生产端,蜜雪集团在全国建立五大生产基地、70 余条智能生产线。目前,蜜雪集团门店使用的核心饮品食材实现 100% 自主生产。仓储物流方面,蜜雪冰城目前在中国构建了由 29 个仓库组成的仓储系统,配送网络能够覆盖中国 33 个省级行政区、超过 300 个地级市。此外,蜜雪冰城还在 4 个海外国家建立了本地化的仓储体系和配送网络。

三、做外卖、开副牌、跨界……

还有哪些关键动作?

伴随着行业的剧烈变化和调整,餐饮企业们或主动或被动地进行着各种各样的新尝试。

回顾餐饮行业的上半年,京东和淘宝先后入局外卖恐怕是整个市场最大的变量之一。平台大战下,各大品牌也 「裹挟」 向前。

尽管从 7 月开始,平台之间的争夺才愈加激烈,尚未能在半年报中直观体现,但从各大茶饮品牌的经营数据已经可窥见一二。

以奈雪的茶为例,外卖订单的金额从 8.55 亿涨到了 9.2 亿,占比从 40.6% 提升到了 48.1%,也就是说,其几乎一半的业绩都是由外卖撑起来的。

茶百道也在财报中指出,上半年外部渠道阶段性的促销活动对门店收入形成补充性拉动。

蜜雪冰城则在财报发布后的业绩会上提到了外卖对业绩的支持:「通过与加盟商共同把握此次机会,这直接推动了该集团的国内店均营业额提升,增量订单也显著提升了门店盈利能力。」

较早发力数字化的百胜中国,声称目前仍有 70% 的业务来自于非第三方外卖平台 (包括堂食、自有 APP 及小程序等),情况仍在掌控之中。不过,从数据上来看,今年第二季度,肯德基和必胜客两个品牌的外卖业务均已经超过 40%。

对于正餐、火锅等品牌来说,外卖业务也正变得越来越举足轻重。

如下表所示,2025 年上半年,小菜园来自外卖业务的收入涨了 13.7%,占比从 36.5% 提升至 39.0%;海底捞的外卖业务在上半年实现收入 9.3 亿元,提升了接近 6 成,跃升为第二大收入来源;呷哺呷哺的外卖业务收入也涨了接近 4 成。

传统酒楼型餐企也纷纷试水外卖市场。比如唐宫中国就在财报里提到,为适应不断变化的市场格局,集团已推出一系列的措施,包括聚焦家庭聚会及节庆主题餐饮体验,扩展新型外卖卫星店模式等。

在已披露上半年财务信息的餐企中,唐宫中国不是亏损数目最大的,却是利润下滑最快的。财报显示,唐宫中国上半年净亏损 1815.9 万,相比去年同期盈利 340 万,同比降幅接近 700%。对于利润表现长期不如意的唐宫中国来说,转型几乎是唯一选择。

唐宫中国的遭遇也是酒楼型餐企的缩影。红餐网报道过 (老牌酒楼扎堆卖快餐,释放了什么信号?),今年以来,全国各地不少星级酒店和老牌酒楼纷纷放下身段,或下场摆摊,试水平价快餐,或开卫星店,背后是业绩普遍承压的行业危机。

除了开拓新渠道,许多企业也在试图推出副牌、开新店型、跨界等来拓展消费场景,寻找更多增量。

海底捞在这方面尤为大胆。2024 年,海底捞启动 「红石榴计划」,目的在于 「积极拓展第二品牌,寻找新的增长点」。这一年里,海底捞通过内部创业创立了包括焰请烤肉铺子、火焰官、小嗨火锅、小嗨爱炸等 11 个餐饮品牌,共计 74 家门店。到了今年,举高高自助小火锅、拾㧚耍·SCHWASUA、如鮨、捞宝街等品牌也陆续被推出。

财报中,这部分被归为 「其他餐厅」 的收入,一年内从 1.82 亿增长到了 5.97 亿,增幅达 226%,对于整个集团收入的贡献从 0.8% 上涨到了 2.9%。

类似的尝试在餐饮巨头中已经非常常见。

蜜雪冰城旗下的咖啡子品牌幸运咖,近日刚刚宣布突破了 8000 家门店。据报道,集团内部还制定了幸运咖的 「万店计划」,蜜雪冰城希望在咖啡赛道再造一个蜜雪的决心已十分显然。

同样发力咖啡业务的新茶饮品牌,还有古茗。截至 2025 年 6 月 30 日,古茗超过 8000 家门店已配置咖啡设备,上半年推出的 52 款新品,其中包含了 16 款咖啡新饮品,近日为了庆祝门店数破万,更是直接把咖啡价格打到了 4.9 元。

新茶饮拓展边界的另一个方向则是轻食烘焙。今年上半年,奈雪的茶在广深开出了多家 「奈雪 green 店」,从茶饮跨界向轻食,主打 「健康化」 的轻饮轻食,将消费场景从茶饮拓展到了早中午全时段。据悉,深圳前海首店开业 3 天销售额就达到了 12 万元。不过这部分新业务的业绩表现暂未明确体现在财报内。

今年以来,卤味企业也集体 「谋变」。红餐网曾报道 (卤味巨头,集体下场 「开餐饮店」),近日,绝味食品开了一家 「绝味 plus」,一改传统的卤味档口风格,摆上休闲桌椅,卖起了小吃和酒饮。

周黑鸭则推出了子品牌 「3 斤拌·小锅鲜卤」,进军 「现制热卤+快餐」 市场。与传统周黑鸭门店主打锁鲜包装、即买即走的模式不同,「3 斤拌」 更注重现场体验与用餐场景的营造。门店内设置了开放式厨房,顾客能清晰看到食材在锅中卤制的过程。