文章来源:钛媒体

文| 数读社,作者 | 老 牛 ,编辑 | 王金晓

去年 12 月,理想在年终冲刺的最后一个月,拿下了 5.8 万台销量的成绩,秒杀一众新势力。整整这一年里,理想一直都是最牛新势力。

然而,2025 年急转直下,最新的 8 月销量,理想只卖出了 28529 台,「蔚小理」 排名垫底。

新能源市场,那些看似稳健的市场格局,都可以在短时间内迅速被改写,甚至连比亚迪,都很难说稳了。

头部梯队成型

通常而言,三季度末和整个四季度,是车企冲刺销量的关键阶段,因此,8 月,车企处在暴风雨的前夜,这个月份,增长并不明显,但厂商动作非常密集。

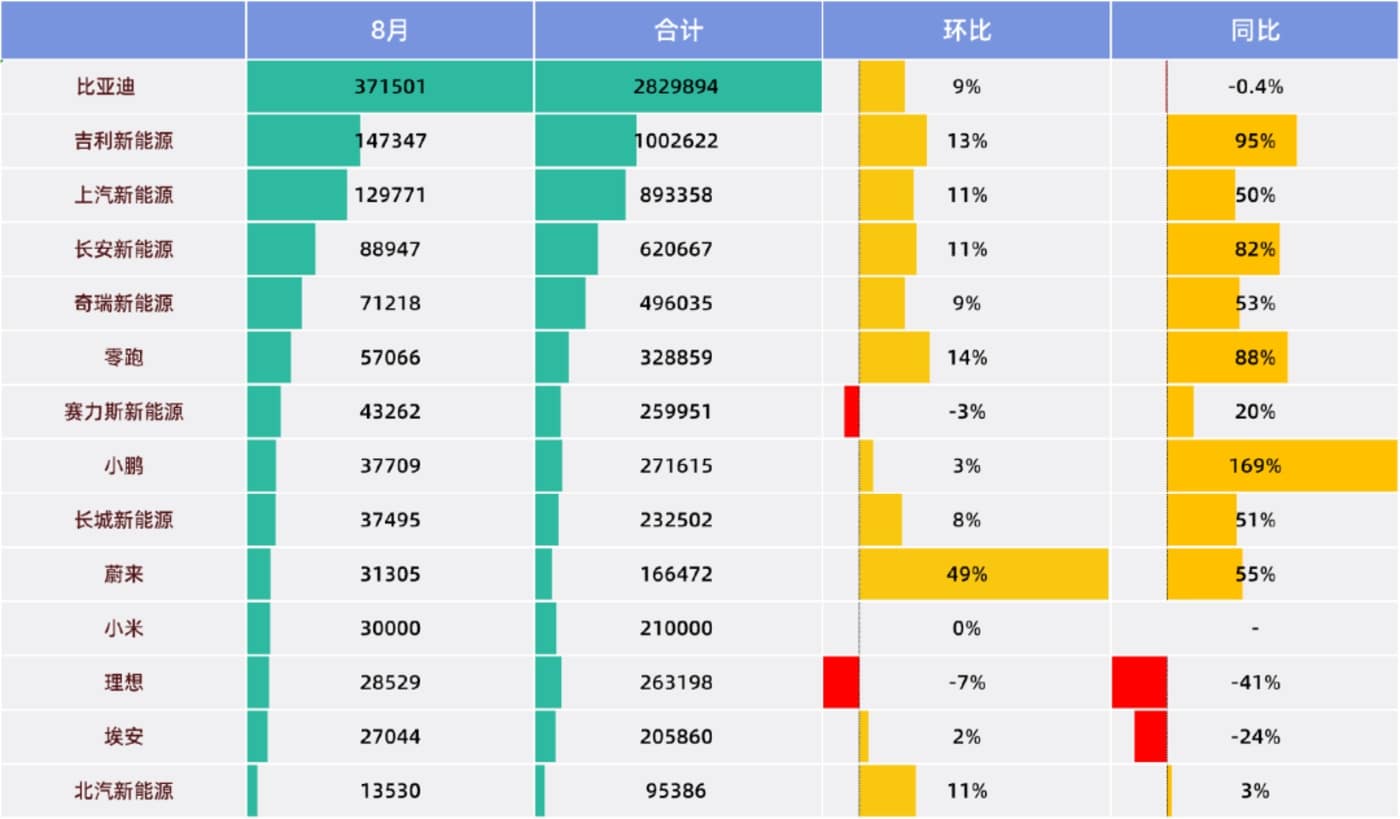

8 月,有 14 家主流车企发布销量报告,多数车企依然保持着同比与环比的增长。14 家车企的销量中位数 40486 台,同比增加了 4717 台,但环比有所减少。按照平均数,14 家车企平均销量 79623 台,同比环比都有明显增加,其中同比大幅增加了 16322 台。

由此来看,车企的整体销量还是在增长的,但具体到车企身上,已经有了明显分化,特别是腰部车企。

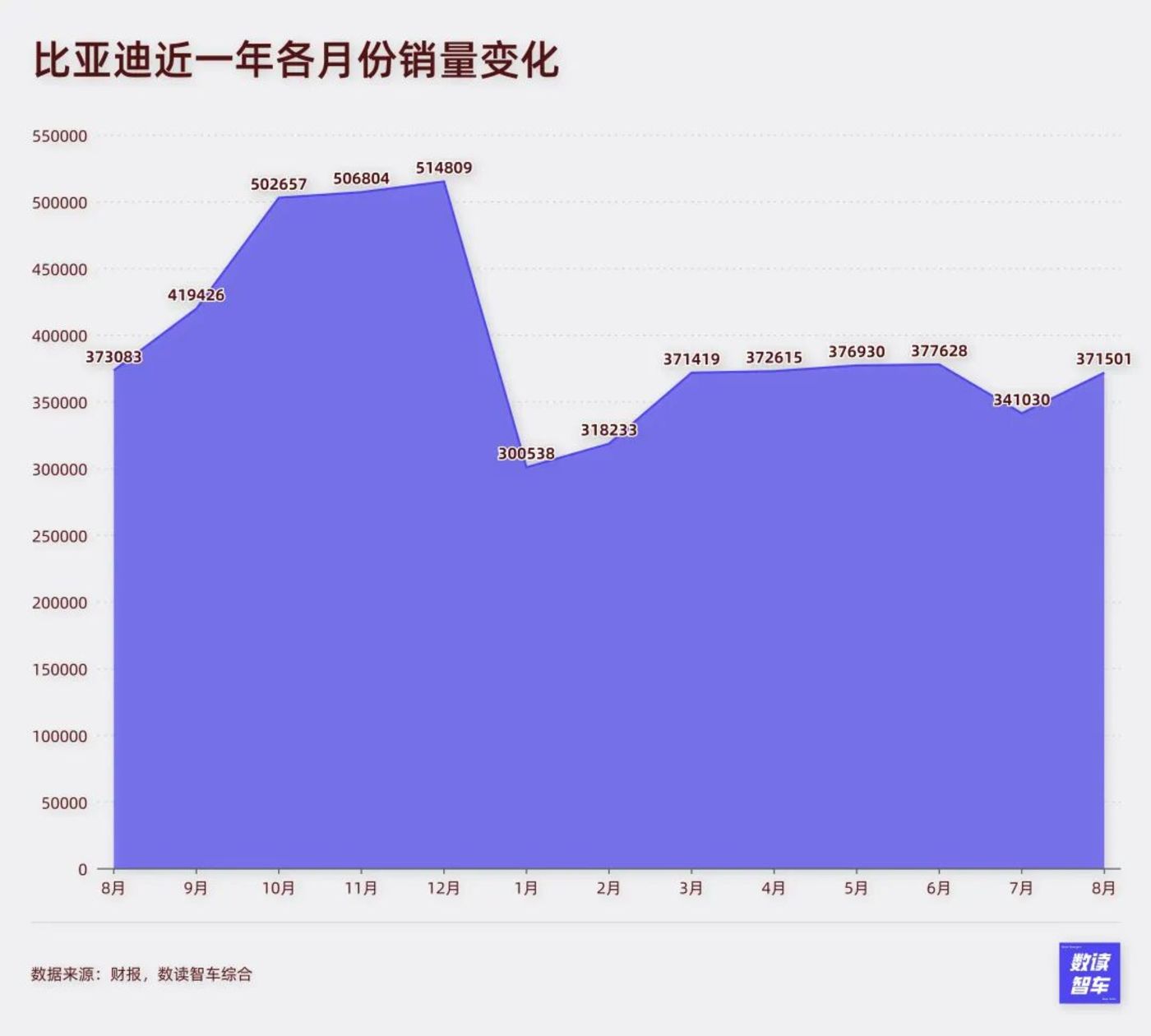

8 月,车企依然是一超多强,分 3 个梯队的格局。比亚迪依然是独一档,本月 37.15 万台的销量,遥遥领先于竞争对手。

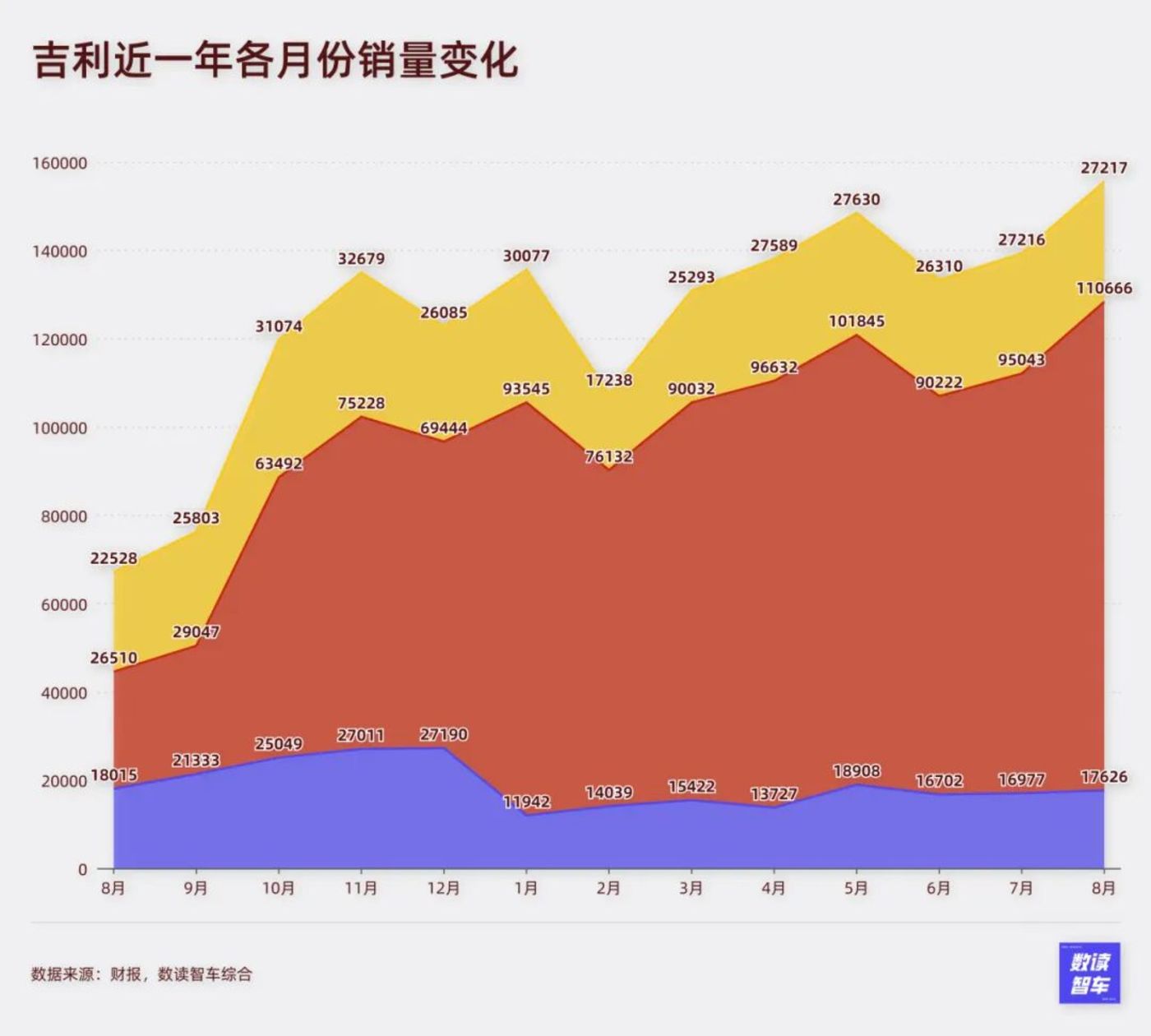

比亚迪之下,吉利、上汽、长安、奇瑞等传统车企,目前已经稳定到第二梯队,第二梯队已经具备了月销 10 万台的实力,特别是吉利汽车和上汽,已经连续 6 个月销量破 10 万台。长安和奇瑞都具备了月销 10 万台的能力,但还不够稳定,并且有被第三梯队赶上的紧迫感。

新势力以及部分表现较弱的车企位于第三梯队,这部分企业目前的销量普遍能够达到 3 万台左右,但是向上突破的难度较大,短期内月销超过 5 万台是个隐形的天花板。

8 月有两个现象非常突出,比亚迪对于厂商的优势在缩小,比亚迪自身的同比与环比增速在下降,而第二梯队的多数企业普遍增长势头非常猛烈,比亚迪这只 「头狼」,正在被后面的群狼迎头赶上。

销量排名变化巨大,特别是新势力,以往排名靠前的理想埃安都跌落到了倒数,低于中位数,市场格局变动巨大。

20 个品牌破万

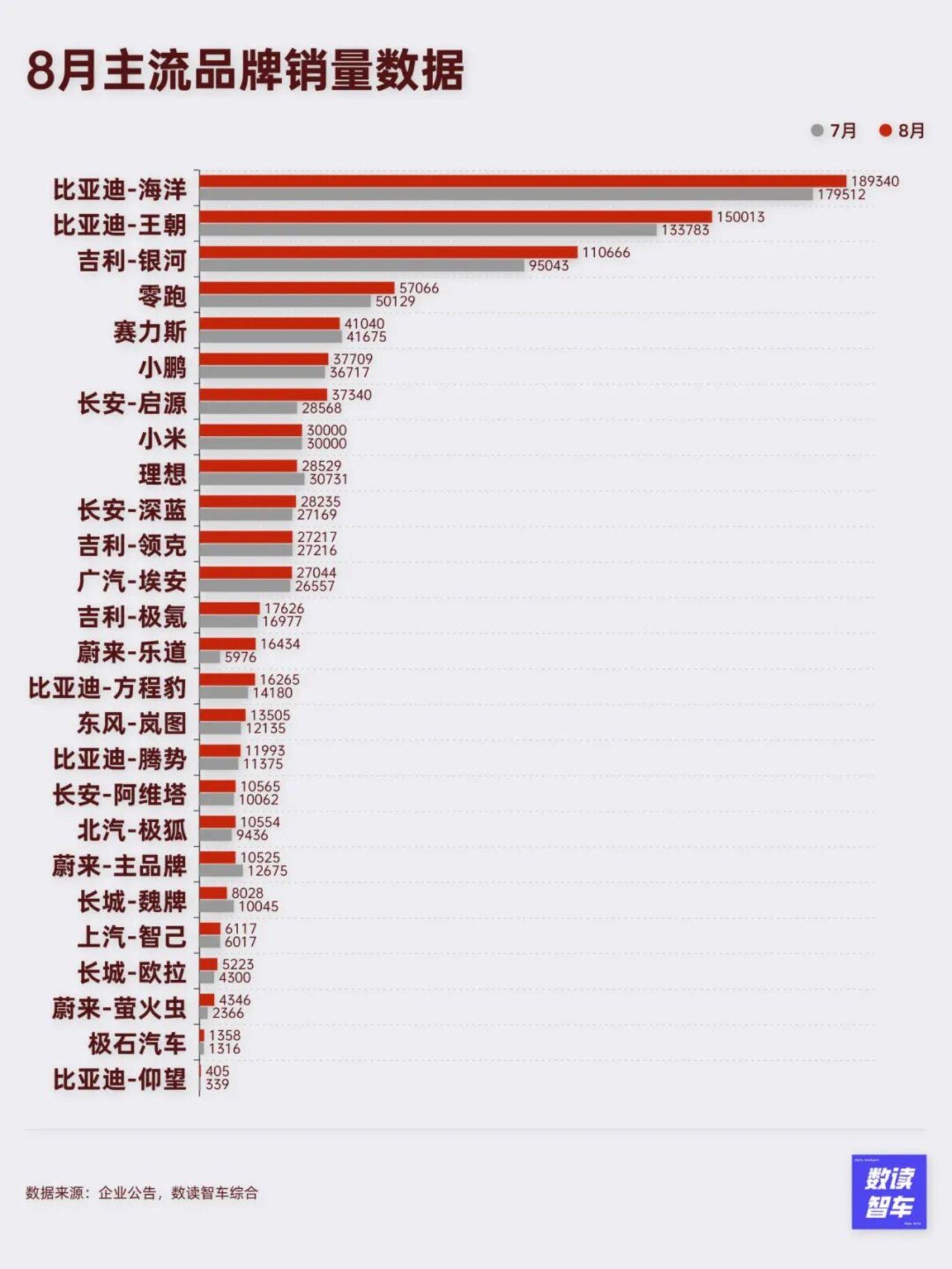

具体到品牌,比亚迪的海洋、王朝系列仍然是王牌。在此之下,吉利银河、零跑、问界、启源、小米都是非常强势的品牌系列。特别是吉利旗下的银河,8 月成为第三个月销破 10 万的品牌。

月销破万的的品牌数量也在增加,目前已知销量的 26 个品牌中,只有长城魏牌、欧拉,上汽智己、蔚来萤火虫、极石汽车和比亚迪仰望未能破万,月销破万的车企数量比前几个月又有增加。

按照增长情况,吉利银河、零跑、长安启源、蔚来是表现强势的品牌,特别是蔚来是乐道,月销量从不足 6000 台,增长到 16434 台,迅速冲到前列。

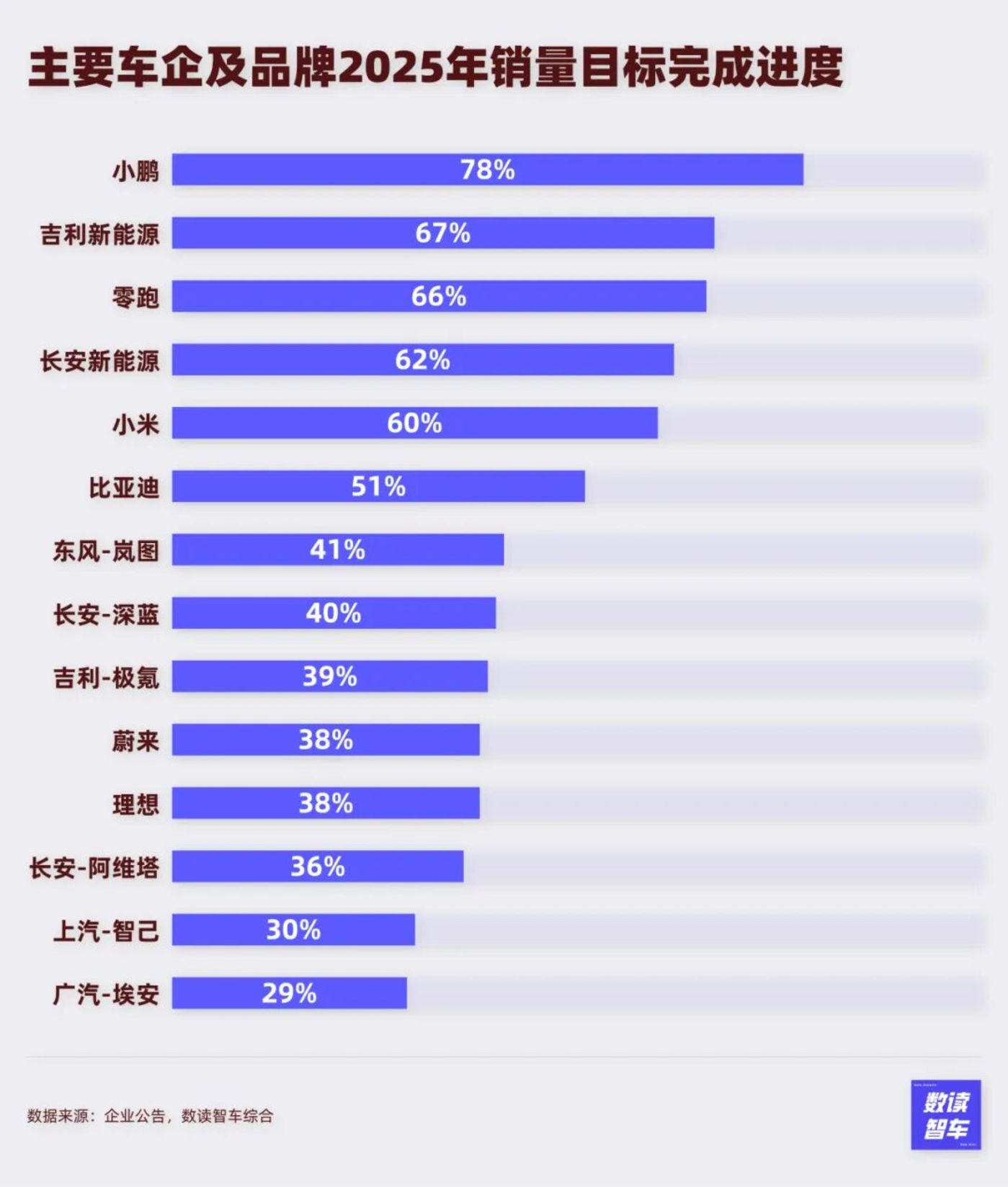

车企的不同表现下,销量指标完成度有明显的区别。

小鹏汽车在近几个月表现非常强势,加之年初定下的销量目标较低,只有 35 万台,因此,前 8 个月就完成了 78% 的进度。

吉利、零跑、长安则是凭借今年持续的强势表现,目前指标完成对均已超过 60%。

较为不确定的是比亚迪,由于二季度销量始终没有进一步向上突破,8 个月,比亚迪刚刚完成一半的指标。德意志银行报告称,比亚迪 2025 年的销量可能为 470 万辆,低于 550 万辆的目标。未来 4 个月,比亚迪的压力不小。

由于理想、广汽埃安最近几个月持续的低迷,8 个月的销量目前只完成了 38%,理想汽车可能再度面临下调销量目标的情况。

去年极为强势的头部车企,或是增速下滑,或是陷入短暂低迷,而原本销量不算突出的车企,经历了前期调整,正在全面赶超。整个市场的格局大规模分化,车企竞争出现了新变数。

密集发布新车

8 月底是成都车展开幕,厂商也为年终开始做准备,因此,8 月是新车发布的大月。

华为和上汽合作的鸿蒙智行品牌 「尚界」 正式推出首款车型尚界 H5,在华为的加成下,预售 18 小时小订达 5 万台。

同时,智界 R7 与智界新 S7 也于 8 月推出,上市 24 小时大定突破 10000 台。

7 月底,理想推出第二款纯电 i8,配置 Pro、Max、Ultra 3 款车型,最初售价 34.98 万元。然而,理想 i8 的亮相并不顺利,发布后不久,因为与大货车碰撞测试视频引发了广泛争议。产品发布一周后的 8 月,理想迅速调整价格,Max 版本下调一万元,Ultra 版本甚至下调两万元,冲击纯电市场的决心非常大。

小鹏全新的 P7 在 8 月底正式上市,这款明星系列 7 分钟大定突破 10000 台。

8 月 21 日,蔚来全新 ES8 发布,在这款旗舰车型上,蔚来下调了价格。起售价 41.68 万元,较上一代车型同期定价下调约 3 万元,低于此前行业普遍预期的 45 万元价位带。

传统车企方面,奇瑞旗下捷途发布山海 L7 PLUS,共提供 6 款配置车型。这个月,奇瑞汽车港股 IPO 及境内未上市股份 「全流通」 获中国证监会备案,奇瑞将进一步通过上市增加弹药,参与新一轮竞争。

上汽 MG 名爵汽车发布新 MG4,车型预售订单达 3 万台。北汽发布极狐 T1 车型,是其首款 A0 级纯电产品,共推出 5 款配置,预售 48 小时订单 1.5 万台。

吉利方面,吉利银河 A7 正式上市,共推出 7 款车型。极氪 9X 开启预售,共推出 Max 版、Ultra 版、Hyper 版三个版型,预售价格分别为 47.99 万元起。

东风汽车旗下东风风行发布中大型插混 MPV 星海 V9 越享系列,推出两款配置。岚图知音上市,全系标配华为乾崑智驾 ADS 4 与鸿蒙座舱 5,提供三款配置。

8 月,东风集团宣布拟私有化退市,同时,子公司岚图汽车将以介绍上市方式登陆港股。岚图汽车 8 月交付 13505 台,连续 7 个季度环比增长,最近两个月销量明显提升,助推岚图上市,东风集团对于岚图可谓寄予厚望。

长安深蓝汽车宣布 2026 款深蓝 L07 正式上市,共推出 6 款车型,全系标配华为乾崑智驾。另外,明星品牌长安启源推出 E07,此次发布纯电、增程两种动力,四款车型。

外国品牌方面,奥迪豪华电动品牌 AUDI 推出首款战略车型奥迪 E5 Sportback,提供四个版本车型,预售价 23.59 万元起。此外,特斯拉宣布,续航 830 公里的 Model 3 车型开卖,5.2 秒百公里加速,售价 26.95 万元起。

能够看到,车企在 8 月基本完成了焕新,9 月这样的动作还会延续,厂商已经对接下来 4 个月发起了总攻。

出海:产品加速走出去

提振销量的过程中,海外市场仍然非常重要的布局方向。目前,车企出海已经开始进入产品化阶段。

比亚迪在泰国工厂生产的电动车首次出口至欧洲市场,共计超过 900 辆,目的地包括英国、德国和比利时。在马来西亚,比亚迪宣布将在马来西亚当地建设组装工厂 (CKD),预计将于 2026 年正式投产。

蔚来宣布将于 2025 年至 2026 年期间陆续进入新加坡、乌兹别克斯坦和哥斯达黎加三个市场。其中,在新加坡市场,蔚来计划推出 firefly 萤火虫右舵车型,这是蔚来首次推出右舵车型。

长城汽车在巴西的工厂正式竣工投产。该工厂收购自戴姆勒集团,工厂年产能为 5 万辆,投产后初期将生产哈弗 H6 系列、哈弗 H9、2.4T 长城炮等主力车型。

智己汽车 8 月进军了两个市场,分别为尼泊尔和澳洲。其中,智己 LS6 海外版 IM6 在加德满都上市,售价约合人民币 38.5 万元。L6 与 LS6 海外版 IM5 和 IM6 正式登陆澳洲市场,9 月开启大批量交付。

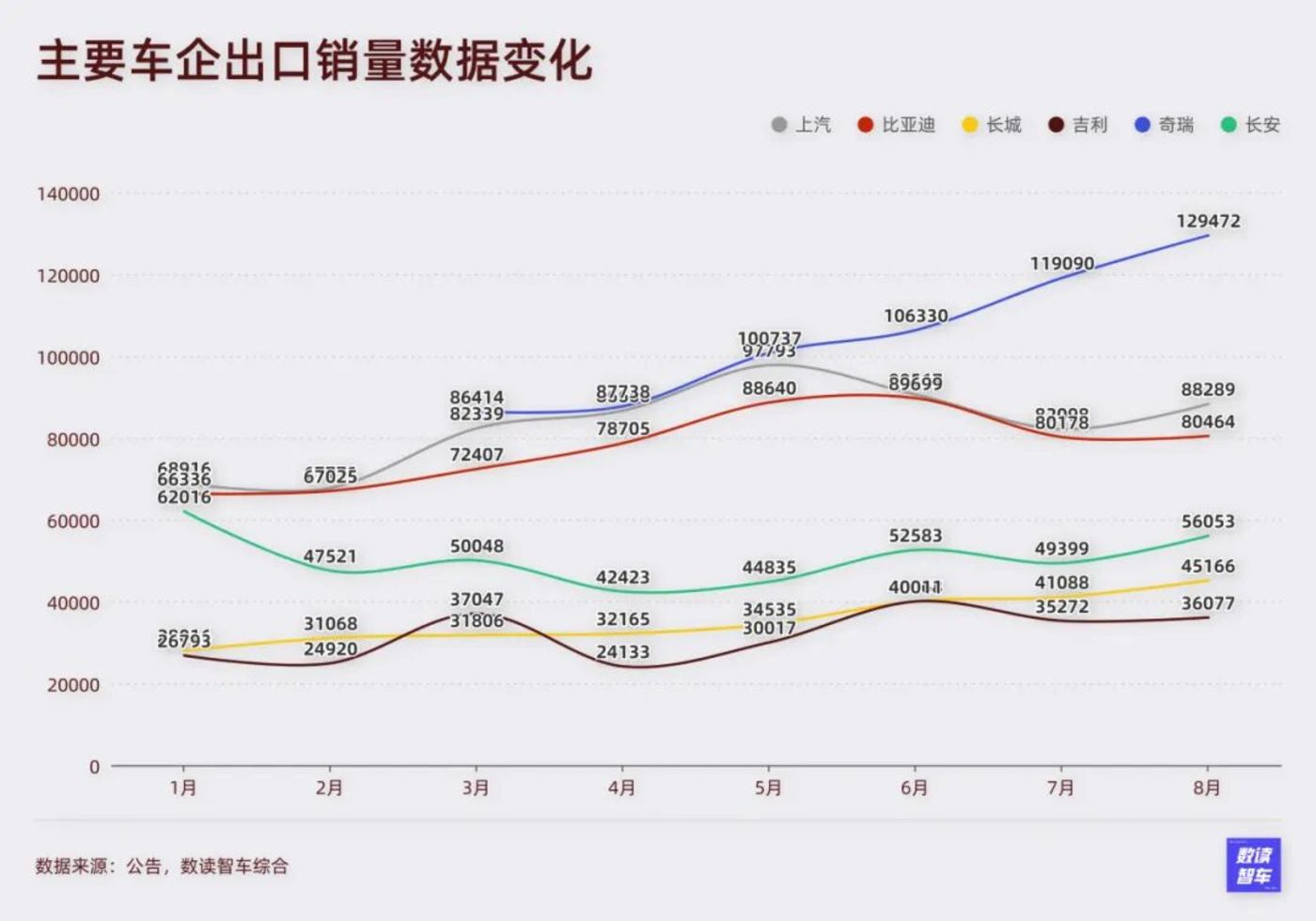

从成果看,奇瑞仍然是海外市场表现最好的企业,8 月海外交付 12.94 万台,奇瑞的增长势头非常明显,从 5 月突破 10 万台后一路扶摇直上。

比亚迪在今年的海外销量持续增长,8 月销量达到 88289 台,已经稳定站稳 8 万的台阶,凭借一直以来的密集动作,比亚迪超越奇瑞并非不可能。

此外,长城、长安、上汽、吉利也都披露了出口数据,按照增长态势看,这些车企目前仍然处于平稳态势,增速比较平缓。

蔚小理零:乱战格局

新势力车企的变动极为猛烈,在 2024 年一骑绝尘的理想,开年就被反超,8 个月内,销量冠军不断易主,排位不断变化。

8 月,零跑彻底一骑绝尘,57066 台销量,远超蔚小理,零跑在新势力中已经连续 5 个月领跑。这个曾经被视为 「理想平替」 的车企,如今完成逆袭。销量是最好的解药,凭借持续强势表现,今年上半年零跑汽车净利润达 3000 万元,同比扭亏为盈。

当然,零跑仍然非常依赖低价销量,虽然销量领先,但上半年领跑仍然是四家车企中营收最低的车企,跳出 「平替」「性价比」 的标签是零跑的重要任务,当然,零跑至少已经稳住了阵脚。

Mona M03 是小鹏的关键解药,从低价车型推出后,小鹏的销量得到了持续改善,处于波动中增长。P7 是小鹏的又一大提振,新款 P7 的市场反响较为火热,以至于何小鹏更加有信心。8 月,何小鹏通过旗下公司再度增持小鹏汽车 310 万股,对于销量他直接喊出,「目标是 9 月起公司月交付量将会稳健地超过 4 万。」

蔚来同样获得了喘息的机会。乐道在本月交付量大涨至 16434 台,直接带动蔚来整体销量突破 3 万,站上了新台阶。得益于此,李斌信心大涨,他直接表示,四季度蔚来要做到月销 5 万台,同时四季度要努力实现盈利。

当然,蔚来喊出的口号并不一定能实现,此前蔚来已经出现过达不成起初目标的情况。

风水轮流转,理想成为目前最低迷的车企。8 月,理想再度对纯电发起总攻,理想的模式通常都是从高价格一步步向下试探,i8 成为理想第二款纯电车型,定价超过 30 万,很显然不是走量车型。

与 MEGA 一样,i8 遭遇了不小的舆情压力,核心在于与卡车相撞的视频引发了巨大争议。由此引申出网友对理想车主的恶搞,这在一定程度上影响了理想的品牌形象。8 月,理想汽车直接俯冲到四家车企的垫底位置,去年那个不可一世的理想,正在遭遇艰难时刻。

当然,「瘦死的骆驼比马大」,理想的品牌基础还在,9 月,理想即将发布 i6 车型,这是纯电走量的关键一款车型,李想对此抱有很大的信心,他表示自己的目标是,到年底,在高端纯电赛道能 「保五争三」,纯电车型月销稳定在 1.8-2 万台。

如果按照这样的规划,理想可能在年底重回 5 万台的台阶。要实现这个目标,9 月的 i6 将会是关键大考。

「迪王」 的压力

8 月,比亚迪销量依然凶猛,37.15 万台,是所有车企难以望其项背的存在。

只不过,比亚迪的领先优势正在遭遇其他车企的蚕食。第二梯队的四家车企上汽、吉利、奇瑞、长安,正在非常凶猛地追赶。以比亚迪对比四家企业销量之和,去年 8 月,比亚迪比这四家企业之和销量还多了 11 万台,今年开始,差距已经彻底扭转,比亚迪只在 2 月的销量超出了四家之和。

比亚迪更多是与自己赛跑,按照目前的进度,比亚迪与 550 万台销量目标还有很大差距,目前只完成了半数,这是不小的压力。

更为关键的在于,比亚迪在王朝和海洋系列之外,其他车型尚未达到爆款的程度。仰望系列本月销量 405 台,虽然表现有明显改观,但超高端的价位,注定很难冲量。腾势在 D9 大火之后,N7、N8 都未能趁热打铁,N7 甚至在改款时怒降 8 万元。方程豹豹 5 摸到了 30 万元的门槛,但最新的钛 3 售价不到 14 万元,似乎没有守住高端形象。

比亚迪依然是 20 万元以下无所不能的车企,但是对于王朝、海洋系列的依赖非常强烈。随着更多车企袭来,比亚迪的隐忧已经开始浮现。

吉利:凶猛 「二当家」

吉利正在坐稳新能源第二。最近 4 个月,吉利的新能源销量一直是第二位,追赶非常凶猛。

银河品牌的亮眼表现让吉利初步具备了比亚迪的雏形。这是吉利第一款月销破 10 万台的车型,今年以来,银河品牌的销量一直维持在 9-10 万台之间,销量稳定,并且在波动中增长。

银河之外,领克+极氪系列也值得关注,这两款车型 8 月合计交付了 4.48 万台,已经超越了多数新势力车型。

按照这个进展,吉利很有可能拥有属于自己的 「王朝」「海洋」。至少目前来看,银河已经距离王朝系列越来越近。

当然,与比亚迪一样,吉利的高端化也面临不小的压力。极氪本月销量 17626 台,表现良好,但销量始终没有突破前期新高,同时,合并后的领克表现比较平衡,最近 5 个月,销量始终维持在 2.7 万台上下,进一步提高销量的难度较大。

虽然贵为新能源二当家,但吉利追赶的难度依然非常大。

埃安:谷底盘整

埃安的困境在于,这个品牌正处于温水煮青蛙的状态。

埃安 8 月销量为 27044 台,环比增加 487 台,同比大幅减少 8311 台。今年前 8 个月,埃安只在 3 月的销量短暂突破过 3 万台,随后一直处于平稳,销量在 2.7 万台左右。

这样的状态比较危险,这个曾经力压蔚小理的品牌,如今已经很难与蔚小理掰手腕。究其原因,可能埃安的品牌形象不足,早期,埃安车型被广泛用于网约车,如同比亚迪秦系列,广汽埃安 AION Y 和 AION S 都是网约车的青睐。

这一方面保证了埃安的稳定销量,证明了埃安的质量,但另一方面,却让其他车主在购买埃安时心生疑虑。埃安曾经试图通过 Hyper 昊铂来提振品牌形象,但从目前看,收效甚微。

广汽集团试图引入外部力量提升竞争力。8 月,广汽发布公告,允许子公司广汽埃安向华望汽车增资 6 亿元,完成本次增资后,广汽埃安持有华望汽车 28.57% 股权。华望汽车则是广汽与华为合作打造的独立高端智能新能源汽车品牌。通过高端,反向带动低端,这是埃安的主要思路。

但考虑到目前 「智界」「享界」「尊界」 的销量并没有特别突出的表现,埃安可能会在较长时间内处于挣扎状态。

去年看似已经定型的新能源格局,在今年已经发生了非常剧烈的变化,曾经强势的理想埃安,如今正在遭遇低估,曾经陷入挣扎的蔚来、小鹏、零跑,拥抱低价后,进入正向循环。竞争波谲云诡,格局随时天翻地覆,没有车企敢于说稳了。