文章来源:财联社

财联社 9 月 7 日讯 (记者 王晨)2025 年上半年,券商两融业务迎来显著转折点,在 A 股市场交投活跃度提升、投资者风险偏好回升的推动下,此前 「规模增长但收益承压」 的困境得到缓解,行业利息收入止跌回升,业务规模与运行质量同步改善。

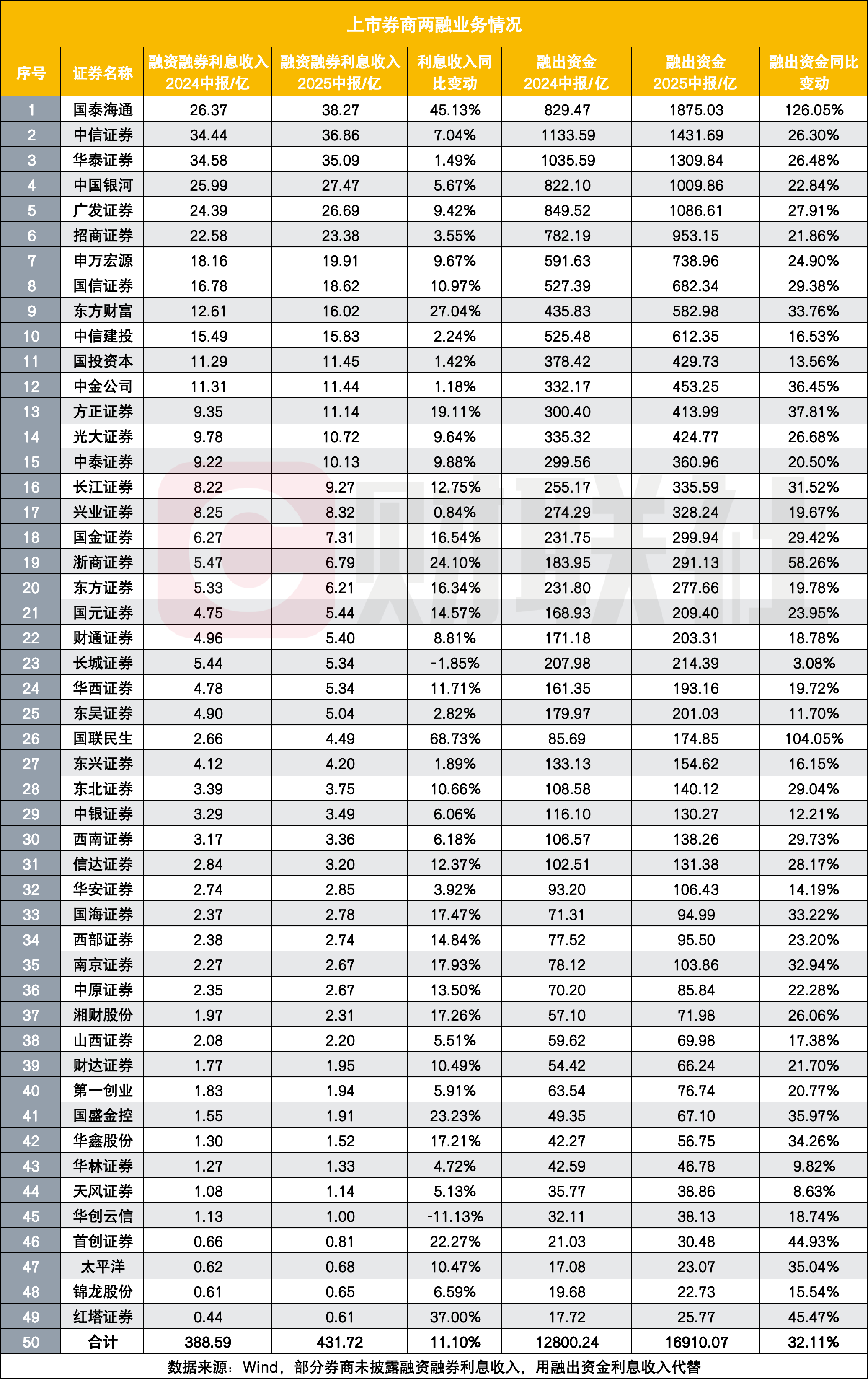

数据显示,49 家券商上半年两融利息收入合计 432 亿元,同比增长超 10%,其中 47 家实现同比正增长,与 2024 年报中超 40 家券商两融利息收入下滑的局面形成鲜明对比,行业回暖趋势明确。

从业务规模看,作为反映两融规模核心指标的 「融出资金」,49 家券商合计金额同比增长超 30%,33 家券商增幅超 20%。不过,行业竞争压力仍存,券商新开户融资利率普遍维持在 4.0%-5.0%,部分中小券商为抢占份额将利率压至 3.8% 以下,券商仍需在 「规模」 与 「收益」 间寻求平衡。

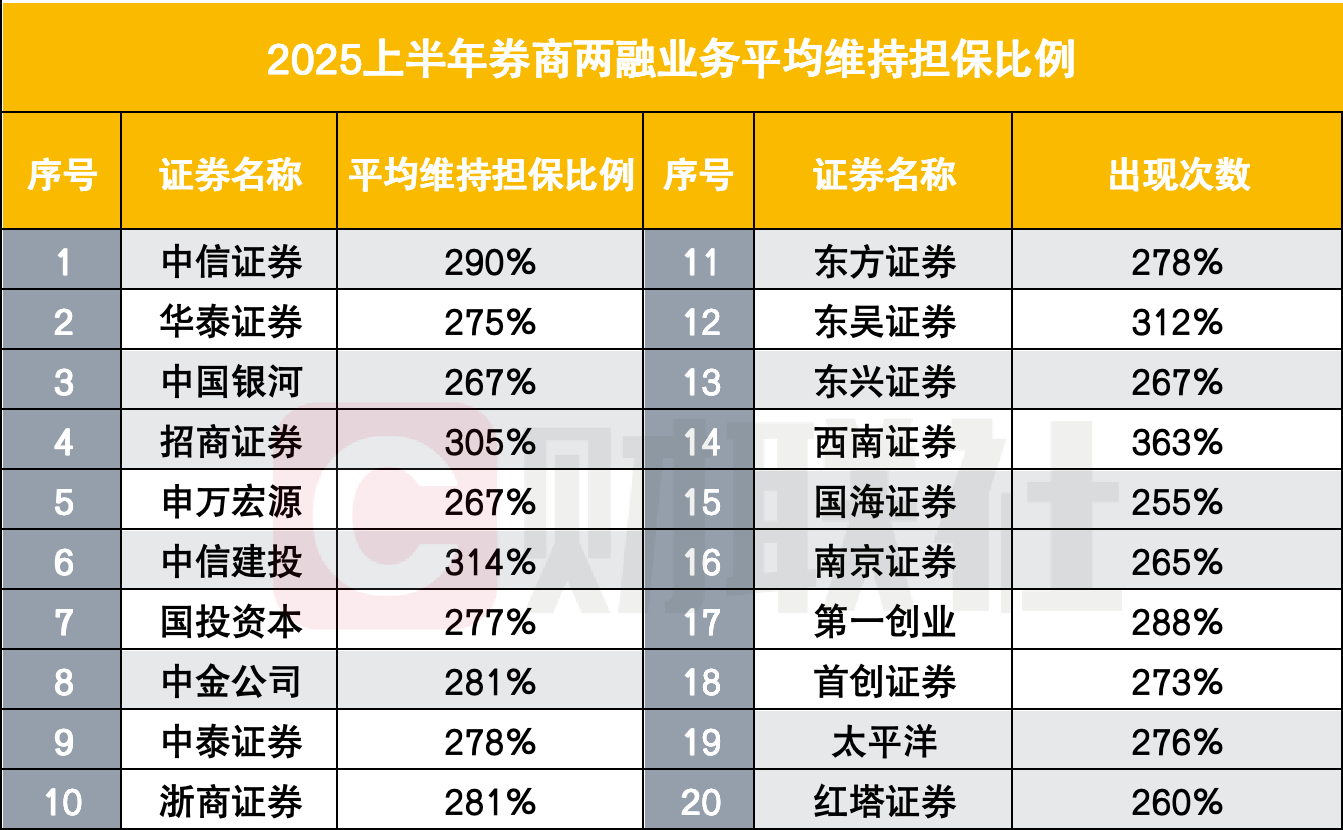

具体来看,两融业务呈现 「头部稳健、中小快跑」 的分化格局,部分中小券商正通过精准营销、科技赋能实现 「弯道超车」。值得关注的是,在业务扩张的同时,行业风控水平同步提升,多数券商两融维持担保比例超 250%,远高于 130% 的平仓线,且多家券商通过 AI 技术、动态风控等手段强化风险管控。

对于下半年,券商普遍持谨慎乐观态度,计划通过差异化竞争、科技赋能与风险防控,应对利率下行压力与市场波动。

两融利息收入止跌回升

回顾 2024 年,券商两融业务一度面临 「规模增长但收益承压」 的困境。行业内价格战愈演愈烈,部分券商融资利率跌破 4%,利息收入增速持续放缓。而 2025 年上半年,随着 A 股市场交投活跃度提升、投资者风险偏好回升,两融业务迎来转折点。

中证数据显示,截至 2025 年 6 月末,市场两融余额达 18505 亿元,虽较 2024 年末微降 0.76%,但同比增幅高达 24.95%,创下近三年同期新高。

从业务收入来看,统计的 49 家券商上半年融资融券利息收入共实现 432 亿元,同比增长超 10%,其中有 47 家实现两融利息收入同比正增长,仅长城证券 (-1.85%)、华创云信 (-11.13%) 两家出现下滑,这与 2024 年报数据中超 40 家券商融资融券利息收入下滑形成鲜明对比,行业整体利息收入止跌回升趋势明确。

在券商财务报表中,「融出资金」 科目的核心构成是 「融资融券业务融出资金」,可以反应券商两融规模的变化。数据显示,49 家券商 2025 年中报融出资金合计较去年同期增长超 30%,其中 33 家券商融出资金同比增幅超过 20%。

不过,行业竞争压力仍未消散。记者了解到,目前券商新开两融户融资利率普遍维持在 4.0%-5.0% 区间,部分中小券商为抢占市场份额,甚至将利率压低至 3.8% 以下,利率下行压力依旧显著。市场虽然回暖,但价格战并未完全停止,券商仍需在 「规模」 与 「收益」 之间寻找平衡。

头部稳健增长,部分中小券商 「弯道超车」

从具体券商表现来看,2025 年上半年两融业务呈现明显的分化格局。头部券商凭借客户基础、资金实力和风控能力保持稳健增长,而部分中小券商则通过精准营销、科技赋能实现 「弯道超车」,利息收入增速远超行业平均水平。

中信证券、华泰证券、国泰海通等头部券商依旧占据两融市场主导地位。其中,国泰海通表现最为亮眼,2025 年中报两融利息收入达 38.27 亿元,同比激增 45.13%,融出资金规模从去年同期的 829.47 亿元跃升至 1875.03 亿元,成为唯一一家融出资金突破 1800 亿元的券商。此外,其两融余额市场份额高达 9.78%,稳居行业第一。

中信证券上半年两融利息收入 36.86 亿元,同比增长 7.04%,融出资金 1431.69 亿元,同比增长 26.30%;华泰证券利息收入 35.09 亿元,同比增长 1.49%,融出资金 1309.84 亿元,同比增长 26.48%。值得注意的是,头部券商风控指标表现优异,中信证券两融客户平均维持担保比例达 290%,华泰证券为 275.42%,均高于行业平均水平,风险抵御能力突出。

与头部券商的 「稳」 不同,部分中小券商凭借灵活的策略和精准的客户定位,实现了两融业务的 「快增长」。国联民生以 68.73% 的利息收入同比增幅成为行业 「黑马」,其利息收入从 2024 年中期的 2.66 亿元增至 4.49 亿元,融出资金从 85.69 亿元增至 174.85 亿元,同比增幅 104.05%。

红塔证券、浙商证券也表现不俗。红塔证券两融利息收入 0.61 亿元,同比增长 37.00%,融出资金 25.77 亿元,同比增长 45.47%;浙商证券利息收入 6.79 亿元,同比增长 24.10%,融出资金 291.13 亿元,同比增幅 58.26%。此外,东方财富凭借互联网流量优势,利息收入达 16.02 亿元,同比增长 27.04%,融出资金 582.98 亿元,同比增长 33.76%。

从客户拓展来看,中小券商更注重 「精细化运营」。例如:

光大证券:2025 年上半年,公司融资融券业务丰富交易策略供给,持续加强精细化管理水平,推动金融科技运用

浙商证券:2025 年上半年,加强信用业务人才队伍建设,深化存量客户精细化运营,提升客户活跃度;优化业务流程与服务体验

东方证券:深耕高净值客户服务,完善融资定价机制,积极响应分支诉求,拓展客户及业务资源。持续迭代恒生新一代系统,上线客户端信用条件单功能,搭建信用数据智能化体系

国元证券:打造专业化、精细化、差异化的客户服务体系。融资融券业务锚定 「交易型+事件型」 营销策略,依托综合金融服务、差异化定价、动态风险量化与 「业技融合」,为高净值与战略客户提供精准服务方案

国联民生:融资融券业务持续优化客户分类分层与价值体系,稳固存量客户的同时强化新客开发能力,通过差异化的拓新策略精准对标高净值客群;加强基础投教与内训赋能,研究制定担保品分层管理方案,并强化黑名单管理,确保业务零风险运行;深化科技应用,推进融资融券资讯服务支持产品的开发以提升交易体验

东兴证券:聚焦交易性客户的挖掘与服务,一方面通过优化考核激励政策、加强知识赋能和科技赋能,充分调动展业积极性,不断提高展业效率;另一方面通过建设模拟交易系统、丰富两融相关资讯产品等措施,不断丰富投资者教育内涵,增强客户服务能力

东北证券:着力提升超高净值个人、私募机构、上市公司等核心客群的精准服务能力,通过业务融合和资源整合为客户提供一站式综合服务

财达证券:积极构建信用客户服务新体系,深度聚焦 「增增量、活存量、防流失」 的发展方向,强化总分协同运营效能

太平洋:报告期内,公司信用业务通过优化开户流程,积极应对融资融券利率调整,视市场情况制订相关调整方案

维持担保比例处高位,业务运行稳健

在业务规模扩张的同时,券商对两融业务的风险管控也丝毫未放松。从半年报披露数据来看,绝大多数券商两融业务维持担保比例处于 250% 以上,远高于 130% 的平仓线,业务风险整体可控。

西南证券以 363% 的平均维持担保比例领跑行业,招商证券、中信建投紧随其后,维持担保比例分别为 304.76%、313.84%。即使是规模较小的券商,风控指标也表现优异,如国海证券维持担保比例 255.09%,均处于安全区间。

高维持担保比例不仅是券商风控能力的体现,也为业务后续发展提供了安全垫。上半年券商普遍加强了 「事前风控」,通过动态调整担保证券折算率、强化大额授信管理,提前规避潜在风险。例如,东北证券引入 AI 技术,实现客户风险特征的精细化评估与潜在风险的主动识别;中原证券则动态调整担保证券分组,在满足客户交易需求的同时,严控风险敞口。

此外,券商对两融客户的投资者教育也持续深化。东兴证券建设模拟交易系统、丰富两融资讯产品,帮助投资者熟悉业务规则;光大证券通过 「精细化管理+金融科技运用」,提升客户服务质效的同时,引导客户理性交易。多重举措下,2025 年上半年未发生大规模两融平仓事件,行业风险整体平稳。

差异化、科技化成竞争核心,利率下行压力待缓解

对于 2025 年下半年两融业务走势,券商普遍持 「谨慎乐观」 态度,并将 「差异化竞争」「科技赋能」「风险防控」 列为核心战略,以应对持续的利率下行压力和市场波动风险。

面对行业利率竞争,多家券商计划通过 「精准拓客」 和 「分层定价」 组合策略,平衡 「规模」 与 「收益」。国联民生表示,下半年将整合内外部资源,通过精准拓客推动分层定价策略,有效延缓利率下行;同时上线两融账户增值产品,挖掘数据价值,提升协同效率。中原证券则计划完善利率定价机制,细化差异化利率管控,针对高净值客户提供定制化服务,提升单客收益。

金融科技将成为券商两融业务竞争的 「关键变量」,从券商规划来看,下半年科技赋能将覆盖客户拓展、交易服务、风险管控等全流程。例如,东北证券将进一步拓展 AI 应用场景,完善 「风险预警+定制化业务」 双轨服务机制;东方证券则计划持续迭代恒生新一代系统,搭建信用数据智能化体系,提升风险智能化管理水平,国联民生计划深化科技应用,推进两融资讯服务支持产品开发,提升客户交易体验;

尽管上半年市场平稳,但券商对下半年市场波动风险仍保持警惕。多家券商表示,将进一步健全风险防控体系,强化动态风控。中原证券计划关注市场波动态势,加强大额授信管理和风控参数动态调整;中泰证券、国海证券等则强调 「风险可控」 原则,持续优化担保证券管理,确保业务平稳运行。