文章来源:新华财经

新华财经北京 9 月 15 日电 (王柘) 上周 (2025 年 9 月 8 日至 9 月 12 日) 资金面先紧后松,整体维持均衡。债市在基金费率调整、或取消债基免税等消息利空下,前半周收益率延续上冲,10 年期国债活跃券收益率突破 1.8%,创 4 月以来新高。后半周,则受偏弱的出口和金融数据,以及央行重启买债传闻等支撑,债市情绪修复,收益率回落。收益率曲线短端保持稳定,超长端上行超过 7BP,带动曲线陡峭上移。

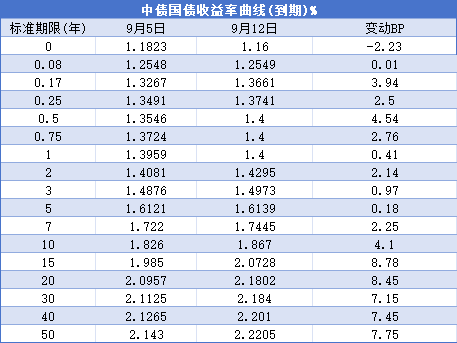

行情回顾

2025 年 9 月 12 日,中债国债到期收益率 1 年期、2 年期、3 年期、5 年期、7 年期、10 年期、30 年期、50 年期较 2025 年 9 月 5 日分别变动 0.41BP、2.14BP、0.97BP、0.18BP、2.25BP、4.1BP、7.15BP、7.75BP。

具体来看,周一,受周末出台基金费率新规等消息影响,债市盘初即走弱,收益率全天高位震荡,10 年期国债活跃券 250011 收益率上涨 1.65BP 至 1.784%。周二,午后指数型债基遭遇较大赎回压力,叠加市场传闻债基取消免税,利率快速上行,250011 收益率涨 1.1BP 至 1.795%。周三,债市情绪午后转弱,收益率恐慌式上行,250011 收益率突破 1.80%,最高报 1.8325%,尾盘稍有回落,收于 1.815%,涨 2BP。周四,在央行重启买债传闻等影响下,债市午后情绪修复,收益率下移,250011 收益率回落 1.75BP 至 1.80% 下方,报 1.7975%。周五,央行预告 6000 亿元买断式逆回购,叠加社融数据偏弱,债市收益率继续回落,250011 收益率跌 0.8BP 至 1.7895%。全周 250011 收益率累计上涨 2.2BP。

国债期货先下后上,长端走势弱于短端,30 年期主力合约全周下跌 0.89%,10 年期主力合约下跌 0.19%,5 年期主力合约上涨 0.02%,2 年期主力合约下跌 0.01%。

中证转债指数全周震荡收涨,周涨幅报 0.43%,周五收盘报 481.04。

一级市场

上周利率债合计发行 83 只、10345.42 亿元,其中,国债发行 7 只、5663.70 亿元;政策性银行债发行 23 只、1665 亿元,地方债发行 53 只、3016.72 亿元。

据已披露公告,本周 (2025 年 9 月 15 至 9 月 19 日) 利率债计划发行 69 只、5005.19 亿元,其中,国债计划发行 3 只、2770 亿元,政策性银行债计划发行 5 只、350 亿元,地方债计划发行 61 只、1885.19 亿元。

海外债市

美国国债市场上周在创数月新低后短线反弹,10 年期美债收益率在美国 8 月 CPI 发布后跌破 4%,随即收回部分跌幅,全周累计下跌约 2BP 至 4.06%。2 年期美债收益率全周累计上涨 4BP,至 3.56%。

美国劳工部 9 月 11 日发布数据显示,美国 8 月 CPI 同比上涨 2.9%,符合市场预期,略高于前值 2.7%;核心 CPI 同比上涨 3.1%,符合市场预期,与前值保持一致。

数据显示,美国 8 月非农就业人数仅增加 2.2 万人,较 7 月修正后的数据 (7.9 万人) 大幅下降且远低于市场预期;8 月 ADP 就业人数仅增加 5.4 万人,同样远低于 7 月修正后的数据 (10.6 万人) 及市场预期。

在整体通胀保持相对稳定的同时,就业数据表现不及预期折射出就业市场的疲软,进一步提升了市场对美联储通过降息提振就业的预期。当前市场对美联储降息的关注点已从是否降息转为到年底前会降息几次、降息幅度多大。

「最新的经济数据可能会为 FOMC 政策制定者在 9 月 16-17 日 FOMC 会议前的决策带来一些额外的复杂性」,汇丰银行美国经济学家 Ryan Wang 表示。「由于委员会的双重任务——通货膨胀和就业——之间存在一些明显的紧张关系,我们预计会议本身的结果将是将联邦基金利率目标范围下调 25BP 至 4.00%-4.25%。但是,在会议上发布的全套新的经济预测可能会显示,哪些政策制定者更关注于任务的哪一方面。」 他说。

瑞穗银行表示,美联储几乎可以肯定会在 9 月会议上降息。降息 25 个基点几乎板上钉钉。预计美联储将启动一轮持续的宽松周期,目标是将利率降至其认为的 「中性水平」,即 2026 年 3 月前降至 3% 左右。

巴克莱经济学家预计,美联储将在 9 月、10 月和 12 月连续降息。 经济学家仍然预测 2026 年 3 月和 6 月将再各降息一次,将最终利率降至 3.00%-3.25%。

公开市场

上周央行公开市场共开展 12645 亿元逆回购操作,周一至周五操作量分别为 1915 亿元、2470 亿元、3040 亿元、2920 亿元、2300 亿元。当周有 10684 亿元逆回购到期,公开市场合计实现净投放 1961 亿元。

人民银行 12 日公告,为保持银行体系流动性充裕,2025 年 9 月 15 日,中国人民银行将以固定数量、利率招标、多重价位中标方式开展 6000 亿元买断式逆回购操作,期限为 6 个月 (182 天)。

本周央行公开市场将有 12645 亿元逆回购到期,其中周一至周五分别到期 1915 亿元、2470 亿元、3040 亿元、2920 亿元、2300 亿元。

要闻回顾

•国家统计局发布数据显示,8 月份,消费市场运行总体平稳,居民消费价格指数 (CPI) 环比持平,同比下降 0.4%,扣除食品和能源价格的核心 CPI 同比上涨 0.9%,涨幅连续第 4 个月扩大。国内市场竞争秩序持续优化,部分行业供需关系改善,工业生产者出厂价格指数 (PPI) 环比由上月下降 0.2% 转为持平;同比下降 2.9%,降幅比上月收窄 0.7 个百分点。

•中国人民银行发布的数据显示,8 月份,企业新发放贷款加权平均利率约 3.1%,比上月略有下降,比上年同期低约 40 个基点,个人住房新发放贷款加权平均利率约 3.1%,比上年同期低约 25 个基点,均处于历史低位。

8 月末,广义货币 (M2) 余额 331.98 万亿元,同比增长 8.8%。狭义货币 (M1) 余额 111.23 万亿元,同比增长 6%。流通中货币 (M0) 余额 13.34 万亿元,同比增长 11.7%。前八个月净投放现金 5208 亿元。前八个月人民币贷款增加 13.46 万亿元;人民币存款增加 20.5 万亿元。

据人民银行初步统计,2025 年前八个月社会融资规模增量累计为 26.56 万亿元,比上年同期多 4.66 万亿元。8 月末社会融资规模存量为 433.66 万亿元,同比增长 8.8%。

•中央国债登记结算有限责任公司、全国银行间同业拆借中心发布关于开展集中债券借贷业务的通知称,为提升市场流动性、提高结算服务效率,经中国人民银行批准,将于 2025 年 10 月 10 日联合推出集中债券借贷业务。集中债券借贷业务是中央结算公司与同业拆借中心共同提供的银行间债券市场自动融券服务。融出方按照自愿原则,完成参数设置、设定可融出债券,构成融券池。当融入方在结算日出现应付债券不足时,通过同业拆借中心本币交易平台发起集中债券借贷指令,中央结算公司在融券池内自动完成匹配、达成债券融通并提供担保品管理和结算服务。集中债券借贷业务面向所有银行间债券市场成员,资管产品需委托其资产管理人代为办理业务。中央结算公司根据 《银行间债券市场债券借贷业务管理办法》 要求确定集中债券借贷业务相关参数。集中债券借贷业务合格标的券范围为中央结算公司托管、并在银行间债券市场交易流通的债券。集中债券借贷业务采用中债估值全价作为标的券公允价值核算基数。

•国家发展改革委 9 月 12 日发布关于进一步做好基础设施领域不动产投资信托基金 (REITs) 常态化申报推荐工作的通知,要求持续推动市场扩围扩容。加快成熟资产类型项目常态化申报。积极推动新资产类型项目推荐发行。积极支持民间投资项目发行上市。积极支持通过扩募方式新购入项目。简化新购入项目申报流程。拓宽新购入项目资产范围。支持已上市基础设施 REITs 新购入行业内同类项目以及具有关联性的不同行业领域项目,新购入项目与首次发行上市项目原则上应同属于所有权类或经营收益权类。支持跨区域通过扩募等方式整合存量资产,做大做强基础设施 REITs 产品,打造资本运作平台。

•中国人民银行发布 9 月 12 日公告,宣布调整优化公开市场业务一级交易商考评办法,新办法从 2025 年启用,2025 年度的一级交易商名单暂不做调整。此次调整后的考评指标更加突出货币政策传导要求,大幅精简了指标数量,货币市场传导、债券市场做市的重要性进一步提升。其中,货币市场传导方面,新考评指标包括 「稳定融出、合理定价的交易范围」「资金紧张时期稳市表现」 两方面。债券市场做市方面,新考评指标包括 「做市成交、合理报价的债券数量」「债市波动时期稳市表现」 两方面。考评期内行为不当的一级交易商将被暂停参与公开市场操作,情节严重的将在第二年被取消一级交易商资格。

•财政部部长蓝佛安 9 月 12 日在国新办举行的 「高质量完成 『十四五』 规划」 系列主题新闻发布会上介绍,截至 2024 年末,我国政府全口径债务总额为 92.6 万亿元,包括国债 34.6 万亿元、地方政府法定债务 47.5 万亿元、地方政府隐性债务 10.5 万亿元,政府负债率为 68.7%。同时,我国政府债务对应着大量优质资产。总体看,我国政府负债率处于合理区间,风险安全可控。

机构观点

华安证券:活跃券到期收益率多次突破 1.80% 阻力位后,债市情绪整体较为脆弱。后续来看,曲线的陡峭、平坦更多取决于长端利率的表现,区间震荡的概率相对更大。债市回调有基本面影响,但情绪冲击后仍不乏做多机会。维持长端震荡但仍有做多机会的观点,理论上而言陡峭化行情下子弹策略相对更优,目前 10Y、30Y 期限利率债更多适合日内交易,可以关注部分高票息地方债的利差压缩机会。其次,资金面宽松下信用债更抗跌。目前确定性更高的是宽松的资金面的以及稳定的短债,信用债由于票息更高,息差保护也更足,在当前城投融资偏紧、ETF 扩容抢成分券的背景下,利率波动而信用抗跌的格局可能持续。

财通证券:债市当前点位配置价值有所恢复,票息策略和配置盘的介入有望帮助债市企稳。继续推荐哑铃型配置,短端增配 2 年左右的中高等级信用债,长端则考虑 30Y 国债、10Y 国开或 5Y 二级资本债博弈弹性。个券方面关注 250215、250220、25T6 的参与机会。

浙商证券:当前债市仍处于由脆弱情绪所引导催化的行情相对偏弱阶段,基于情绪面的不可测性,很难准确把握后续行情运行轨迹。2025 年 4 月权益市场大幅调整源于对等关税所带来的外生冲击,近期债市情绪进一步走弱也在不同程度上受到基金费率新规所产生的超预期扰动。往后看,债市调整的终点或难以精确判断,但若后续出现修复行情,由于前期深度调整的存在,后续修复力度或相对更强,而 「模糊的正确」 指向当 10 年国债收益率在 1.80% 以上点位时或具有较高投资性价比。

编辑:王菁

声明:新华财经 (中国金融信息网) 为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。如有问题,请联系客服:400-6123115

{kind=link}