文章来源:财联社

《科创板日报》10 月 11 日讯 (记者 陈俊清) 10 月 10 日晚间,智能终端和通信模块及行业应用解决方案供应商九联科技宣布一项 1.82 亿元定增预案。

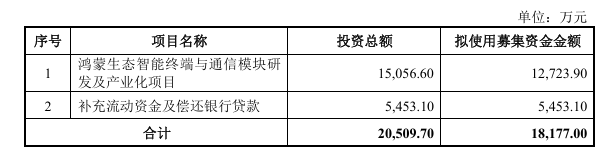

九联科技称,拟向不超过 35 名特定对象募集资金总额不超过约 1.82 亿元,将用于鸿蒙生态智能终端与通信模块研发及产业化项目、补充流动资金及偿还银行贷款。

鸿蒙生态智能终端与通信模块研发及产业化项目计划投资 1.51 亿元元,拟使用募集资金金额 1.27 亿元。九联科技表示,项目建成后,将提升公司鸿蒙生态智能终端及通信模块的研发及产业化能力,优化产品结构,增强持续盈利能力,为公司未来业务发展奠定基础。

投向鸿蒙生态 扩充 XGPON 及 FTTR 设备产品产能

近年来,九联科技在鸿蒙生态体系方面已积累了较为丰富的技术经验。据悉,该公司是华为认证级 ISV 伙伴,OpenHarmony 软件发行版及开发板的生态领航贡献单位,2022 年度六家 OpenHarmony 百人代码贡献单位之一,以及 OpenHarmony 的核心共建单位、A 类捐赠人,在 OpenHarmony 主干代码的贡献量排名前列。

公告显示,九联科技已推出多款鸿蒙化智能终端与通信模块产品,相关产品在智能表计、智能家居、智慧能源、智慧城市、智能医疗及车联网等领域已初具市场规模。后续需要通过扩充产能及加大研发投入,巩固先发优势,提高核心竞争力和市场占有率。

此外,九联科技基于 「鸿蒙」 操作系统的摄像头、超高清视频操作系统、NB-IoT 模组、物联网操作系统、智能机顶盒、智能路由器、鸿蒙 PC 等智能终端和通信模组产品能提供全场景交互体验,目前已经配合行业客户实际需求在能源、水利、金融、医疗及教育等行业垂直领域进行商用落地。

最新数据显示,鸿蒙生态的设备数量已超 10 亿台。九联科技表示,横向对比其他产业窗口,鸿蒙生态是全场景、大增量用户触达渠道。随着鸿蒙生态行业不断扩大,相关应用领域已经全面覆盖了包括娱乐、智能家居、无人驾驶、能源等在内的 18 个应用领域。

另据 CounterPoint Research 的报告,2025 年第 2 季度,鸿蒙系统在中国市场已连续 6 个季度超越 iOS,在中国手机操作系统市场中稳居第二的位置,但市场占比仍不足 20%,Android 市场占比 79% 第一。

关于本次序向特定对象发行股票的影响,九联科技表示,本项目是公司在现有主营业务与鸿蒙生态深度融合基础上实施的战略性产能扩充与技术升级,旨在进一步加大对鸿蒙生态的研发投入,扩大鸿蒙生态智能终端与通信模块产品的产业化规模,以提升公司在关键生态中的核心竞争力和市场占有率。

值得注意的是,九联科技本次募集资金投资项目或能增加其在基于鸿蒙系统的运营商市场竞争力。

在运营商领域,当前我国千兆光网建设加速推进,数据显示,截至 2025 年 6 月,千兆宽带用户已突破 2.26 亿户,其中 XGPON 作为主流接入技术,在智慧家庭、中小企业专线等场景需求持续增长。

据了解,鸿蒙系统通过分布式软总线技术,能提升 FTTR(光纤到房间) 设备的组网效率和稳定性。在运营商千兆升级背景下,支持 10G 对称速率的 XGPON 产品可降低政企用户网络改造成本,而无频版本则能规避频谱资源限制,拓展特殊场景应用。

九联科技在公告中表示,鸿蒙生态智能终端与通信模块研发及产业化项目将对九联科技 XGPON 及 FTTR 设备产品进一步扩产,项目实施完成后,公司可以快速响应中国移动、中国电信等运营商的集采需求,同时借助鸿蒙生态的跨设备协同能力,推动家庭网络从单一连接向智能服务转型。

传统业务承压 毛利率下降趋势明显

值得注意的是,九联科技本次定增发生在该公司传统业务产品市场需求增速放缓的背景下。

九联科技成立于 2001 年 11 月,2021 年 3 月科创板上市,是惠州市首家科创板上市企业。主营业务为智能终端和通信模块及行业应用解决方案的研发、生产、销售与服务,运营服务,致力于智慧城市、鸿蒙产业、信息安全、新能源、智能机器人等领域。其主要产品包括智能机顶盒、智能路由器、智能摄像头、鸿蒙终端、NB-IoT 模块、LTE 通信模块、光模块、智能机器人产品、DeepSeek 一体机等。

近年来,九联科技业绩持续承压,净利润从 2023 年开始转亏。2022 年至 2025 年上半年各期期末,该公司实现营业收入 24.03 亿元、21.71 亿元、25.08 亿元和 11.01 亿元,归属于母公司股东的净利润分别为 6033.48 万元、-1.99 亿元-1.42 亿元和-1.23 亿元。其最近三年一期净利润均为负。

九联科技作为国内三大运营商的重要供应商,家庭多媒体信息终端产品是其传统产品类别。其中,该公司家庭多媒体信息终端主要包括智能网络机顶盒和 DVB 数字机顶盒。上述报告期内,九联科技的毛利率分别为 20.57%、11.58%、11.59% 和 9.86%,总体下降趋势明显。

九联科技表示,我国智能网络机顶盒产品自 2015 年以来保持了快速发展的态势,但随着市场渗透率的不断提高,智能网络机顶盒产品开始从原来的爆发式增长期转入稳定发展期,市场需求将以新增宽带用户需求以及产品的更新换代需求为主。在家庭多媒体信息终端市场需求下滑及市场竞争加剧的背景下,公司传统业务中的主要产品家庭多媒体信息终端存在销售收入和毛利率下降的情形。

此外,九联科技也面临客户集中度较高的风险。上述报告期内,其向前五名客户的销售金额合计占当期营业收入的比例分别为 77.06%、74.60%、77.90% 和 81.26%。其中,对第一大客户中国移动的销售金额占当期营业收入的比例分别为 56.78%、53.76%、54.19% 和 68.44%,占比进一步扩大。

除在鸿蒙生态领域加大布局外,九联科技近期也在通过设立子公司的方式寻找新业务增量,谋求第二增长曲线。

工商信息显示,九联科技于今年 8 月连续设立两家全资子公司,含集成电路业务、AI 及物联网业务。分别为惠州九联物联科技有限公司成立,注册资本 1000 万元;广东九联鸿创科技有限公司,注册资本 8500 万元。前者经营范围涵盖物联网技术服务;物联网设备制造;集成电路芯片及产品销售;半导体照明器件制造等。后者经营范围包含:人工智能应用软件开发;人工智能公共数据平台;物联网技术服务;物联网技术研发等。