曾几何时,美国直觉医疗公司的达芬奇手术机器人系统长期占据主导地位。

然而,随着国产手术机器人企业在核心技术与临床应用上不断突破,中国市场正从 「外资主导」 走向 「群雄并起」。

就在 8 月,大兴生物医药产业基地的 「术锐蛇形臂单孔手术机器人」,完成了全球首例单孔机器人辅助下经耳后发际线入路口腔癌颈淋巴清扫术。

公开数据显示,国产腔镜手术机器人的市场占有率从 2023 年的 32.61% 增长至 2024 年的 48.89%,几乎与进口品牌平分秋色。

一场关乎千亿市场的话语权争夺战已然打响。

国产手术机器人该如何突破重围,真正实现从 「挤进手术室」 到 「站稳手术室」 的跨越?

全球 VS 中国的手术机器人 「角逐」

中商产业研究院的报告显示,2023 年全球手术机器人市场规模达到约 180.74 亿美元,2024 年约为 204 亿美元,近五年年均复合增长率达 23.75%。

2025 年全球手术机器人市场规模将增长至 230 亿美元,其中直觉外科 (达芬奇市占率超 80%)、史赛克等巨头占据主导地位。

而中国市场增速则更为突出。

根据中商产业研究院的报告,2024 年中国手术机器人市场规模达到约 95.9 亿元,近五年年均复合增长率达 34.5%。预计 2025 年中国手术机器人市场规模将达到 110.3 亿元。

目前,国内的手术机器人市场正呈现出一片 「外资主导、国产追赶」 的态势。

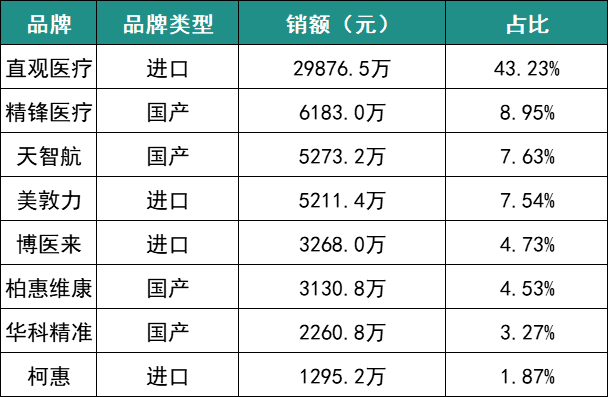

根据高端医械院数据,2025 年第一季度销售额前八品牌中,进口品牌数量与国产品牌数量持平,均为 4 家,前三名中有两名为国产品牌。

但从品牌占比来看,国产占比 29.82%,进口占比 70.18%。

在手术机器人细分领域中,首要的就是腔镜手术机器人。

2025 年第二季度,直觉医疗 (达芬奇)仍以 53.8% 的市占率排名第一。

财报显示,该公司营收达 24.4 亿美元 (约 175 亿人民币),同比增长 21.4%。

今年二季度,国内达芬奇手术机器人新增 13 台,同比增长超 150%,在中国腔镜手术机器人市场的占有率从去年的 42% 飙升到 62%。

尽管直觉医疗以 「一超多强」 的姿态长期占据国内腔镜手术机器人市场的一席之地,但国产品牌的围攻势头已经形成。

2025 年 1 月至 5 月,国产手术机器人中标量同比增长了 82.9%。

上半年,微创医疗、瑞龙外科、敏捷医疗、唯精医疗、术锐国产腔镜手术机器人获批 NMPA 上市,5 家 「围攻」 达芬奇。

根据众成数科的统计,2025 年第一季度,我国腔镜手术机器人市场的国产化率约为 44.4%。意味着在每 10 台新装机的腔镜手术机器人中,接近 4.5 台都是来自国产品牌。

在骨科手术机器人领域,进入中国市场的知名品牌则主要是史赛克(Stryker)和美敦力 (Medtronic) 。

根据 2022 年~2024 年公开中标数据统计 (剔除缺失及异常值,不完全统计),在华东地区骨科手术机器人共采购 9 台,其中以史赛克为主的进口品牌共占比 67%。

而国产骨科手术机器人企业天智航,则在 2024 年度报告及 2025 年一季度报告中披露,天智航天玑骨科手术机器人 2024 年全年完成手术量超 3.9 万台,较 2023 年超 2.4 万台的全年手术量同比增长 62.5%。

2025 年一季度其手术量也已完成超 11000 例,彰显了国产品牌在骨科领域的显著进展。

除此之外,神经外科机器人、血管介入机器人、穿刺手术机器人等,也将成为国内手术机器人市场新兴增长点。

以神经外科机器人为例,国产神经外科机器人企业 (如华志微创、柏惠维康)目前正在加速技术突破,国产化率从 2020 年的不足 30% 提升至 2025 年的 50% 以上。

而 2025 年中美关税摩擦加剧了进口与国产手术机器人之间的 「角逐」。

以达芬奇手术机器人为例,2025 年 4 月,美国对华医疗设备加征关税达到 125%,中国反制对美进口商品加征 125% 关税,进口版达芬奇手术机器人 IS4000 终端售价或将突破 3000 万。

受此影响,2025 年 Q1 数据显示,达芬奇在华市占率虽保持 67%,但其毛利率已从 2024 年的 69.1% 下滑至 65%~66.5%,直觉外科还坦言 「关税压力将长期挤压利润空间」。

进口压力让国内厂商迎来结构性机遇,依托性价比优势成功开辟出进口手术机器人的替代空间。

相比于中标价格集中在 1499 万~2492 万元之间的达芬奇系统,国产腔镜手术机器人价格多集中在 1200 万~1800 万元区间。

以精锋 MP2000 为例,通过自研核心部件其 1200 万~1898 万元的中标价较达芬奇国产版本低 30%~40%。

其他国产品牌,如微创图迈、思哲睿康多系统价格仅为达芬奇的 65%,且 2024 年图迈国内订单达 39 台,三甲医院覆盖率超 60%。

而骨科手术机器人领域的进口品牌 (史赛克、捷迈邦美),均价约为 1,579.0 万元/台,国产品牌 (键嘉、骨圣元化等),均价则为 834.8 万元/台。

国产替代持续加速,二级市场也用真金白银给出最直接的回应。

例如国产微创手术机器人,从年初到现在,股价就已经上涨了 96%。

作为国产手术机器人龙头股的天智航,其发布的 2025 年半年报中显示,上半年营收同比大增 114.89%。

2025 年 1 月~6 月,天智航实现营业收入 1.25 亿元,较上年同期的 5831.37 万元翻倍。虽仍处于亏损状态,但扣除股份支付影响后,亏损收窄 33.02%。

危机逐渐显露

然而,国产手术机器人产业在高速发展的背后,仍面临严峻的技术与商业挑战。

核心零部件依赖进口,是制约其迈向高端化的关键瓶颈之一。

作为手术机器人的三大核心零部件的减速器、伺服电机和控制器,其成本合计可占到整机成本的 70%~80%,这些核心器件都多以海外进口为主。

并且国产品牌技术水平与国际领先水平之间也存在较大差距。

国际上,达芬奇手术机器人拥有 700 余项授权专利,几乎涵盖了手术机器人技术的各个环节,形成了强大的专利壁垒。

虽然国产部件市场占有率在 2020 年达到了 10%~20%,但国产的精密减速器和高端伺服器在响应速度、易用性、稳定性及使用寿命方面仍明显落后。

而国产手术机器人企业在研发过程中不仅要面对这些专利限制,还需要投入巨额资金进行原始创新和技术积累。

例如达芬奇 5 的新一代平台计算能力如今已达到前代 Xi 系统的万倍级别,手术视野分辨率也提升约 40%,增强了术中对细微组织的辨识度。

机械臂尺寸也缩小至原来的五分之一,在盆腔、胸腔等狭窄腔体内也能手术,还拓展了在妇科和泌尿科复杂手术中的应用空间。

不仅如此,系统还整合了力反馈模块,将施加于组织的力量降低 43%,从而减少不必要的组织创伤。

新玩家的加入与产品激增,让手术机器人的赛道变得异常拥挤。

2025 年至今,佗道医疗、维精医疗、瑞龙外科及敏捷医疗等更多本土企业产品获国家药监局批准,市场竞争加剧。

截至目前,国内约有 16 款腔镜手术机器人获批,超 50 款骨科手术机器人获批,10 余款穿刺手术机器人获批……

光是 2025 年,就有 5 款国产腔镜手术机器人获批进入市场,同质化趋势出现。

为了抢占市场,相关企业只好打起了价格战。

例如,思哲睿的腔镜手术机器人 SR1000 曾以 538 万元的超低价中标,作为对比,市占率最高的达芬奇手术机器人均价约为 2300 万元。

即使打响价格战,达芬奇手术机器人的地位也未受影响。

2024 年,均价超 2000 万元的达芬奇手术机器人在国内新增装机量达 58 台,而均价低于 1000 万元的国产手术机器人,销量合计达 33 台;均价 1500 万左右的手术机器人,销量约 29 台。

这意味着价格战注定没有赢家,虽然在短期内能实现个别突破,但企业不可避免会陷入 「增收不增利」 的陷阱。

例如微创机器人-B,其最新披露的中报显示,2025 年上半年营业收入同比增长 77.04% 至 1.76 亿元,归母净亏损同比收窄 59% 至 1.13 亿元。

但中报发布后,公司股价一度大跌。原因就是亏损大幅收窄,并非源于内生性造血能力的提升,而是在很大程度上依赖于对研发及销售费用的 「节流」。

其中,公司研发成本就由去年同期的 1.64 亿元人民币大幅削减 46.0% 至 8860 万元。

本想通过 「降本」 来达到 「增效」 的目的,却反倒在价格战中使得毛利率承压,从去年同期的 47% 下滑至 41%,出现核心财务指标 「增收不增利」 的局面。

资本也在这时回归理性,融资难度加大。

2024 年,中国手术机器人行业仅完成 9 笔融资,这与 2020 年~2022 年年均近 30 笔的水平相比大幅缩水。

一旦融资金额和数量减少,尚未获得稳定商业化收入的企业将难以为继。

例如 2025 年 6 月初,英国手术机器人企业 CMR Surgical 就宣布 「寻求出售机会」,而国内一家血管介入手术机器人企业则被破产拍卖。

国产手术机器人如何 「站稳」 手术室?

面对或将来临的淘汰赛,国产手术机器人企业只能放弃同质化的 「贴身肉搏」,转而寻找其他出路。

毕竟在手术机器人市场上,中国的渗透率 (0.5%)远低于美国 (13.3%),器械巨头在手术机器人上的空白,仍预示着国内是一块 「宝地」。

然而,要想将这片 「宝地」 转化为真正的市场,关键在于通过技术升维与模式创新,跨越横亘在眼前的商业化鸿沟。

首先,可以通过 5G+远程诊疗技术来降低手术成本,促进优势医疗资源的下沉。

截至目前,微创机器人、天智航、精锋医疗、术锐医疗、卓业医疗等企业均已探索远程机器人手术。

例如,图迈手术机器人已完成近 400 例远程机器人人体手术,精锋多孔手术机器人 2024 年完成近 200 例远程手术探索,天智航已累计完成超 1000 例远程骨科机器人手术。

天智航的 「图迈远程」 手术机器人还于 2025 年 4 月获全球首张远程手术机器人注册证。

其次,还可以融合 AI 技术,来进一步增强手术机器人的能力。

以精锋医疗为例,其发布的精锋支气管镜机器人 CP1000 配置了 AI 导航,可使用操作手柄控制机器人支气管镜沿着术前规划的路径前进到外周目标,实现肺部深处病灶的精准诊疗。

而 AI 技术的发展,有望提升手术机器人的市场渗透率,预计 2023 年~2030 年我国手术机器人市场规模将由 62.6 亿元增长至 708.5 亿元,CAGR 为 41.4%,超过全球的 21.0%。

在模式创新上,则可以通过「设备+耗材+服务」的一条龙模式来搭建竞争壁垒。

直觉外科 2024 年耗材收入占比 60.81%,服务收入占比达到 15.65%,形成了长期盈利模式。

本土企业纷纷效仿这一模式,精锋医疗通过 「设备+耗材」 捆绑销售模式,进一步压缩终端医院采购成本,规避进口关税压力。

中国地方政府也敏锐地洞察到这一模式的价值。

2025 年 9 月,上海市发布 《促进高端医疗器械产业全链条发展行动方案》,其中明确提出,鼓励企业发展 「产品+服务」、「制造+服务」 模式,制定 「设备+耗材+服务+培训」 整体解决方案。

虽然国产手术机器人的价格有所降低,但对于许多医院而言,数百万的采购和每年高昂的维护费用仍是沉重的负担。

机器人手术开机费普遍在 1 万~4 万元,叠加耗材后,总费用较传统手术高出 2 万~5 万元,患者自费比例超过 70%。高昂的费用将大量患者挡在门外。

而地方医保政策,就在这时助推手术机器人打通落地的 「最后一公里」。

2024 年~2025 年间,国家层面共出台 12 项专项扶持政策。

截至目前,手术机器人已被纳入 28 个省市的医保支付范围,报销比例介于 45%~75% 之间。

上海市还明确了腹腔镜机器人辅助手术收费指导,在特定适应症下,手术额外定价 3 万元,报销比例最高达 80%,为患者减轻了负担。

结论

可以预见,在技术持续突破、商业模式创新和政策精准扶持的共同推动下,国产手术机器人的未来不能仅依靠价格优势,最终必须回归技术硬实力与真实临床价值。只有实现核心技术的自主可控,在 AI 与 5G 融合中开辟独特应用场景,并建立起可持续的盈利模式,才能完成从 「挤进手术室」 到 「站稳手术室」 的关键跨越。

本文来自微信公众号:机器最前线