上周五尾盘,A 股和港股已经开始跳水。直到美股开盘后,美国总统的一条推特彻底引爆 「黑色星期五」。

特朗普在社交媒体上发文称,他将从下月起对来自中国的进口商品加征额外 100% 的关税。美国还将对关键软件实施出口管制。

事情的起因在于,我国在上周四宣布,将加强对稀土金属的出口管制措施,此举意味着中国正寻求对全球半导体及其他高科技制造领域施加更广泛的控制权,新规定于 12 月 1 日生效;数小时后,又宣布,自 11 月 8 日起还将限制多种用于电动车电池制造设备的出口,意在保护中国在汽车产业方面的竞争优势。

「4 月博弈」 已充分证明,「斗而不破」 仍是中美关系的主基调,极限施压并无益于实现特朗普的任何对华目标,稀土供应短期也无解决办法。除关税外,特朗普可用的制裁筹码亦存在,如大飞机零部件、工业软件 (有 「芯片之母」 之称的电子设计自动化 EDA 软件)、乙烷等,此前也均已用过。

特朗普将关税生效日期设定为 APEC 峰会后的 11 月,且在采访中仍保留了元首会晤的可能性。因此,TACO(意为 「特朗普总在最后一刻退缩」)交易的模式仍将重现,若市场出现明显情绪反应,可能带来布局机会。

全球股市高位暴跌

自从 4 月 「对等关税」 延期后,全球股市几乎一路上涨,中概股指数 KWEB 年初以来一度录得近 50% 的最高涨幅,美国标普 500 指数也在 AI 行情下冲破 6700 点大关,华尔街一致认为大概率冲破 7000。

然而,回调也来得猝不及防。不仅上证综指在周五跌破 3900 点,港股也大幅回调,大热门股阿里巴巴从 10 月初的高位累计下跌近 30%。

10 月 10 日,美股开盘后也一路下挫,几乎没有反抽。海外投行交易台的信息则显示,美股周五出现自 4 月以来最严重的单日抛售 (标普 500 本周下跌 2.4%),投资者正在消化美中贸易紧张关系再起及美国政府关门持续的影响。在板块主题上,全球稀土、核能及美国战略产业表现相对较好,而自动驾驶、受关税风险影响的美股主题及房地产相关板块表现落后。

此外,对冲基金连续 7 周净买入后首次出现净卖出美股,主要源于宏观类产品的空头卖出。基金经理们选择逢高减持近期表现强劲的公用事业板块,抛售速度创下 7 个多月来最快。Long Only 基金本周净买入约 25 亿美元,而对冲基金净卖出约 30 亿美元。

高盛就提及,从衍生品市场来看,随着标普 500 下跌 2.7%、恐慌指数 VIX 突破 22,客户交易中出现明显的避险需求,周五标普 500 看跌期权成交量创下历史第二高纪录。

「稀土牌」 威力如何?

在展望市场后续走势前,需要了解的是中美之间的情况演化。中国有 「稀土牌」,而美国的筹码则在于大飞机零部件、「芯片之母」 电子设计自动化软件等。

从全球稀土市场的基本情况来看,最具价值的稀土氧化物包括轻稀土钕 (Nd)和镨 (Pr),以及重稀土镝 (Dy)和铽 (Tb)。中国在全球稀土市场中占据主导地位,约占全球稀土氧化物产量的 88%(包括 Nd 和 Pr),92% 的重稀土氧化物产量 (包括 Dy 和 Tb),91% 的稀土金属化产能,以及 89% 的稀土磁体生产。

正所谓 「中东有石油,中国有稀土」。根据美国地质调查局 (USGS)2024 年的数据,中国控制着全球 49% 的稀土氧化物 (REO)储量,并生产全球 69% 的未分离稀土氧化物。

从下游视角来看,中国在全球稀土精矿或碳酸盐加工能力方面占据超过 90% 的份额,能够将其转化为材料制造商可用的形式。这使得,其他国家想要追赶中国每年 25 万吨的加工能力,需要数十年。

未来稀土仍将是贸易谈判中的重要筹码。今年二季度后,中国正在重塑其稀土出口管控机制。在 17 种稀土元素中,自 2025 年 4 月 4 日起,中国已对其中七种重稀土 (镝 Dy、铽 Tb、钐 Sm、钆 Gd、镥 Lu、钪 Sc、钇 Y)及其加工产品 (包括合金和磁体)实施出口管制。

稀土元素对于先进制造流程至关重要:例如,电动汽车中使用的稀土磁体可使电机非常小巧且高效节能,而替代方案则需要退回到无稀土磁体的老旧技术,不仅耗时,而且效率显著降低。未来,类人机器人也将成为磁体的重要需求驱动力。

也正因如此,特斯拉在最近的季度财报电话会议上承认,正在积极与中方合作,以保障其人形机器人制造所需 NdFeB 磁体的供应。

摩根士丹利此前就分析称,「我们认为中国正日益利用其在稀土供应链中的主导地位。近期的举措显示出系统性地完善机制的努力,目的是让稀土成为更有效的战略杠杆。」 这体现在几方面——

首先就是出口许可证的收紧。关键稀土和磁体相关材料必须获得出口许可证,允许中国政府监管出口量、目的地、最终用途和接收企业,从而增强其对特定对象的精准影响力。

此外,出口追踪系统加强对磁体成品出口的监管,包括最终用户声明、海关协调编码及再出口风险报告等。这些基础设施未来可能进一步完善,以便在必要时监控、追踪乃至限制稀土外流。

同时,中国已正式警告部分贸易伙伴,避免间接将稀土或磁体出口到第三方国家,展现出防止规避管制的前瞻性姿态。

为何中国的策略发生转变?即便在 2018~2019 年的贸易紧张时期,中国也基本未使用稀土作为施压工具,当时主要顾虑在于:1. 全球对中国供应链的信心;2. 稀土的 「杠杆效应」 是否具备持续性。

摩根士丹利认为,如今中国在稀土问题上的犹豫减少,主要源于两个关键变化——

1. 贸易紧张和技术限制升级。持续的技术制裁、出口管制及关税波动,降低了此前有关 「会否打击外资」 的顾虑。全球贸易环境整体恶化,也使得动用稀土杠杆的风险下降。

2. 供应链主导地位进一步强化。在过去五年中,替代稀土精炼及磁体产能的建设受限于经济、技术和环保问题,进展缓慢。如今中国控制着全球 85% 以上的稀土精炼能力,以及 90% 的钕铁硼 (NdFeB)磁体产能——这些对国防、风力发电、电动车电机至关重要。

那么未来中国能否有效运用这一杠杆?海外投行认为,与美国 「高墙小院」 策略相比,中国的机制在制度深度与国际合规框架上尚不成熟 (例如瓦森纳协定)。

自 2021 年以来,中国才开始构建系统性的出口管控制度,目前正在开发更复杂的追踪与许可系统。虽然短期内尚不及美国的精准程度,但发展速度已显示出明显提升。

最终目标为何?「以杠杆换取技术和地缘政治的互惠」。当前的稀土管控,既是对制度的测试,也具有即时的经济影响。但从长远来看,中国似乎正在构建一种有分寸的威慑系统,借助战略资源 (如稀土)重塑国家在美国出口管制体系下的得失权衡。

机构预计,中国将选择性地回应美方及其盟友的技术限制,模仿 「高墙小院」 逻辑。例如,若美国盟友阻止芯片与光刻机设备出口,中国可能限制该国关键投入品 (如稀土)的供应。这种对等升级旨在阻止他国完全倒向美国政策阵营,重塑全球科技与贸易格局。

美国 EDA 牌效力几何?

美国也并非没有牌,最近用过的手段是对中国电子设计自动化软件实施出口许可限制,这发生在今年 5 月。

从美国对华先进半导体技术管制的整体棋局来看,存在几大钳制点:

1. 制造与封装上通过长臂管辖,严格禁止台积电、三星、英特尔在先进制程上帮助中国代工加工;

2. 实施 HBM(高带宽内存)芯片的出口限制;

3. 禁止 ASML 出口先进制程光刻机;

4. 限制 EDA 软件向华为等实体清单企业和 3 纳米及以下新型架构开放 (5 月易战进一步加强到所有 EDA 出口都必须经过政府批准)。

2025 年 7 月初,美国商务部宣布取消了出口许可限制,允许相关产品重新对华供货。这可能是因为中美双方在 6 月中上旬经贸磋商中达成框架共识。此前的禁令使得 Synopsys 和 Cadence 等国外 EDA 厂商大跌。如今,特朗普不排除重新设置出口限制。

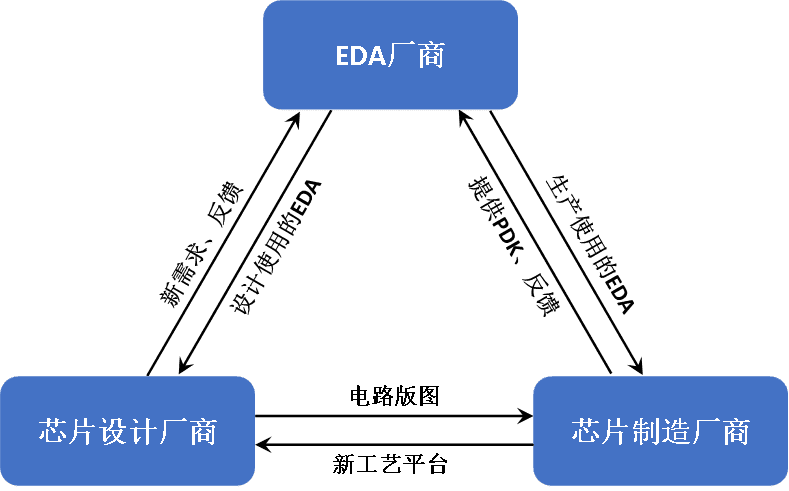

EDA 对于芯片产业链的意义重大,EDA 工具被誉为 「芯片之母」,涵盖芯片设计、仿真、验证直到制造全过程的关键技术。长期以来,中国市场一直由国外 EDA 厂商主导,国产 EDA 工具整体市占率不到 10%。美国此前对 EDA 实施的出口管制,一度卡住了中国高端芯片研发的咽喉,尤其是针对先进制程的设计工具限制,使得中国企业无法合法获取用于 7nm 及以下工艺的最新 EDA 软件。这一 「卡脖子」 环节的存在严重掣肘了国内芯片从设计到制造的各个阶段。

|EDA 厂商、芯片设计厂商以及芯片制造厂商三者之间的关系

例如,在芯片设计环节,国内设计公司需要获得 Synopsys、Cadence、西门子等公司的完整工具链支持,包括高端工艺节点所需的设计套件和 IP 核等,这样本土芯片设计团队才可以更高效地完成从电路设计、性能仿真到物理版图布局优化的全过程,设计效率和设计质量都有望显著提升。

不过,相比起光刻机、HBM,软件层面的 EDA 没有绝对的硬壁垒,本质是使用和设计便利性问题。业内专家也认为,假以时日,国产 EDA 会逐渐替代对外资 EDA 的依赖,而且 EDA 和制造/封装等强绑定,本就会逐渐配合国内的厂商和工艺。

逢低买入意愿仍存

就目前的全球股市来看,投资者 「逢低买入」 的意愿仍存。

特朗普将关税生效日期设定为 APEC 峰会后的 11 月,且在采访中仍保留了元首会晤的可能性。因此,TACO 交易的模式仍将重现,若市场出现明显情绪反应,可能带来布局机会。

就中国股市而言,A 股的牛市基因仍然具备,主要包括低利率环境、低估值、政策呵护、长期资金流入等多个因素。目前中国的利率水平在全球主要资本市场中偏低,中国十年期国债收益率比美国低两个百分点以上。

无风险利率低就会促进资金进入股市等风险市场,推升股票估值,这也是今年以来大家看到居民存款流入股市的重要原因;托底力量仍在,且不提 「国家队」,今年以来保险资金进入 A 股的数额就超过 6000 亿元。

对港股而言,四季度将是决定能否打开上行空间的关键阶段,主要影响因素和事件窗口包括:

1. 中美谈判进展及 APEC 峰会元首互动;

2. 美联储后续降息的节奏及力度;

3. 市场对中国经济韧性、人民币汇率和企业盈利前景的再评估;

4. 四中全会、12 月政治局会议和年底中央经济工作会议等将是重要的增量政策观察窗口;

5. 「十五五」 规划纲要相关文件出炉将为行业和主题投资提供更清晰的指引;

6. 关注 DeepSeek R2 或其他新版本潜在发布。

就美股而言,AI 主题仍如火如荼。高盛策略师 Peter Oppenheimer 及其团队上周发布了一份精彩的研究报告,他们的结论是:「我们还没有处于泡沫之中。」

股价确实上涨迅速,且存在投机迹象,市场高度集中 (例如,美国最大的十家公司占全球股票市值的 25%)。从历史上看,泡沫往往出现在 「新创新」 领域的公司总市值超过其未来现金流之时。但目前为止的上涨主要由持续且卓越的盈利增长推动。

此外,当今的龙头公司资产负债表极为稳健,大部分 AI 资本支出都由自由现金流支撑。从估值来看,各种指标客观上都偏高,但仍未达到以往泡沫顶点时的水平。历史上也有过多次高度集中阶段,但并非都以泡沫破裂告终。

曾读过一句话,即不要试图在经济衰退来临前提前退出市场。

根据战后以来的 11 次美国经济衰退,从市场见顶到经济衰退正式开始的中位时间是 9 个月。换句话说,通常要经历约 9 个月,以及标普下跌约 10%,市场才会意识到——原来那就是 「衰退前的高点」。不要去 「卡点」 预测衰退,因为提前离场的代价,往往与错过时机一样,甚至更高。