文章来源:财联社

财联社 10 月 28 日讯 (编辑 胡家荣)招商证券国际最新发布的港股报告指出,二十届四中全会释放的 「十五五」 规划纲要建议远超市场预期,叠加中美关系显现缓和迹象以及美联储降息预期强化,这三大边际利好将支撑港股市场在四季度由 「抑」 转 「扬」。

报告还建议投资者主攻人工智能和有色金属两条主线,同时重视保险股弹性,并增配必需消费板块以布局 「困境反转」 机会。

三大边际利好 支撑港股逐步上行

招商证券国际在四季度策略报告中就旗帜鲜明地指出,四中全会有望释放诸多增量政策,并对港股市场形成边际利好,是支持市场由震荡转向上行的重要驱动力之一。上周四,中共第二十届四中全会圆满闭幕,「十五五」 规划纲要建议远超市场预期。

他们认为,本次会议主要有 5 大方面超预期的利好:

主基调更加务实,更加严肃地明确了发展中面临的问题,经济建设重回中心。市场基于 「反腐」 运动和 「共同富裕」 的表述,以及国际地缘政治环境,担心"政治>经济、国家安全> 经济发展";但会议明确增加"坚持以经济建设为中心"之表述,回归实用主义,并明确了发展中面临的挑战和风险。

产业升级更为紧迫,经济转型目标明确具体,核心指向科技自立自强。市场预期产业政策可能宽泛空洞;但实际上产业升级紧迫性显著提升,经济转型目标更加明确具体,强调科技自立自强。

需求侧政策重要性显著提升,并更加注重民生保障体系的配套建设。市场此前担心政策局限于供给侧,对需求支持不足;但规划中"大力提升消费"被突出强调,在扩大内需的同时更加注重民生保障配套。

市场与政府作用更加平衡,防止资金空转。市场担心政府调控过多干预市场;但会议明确"坚持有效市场和有为政府相结合",强调宏观调控的有效性,防止资金空转。

对外开放重要性提升。市场担心在不利的外部局势下可能关起门来搞发展;但规划将高水平对外开放从第 9 位跃升至第 5 位,显示拥抱国际市场的决心。

政策的边际利好将改善企业盈利预期,提振市场风险偏好。短期,会议明确了今年经济增长保 5% 的目标,有利于港股的反弹。长期,根据 「到 2035 年人均国内生产总值达到中等发达国家水平」 的目标测算,预计中国未来 10 年的实际 GDP 复合增速须高达 4.22-5.25%。

随后,周五的发改委发布会对现代化产业体系进行了解读。传统产业仍是中国实体经济的基本盘,占制造业增加值 80% 左右。未来 5 年新兴产业预计增加 10 万亿左右的市场空间。这些因素都有利于港股的长期慢牛行情。同时,还点名了新能源、新材料、航空航天、低空经济等战略性新兴产业,以及量子科技、生物制造、氢能和核聚变能、脑机接口、具身智能、6G 等重点未来产业。

中美关系与美联储政策的积极信号

外部环境也呈现积极变化。报告指出,中美经贸磋商已就重要问题达成基本共识,白宫确认特朗普将于 10 月 30 日在 APEC 会议期间与中国领导人会面。

「中美竞争是长期趋势,但双方斗而不破,不必过度悲观。」 这一缓和态势将成为推动港股反弹的重要因素。

美联储政策同样构成利好。报告预计美联储将在本周 FOMC 会议上宣布降息 25 个基点,并结束量化紧缩政策,为国际资本流向港股等新兴市场释放增量流动性。

9 月美国通胀数据略低于预期,再次提升了降息概率。招商证券国际强调,基于通胀结构和真实物价体感,美国通胀较为温和,出现 「滞胀」 概率较低。

市场表现与资金流向分析

上周港股市场普涨,恒生指数上涨 3.62%,恒生科技指数上涨 5.20%,AH 溢价大幅收窄至 119。行业层面,能源和非必需性消费领涨,仅医疗保健下跌。

资金流向方面,呈现 「港资净流出、南向和外资同时净流入」 的格局:

南向资金合计净流入 173 亿港元,主要流向非必需消费和金融方向;

外资通过 ETF 净买入 3.76 亿美元。

香港本地 ETF 净流出 44 亿港元。

市场情绪指标方面,恒生指数 RSI 为 41.7,恒生科技指数 RSI 为 40.3,均处于中性区间,表明市场悲观情绪尚未完全修复,反弹空间较大。

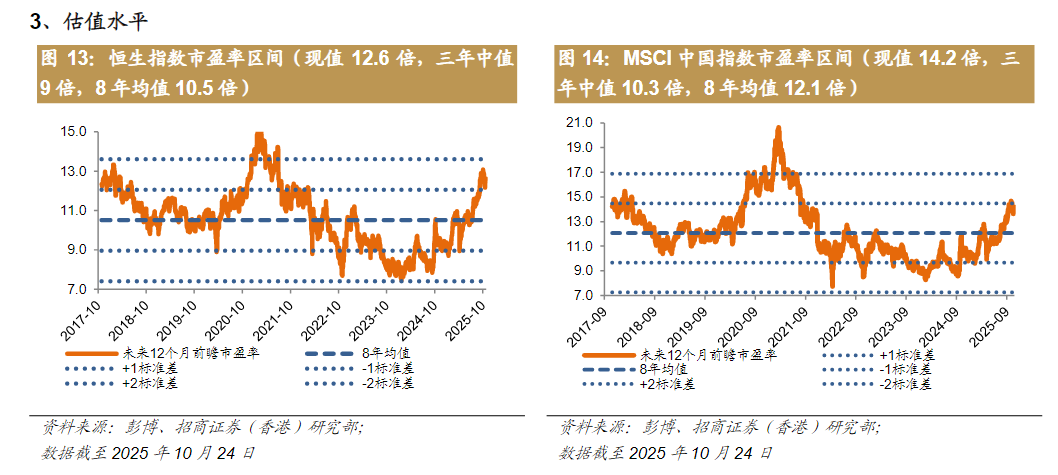

估值水平上,恒生指数市盈率为 12.6 倍,高于三年中值 9 倍和 8 年均值 10.5 倍;MSCI 中国指数市盈率为 14.2 倍,同样高于历史中值水平。

行业配置与投资建议

基于上述分析,招商证券国际提出四季度行业配置建议:

主推人工智能和有色金属两条投资主线。人工智能领域关注具备全栈开发能力的头部互联网平台、人形机器人、自动驾驶为代表的高端装备制造,以及可控核聚变等主题在内的电力板块。

重视保险股弹性。新华、国寿三季报均大幅超预期,利差扩大,H 股存在 「认知差」 折价,股息率较高。

增配必需消费板块。随着政策提高对内需、民生保障的重视,必需消费板块作为低估值底仓品种,具有 「困境反转」 机会。

具体推荐指数包括:恒生科技、恒生资讯科技、恒生互联网科技、中国互联网 30;港股人形机器人、港股自动驾驶;可控核聚变主题、港股电力设备、港股电力运营、恒生公用事业;港股有色金属、恒生原材料;港股保险股;恒生必需消费;恒生高股息、MSCI 中国高股息、MSCI 香港南向高股息。