文章来源:一期货

市场已下调宽松预期,周二 (11 月 4 日) 澳元兑美元震荡下行,跌幅约 0.31%,澳元兑美元已连续五个交易日走低。由于动能信号呈中性,价格动作将决定下一步走向。

澳洲联储主席布洛克在议息会议后的新闻发布会上表态谨慎,强调本次会议无需考虑政策宽松。

布洛克指出,政策制定者并未考虑降息,而年度核心通胀率持续高于 3% 并非理想状态。她补充称,会议重点讨论了维持利率不变的政策前景,并强调需保持谨慎态度。

墨尔本研究院周一发布数据显示,10 月 TD-MI 通胀指标环比上涨 0.3%,较 9 月 0.4% 的涨幅略有放缓,但已连续第二个月攀升。同期年度通胀指标从 3.0% 微升至 3.1%。

澳大利亚统计局公布的建筑许可数据环比大幅增长 12.0%,远超市场预期的 5.5%,且逆转了 8 月下降 3.6% 的态势。不过澳新银行招聘广告量 10 月环比下降 2.2%,为连续第四个月下滑,前值修正为下降 3.5%。

利率或已触底,澳洲联储展望重塑市场定价

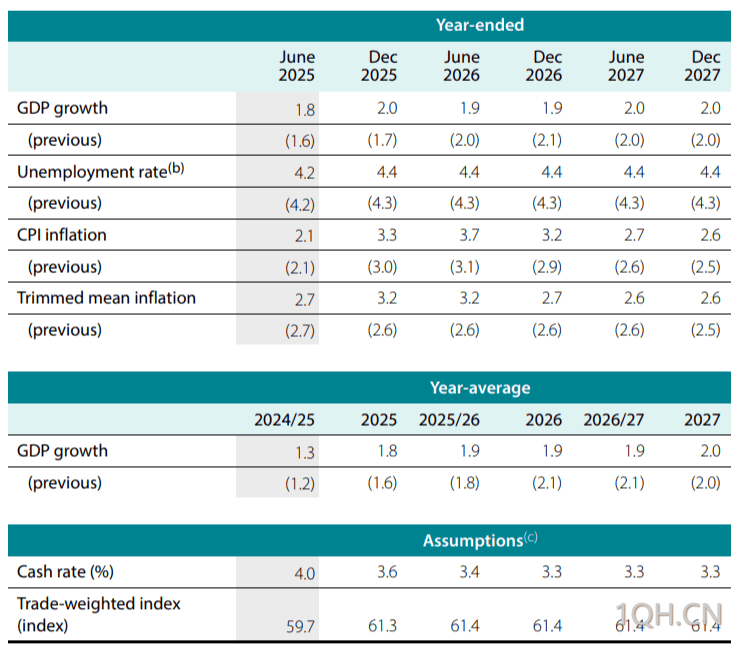

澳洲联储在 11 月议息会议上如市场普遍预期,将现金利率维持在 3.6% 不变。然而,此次决议绝非鸽派。尽管该行认为上周爆表的第三季度通胀数据部分源于临时性因素,但其最新预测显示,直至 2027 年底,核心通胀率都无法回到 2-3% 目标区间的中值。这预示着,本次加息周期的最后一次降息或许已经完成。

由于本次会议恰逢澳洲联储更新经济预测,其声明大量着墨于对 GDP 增长、失业率和通胀前景的修正。更新后的关键预测如下表所示:尽管假设的降息次数少于此前,最新展望仍显示未来数年通胀将持续高于目标,失业率仅微幅上升,经济增长保持稳健。

针对上周公布的第三季度通胀数据,澳洲联储承认其 「大幅高于」 先前预测,但强调 「核心通胀的部分上涨…源于临时性因素」。市场最初将此解读为鸽派信号,然而澳洲联储的温和立场仅止于此。

尽管指出临时因素推升通胀,其更新后的核心通胀预测却显示:直至 2027 年末都无法回归 2.5% 的政策目标,这与三个月前的展望形成明显偏离。更关键的是,此次预测基于比先前少两次降息的前提——这种实质性的鹰派立场调整本可使其轻松预测通胀将回归目标中值甚至更低。

即便减少降息次数,澳洲联储仍坚持失业率不会显著恶化,将长期预期锚定在 4.4%(较当前 4.5% 水平低 0.1 个百分点)。其增长预测也保持坚挺,短期预期甚至被上调,其他时段仅微幅调整。尽管本可警示 「略有限制性的政策环境可能抑制增长」,但澳洲联储选择回避此类表述——这显然与鸽派立场背道而驰。

澳洲联储利率决议摘要

澳洲联储最新预测显示,由于消费需求和房价增速超预期,核心通胀率在 2026 年年中前将顽固维持在目标区间上方,这似乎限制了进一步降息的空间。

澳洲联储在季度货币政策声明中表示,近期数据 (包括经济增长强劲、通胀顽固以及劳动力市场依然紧张) 表明,经济中的产能空间比此前预期的更为有限。

澳洲联储表示:「这些指标反映出金融环境喜忧参半的态势,与当前政策利率接近中性预估水平的情况相符——事实上,现金利率目前已低于部分模型对中性利率的核心预估区间。」

澳洲联储高度关注的核心通胀指标,截尾均值通胀率预计将从当前的 3% 加速至年末的 3.2%。该预测较此前 「未来数年维持在 2.6%」 的预期出现大幅上修。

核心通胀率预计要到 2026 年下半年才能回落至澳洲联储 2%-3% 的目标区间,且到 2027 年底才会降至 2.6%。

澳洲联储研判劳动力市场已略有缓解,但认为仍存在一定程度的紧张。澳洲联储预计就业市场不会进一步明显松动,失业率在 9 月骤升至 4.5% 后,未来两年将稳定维持在 4.4% 的水平。

就业增长预期被下调至明年年中 1.1% 的年增长率,而家庭消费预计将以 2.1% 的略快速度增长。

今年年底住宅建筑增长率大幅上修至 4.8% 的年化增速,此前多次降息推动房价飙升至历史新高。

澳洲联储表示,鉴于全球经济依然强劲,上述因素综合作用下,其对明年及之后的经济增长预测变化不大。该国经济有望实现约 2% 的趋势增长率。

澳元兑美元受近期美元强劲态势影响

美元指数周二一度触及 100.03 的近三个月高点,而后因逢高卖盘承压震荡下行,现跌幅约 0.09%,交投于 99.77 附近,仍处于较高位,此前美元指数连续四个交易日上涨。

根据 CME FedWatch 工具,联邦基金期货交易员目前预计 12 月降息概率为 65%,较一周前的 94% 显著回落。

美国供应管理协会制造业 PMI 从 9 月的 49.1 降至 48.7,低于市场预期的 49.5。

美联储主席鲍威尔在上周会后新闻发布会上表示,12 月再次降息远非定局,并强调决策者可能需要采取观望态度,直至官方数据恢复发布。

美联储上周以 10-2 投票结果决定降息 25 个基点,将基准利率下调至 3.75%-4.0% 区间。此次决定存在分歧——理事斯蒂芬·米兰支持更大幅度的 50 个基点降息,而堪萨斯城联储主席杰弗里·施米德则主张维持利率不变。

持续政府停摆令市场保持谨慎,这可能加剧美国经济担忧。由于国会就共和党支持的拨款法案陷入僵局,美国政府停摆现已进入第 35 天,可能成为历史上最长时间的停摆,短期内仍看不到解决迹象。

据 CBS 新闻报道,美国总统特朗普计划阻止英伟达最先进半导体技术输出。此番言论可能重燃贸易紧张局势——此前在韩国 APEC 峰会后,贸易摩擦刚出现缓和迹象。

澳大利亚第三季度截尾均值 CPI 季率上升 1.0%,年率上升 3.0%,分别高于市场预期的 0.8% 和 2.7%。8 月月度消费者物价指数年率跃升至 3.5%,不仅高于前值 3.0%,也超出 3.1% 的市场预期。

澳大利亚第三季度通胀及 8 月 CPI 数据全面超预期,降低了市场对澳洲联储近期降息的预期。

澳元承压,价格动能显疲态

日线图技术分析显示,澳元兑美元正处于矩形整理形态中横盘震荡。近期汇价跌破 9 日指数移动均线 (EMA,0.6535),暗示短期价格动能减弱。

下行方面,关键支撑位于 0.6500 心理关口。若有效跌破该水平,汇价或将下探矩形区间下轨 0.6460 附近,继而考验五个月低点 0.6414。

上行方面,近期阻力位于 0.6535 的 9 日指数移动均线。若能突破该阻力将强化短期看涨动能,推动澳元兑美元测试 0.6600 重要关口,随后上探矩形区间上轨 0.6630 附近。若有效突破矩形整理形态,将释放看涨信号,为汇价上探 9 月 17 日创下的 13 个月高点 0.6706 奠定基础。

(澳元兑美元日线图,来源:易汇通)

北京时间 15:38,澳元兑美元交投于 0.6514/15。