7 月 9 日,A 股市场上演大逆转,三大指数涨幅均超 1%,全市场成交额重回 7000 亿元,结束此前 4 日成交额大幅萎缩的态势。连续下挫后的放量反弹引发市场广泛关注,到底发生了什么?

// 全市场成交额重回 7000 亿元 //

截至 7 月 9 日收盘,上证指数涨 1.26% 报收于 2959.37 点;深成指涨 1.68% 报收于 8705.94 点;创业板指涨 1.43% 报收于 1652.12 点。万得全 A 总成交 7270 亿元,较上一交易日放量 1428 亿元,结束此前 4 日成交额大幅萎缩的态势,成交额重回 7000 亿元。

值得一提的是,从估值来看,截至 7 月 9 日收盘,万得全 A 指数市盈率为 16.16 倍,5 年期市盈率百分位仅为 4.31%,低于机会值 16.78 倍,整体处于非常低估的位置。

// 科技类板块强势拉升 //

7 月 9 日,A 股行业板块方面多数上涨,其中,技术硬件与设备板块大幅上涨 4.46%,位居首位;半导体、汽车与汽车零部件、多元金融、软件与服务等板块亦涨幅居前。

消息面上,据产业链消息,苹果 iPhone 16 系列备货目标指引略有上调,上调后,iPhone 16 系列今年备货目标指引为 9000 万部左右。美股 7 月 8 日收盘,苹果股价受涨 0.65%,再创历史新高,总市值接近 3.5 万亿美元重回美股市值第一。

行业方面,进入 2024 年,伴随着需求回暖及厂商持续推进库存去化,半导体行业正式迈入上行周期,板块一季度业绩明显反弹,存储、功率半导体等部分产品价格出现明显回升,从二季度业绩情况来看,澜起科技、韦尔股份等 IC 设计龙头企业二季度业绩实现同比、环比大幅增长,表明行业景气度延续。

// 神秘资金精准狙击中证 1000ETF //

7 月 9 日,多只沪深 300ETF、中证 500ETF 和上证 50ETF 基金成交额大幅放大,此外,中证 1000ETF 今日成交额突破 20 亿元,出现明显放量。从成交金额来看,多只基金合计成交额超 120 亿元。

与此前不同是,7 月 9 日,神秘资金对中小盘股基金中证 1000ETF 实现精准狙击,对提振市场起到立竿见影的效果。以南方中证 1000ETF 为例,早盘阶段冲高回落,盘中再度刷新近期新低,11 点钟左右,买盘持续涌入,成交量明显放大。截至午间收盘,中证 1000ETF 已经翻红,午后继续拉升,与万得全 A 分时图叠加对比发现,走势几乎趋同。

市场人士对此解读认为,「神秘资金」 密集流入中小市值 ETF,可能预示着对中小市值股票的看好,同时也可能是对前期市场过度悲观情绪的一种纠正。

// 国资加速抄底 A 股公司 //

7 月 9 日,因国资入主刺激,光洋股份、ST 步森涨停,世运电路闻风大涨 5.65%。消息面上,安徽国资拟斥资 13 亿 「溢价」 接手光洋股份。据光洋股份公告,接盘方为黄山市建设投资集团有限公司或其关联方。公司实控人之所以要 「卖壳」,大概是因为公司近年业绩低迷,短期内看不到扭转希望。

无独有偶,仅 7 月几天,就有 7 家涉及国资入主,具体还包括:奥特佳、世荣兆业、久量股份、新湖中宝。

今年以来 A 股持续低迷,不过上市公司股权转让、卖壳热度不减,国资正在加速抄底 A 股上市公司。在 IPO 注册制、严监管强退市背景下,管理层倡导价值投资,打击 「炒小、炒新、炒差」,中小民企是控制权转让的高发地带。同时随着并购政策的修改,重组限制较此前略有放松。

据 Wind 不完全统计,2024 年以来,近 60 家 A 股公司股份转让,涉及大股东或实控人变更。近 20 家新晋股东有国资背景,占比超过 3 成。其中,茂化实华、供销大集还实现了摘帽。国资股东信用级别较高,股东可调动的资源多。那些收购溢价高、股票市值小、具有国资或产业背景标的更易受资金青睐。

重点公司概要如下:

// 量化交易征求意见稿来了 //

在政策面上,据悉,为配合落实 《证券市场程序化交易管理规定 (试行)》 的相关规定,指导券商更好地开展程序化交易,中证协组织起草了 《程序化交易委托协议》,于近日征求券商意见。

据了解,《示范文本》 将主要对证券公司和程序化交易投资者的权利义务和责任范围作出约定。值得注意的是,《示范文本》 拟扩大券商处置权限,例如,投资者进行高频交易可能出现证券交易所规定的异常交易行为的,券商有权采取拒绝委托、撤销相关申报、暂停提供服务或终止与投资者的委托代理关系等措施,并向监管机构和证券交易所报告。

业内人士认为,当前程序化交易中的投资者报告制度在我国已经顺利落地执行,监管机构正积极推动交易技术的规范化和透明化,有助于提升市场效率和公平性,打击 『假量化』,以及利用程序化交易进行的违规违法行为。这对当前市场来说或是一个提振。

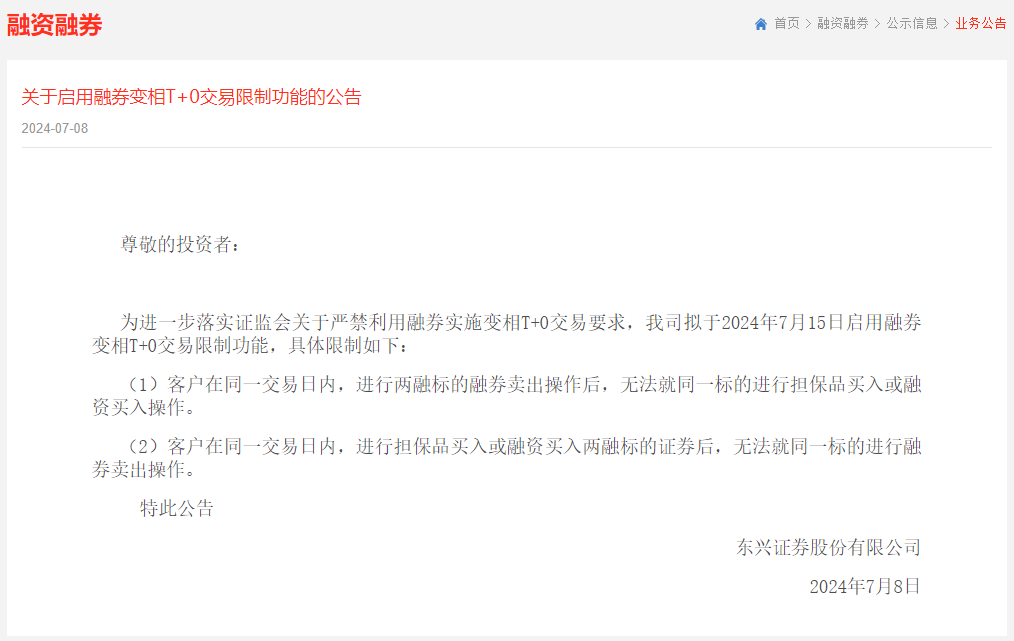

// 东兴证券限制融券变相 T+0 交易 //

此外,东兴证券于 7 月 8 日向投资者发布了关于启用融券变相 T+0 交易限制功能的公告。公告称,为进一步落实证监会关于严禁利用融券实施变相 T+0 交易要求,东兴证券拟于 7 月 15 日启用融券变相 T+0 交易限制功能。

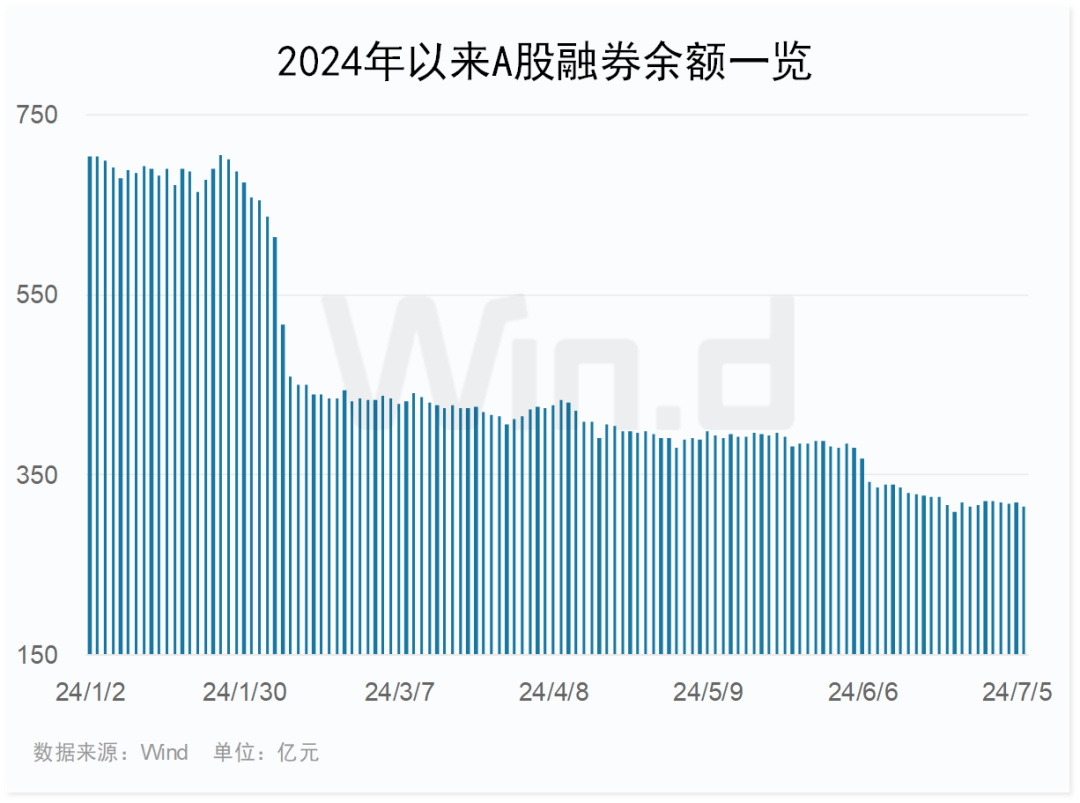

为加强融券业务监管,证监会持续优化融券制度。今年以来,中信证券、广发证券、中信建投、山西证券等多家券商陆续跟进,修订调整融资融券负债偿还规则,以打击融券违规、不当交易等行为。

据 Wind 数据显示,今年以来 A 股融券余额持续下滑。截至 7 月 8 日,A 股融券余额为 314.48 亿元,较年初的 703.85 亿元大幅缩水。

// 机构:底部特征显现,上行可期 //

整体来看,7 月 9 日 A 股的强势反弹是市场中多重因素共同作用的结果。展望后市,机构普遍认为,A 股阶段性底部特征显现,上行可期。

中金公司表示,经历持续回调后,A 股市场部分估值和交易指标已经重新回到历史较为极端水平,部分指标显现阶段性偏底部特征。展望后市,虽然 2 月份以来的修复行情近期面临波折,但下半年稳增长政策加码结合当前资本市场政策红利下制度不断完善,以及即将召开的三中全会有望推进中长期改革,投资者信心有望回稳。

配置方面,临近三中全会,改革关注度提升,部分领域如财税体制改革相关个股近期表现较为活跃;中报业绩披露期,业绩好于市场预期的板块和个股有望有相对表现;景气提升结合政策支持,关注科技创新领域尤其是具备产业自主逻辑的板块;外需仍有韧性,在此背景下出口链行业和全球定价资源品有继续配置机会;红利资产近期虽有调整但中长期逻辑未变。

光大证券认为,A 股底部上行可期。当前市场再度回到了底部区间,预计市场下行空间有限,而市场上行空间与时点则取决于关键政策出台的时点与力度以及物价显著上行的时点和弹性。从时点上来看,预计政策将会是三季度市场的重要催化因素,而四季度物价的变化或是影响市场的重要因素。

配置方向上,建议关注高股息及 「科特估」 板块。其一,当前的市场环境下,高股息板块值得长期配置,政策对于分红也在积极引导,将会提振高股息板块情况;其二,「科特估」 方面,国内科技产业当前整体估值明显低于海外,中期来看存在显著的重估空间,且发展新质生产力是当前政策对于国内经济方向的重要指引,而 「科特估」 就是资本市场对于新质生产力的重要支持。