周二 (8 月 5 日),美股三大指数集体收跌。截至收盘,道琼斯指数跌 0.14%,报 44,111.74 点;标普 500 指数跌 0.49%,报 6,299.19 点;纳斯达克综合指数跌 0.65%,报 20,916.55 点。

早盘时,研究机构供应管理协会 (ISM) 公布的数据显示,美国 7 月服务业 PMI 录得 50.1,低于市场预期的 51.5 和前一月的 50.8,这意味着服务业在该月几近陷入增长停滞。

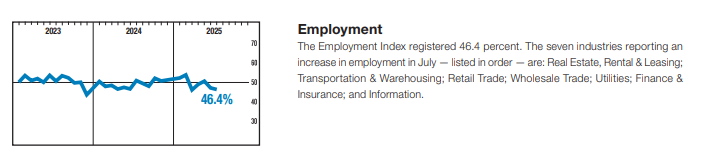

分项指标中,就业指标从 47.2 降至 46.4,位于新冠疫情以来最低水平附近。与此同时,衡量材料和服务支付价格的指标攀升至 69.9,为 2022 年 10 月以来最高。

分析认为,这份数据报告描绘出高关税环境下服务业增长疲软的景象,除了关税外,消费者的谨慎情绪以及特朗普政策带来的不确定性都对服务业造成影响。

Wolfe Research 首席投资策略师 Chris Senyek 预计夏季后期市场将持续震荡,尤其是考虑到利率政策的走向仍不明朗,且对即将公布的经济数据高度敏感。

凯投宏观经济学家 Alexandra Brown 评论道,ISM 服务业调查报告凸显了美联储将在未来几个月面临的挑战,尽管价格指数升至新周期性高点,但活动和就业指标却在走弱。

除此以外,美股还受到新关税消息的打击。盘前,据央视新闻报道,特朗普表示,将对进口药品征收 「小额关税」 ,后续税率将升至 250%。他还将在 「下周左右」 宣布对半导体和芯片征收关税,但未详细说明。

特朗普表示:「一年,最多一年半,税率将升至 150%,之后将升至 250%,因为我们希望药品在我们国家生产。」 但他没有透露药品的初始关税税率是多少。

热门股表现

大型科技股多数走低,(按市值排列) 英伟达跌 0.97%,微软跌 1.47%,苹果跌 0.21%,谷歌 C 跌 0.22%,亚马逊涨 0.99%,Meta 跌 1.66%,博通跌 1.61%,特斯拉跌 0.17%。

Palantir 涨 7.85%,股价再创历史新高,总市值超过 4000 亿美元。公司前一天公布的业绩报告显示,其单季度营收已突破 10 亿美元,同比增长 48%。

中概股方面,纳斯达克中国金龙指数跌 0.56%。

热门中概股涨跌不一,再鼎医药涨 3.84%,富途控股涨 2.82%,小鹏汽车涨 2.28%,好未来涨 1.18%,腾讯音乐涨 1.03%,新东方涨 0.8%,拼多多涨 0.52%。

蔚来跌 2.17%,百度跌 2.03%,京东跌 0.89%,理想汽车跌 0.51%,阿里巴巴跌 0.39%。

公司消息

【OpenAI、谷歌和 Anthropic 在美国获得民用合同批准】

美国政府的中央采购部门正在将 OpenAI、谷歌和 Anthropic 加入到被批准的人工智能供应商名单中,此举将加速人工智能工具在联邦政府的采用。

【加密巨头 Coinbase 拟发行 20 亿美元可转债】

美国最大的加密货币交易所 Coinbase 在官网宣布,公司计划发行 20 亿美元可转债筹集资金,这也是加密领域融资热潮的最新案例。此次募集的资金计划被用于回购股票或偿还现有债务等用途。

【AMD 第二季度净利润 7.81 亿美元 同比下降 31%】

AMD 第二季度营收 76.9 亿美元,同比增长 32%,预估 74.3 亿美元,经调整毛利率 43%,上年同期 53%,预估 43.1%。第二季度净利润 7.81 亿美元,同比下降 31%,调整后每股收益 0.48 美元,上年同期 0.69 美元,预估 0.49 美元。公司对于 2025 年第三季度预计收入约为 87 亿美元上下浮动 3 亿美元。

【超微电脑季度盈利前景不及预期】

超微电脑 (SMCI) 第四财季净销售 57.6 亿美元,分析师预期 60.1 亿美元,第四财季毛利润率 9.6%,分析师预期 10%,调整后每股收益 41 美分,预期为 44 美分。公司预计 2026 财年净销售至少 330 亿美元,分析师预期 300.3 亿美元,预计第一财季净销售 60 亿-70 亿美元,分析师预期 65.9 亿美元。

【Lucid 公司第二季度调整后亏损 6.321 亿美元 同比下降 2.4%】

Lucid 公司第二季度营收 2.594 亿美元,同比增长 29%,预期为 2.622 亿美元,调整后每股亏损 24 美分,预期每股亏损 22 美分,调整后息税折旧摊销前利润 (EBITDA) 亏损 6.321 亿美元,同比下降 2.4%,预期亏损 6.052 亿美元。公司预计全年汽车产量将达 1.8 万至 2 万辆,实际产量约为 2 万辆。