存款利率下降,钱可能会去哪?

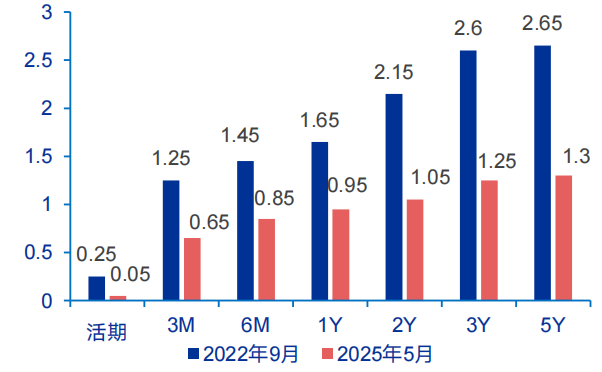

2025 年 5 月降息后,以工行为例,1 年、2 年、3 年存款挂牌利率分别为 0.95%,1.05%,1.25%。

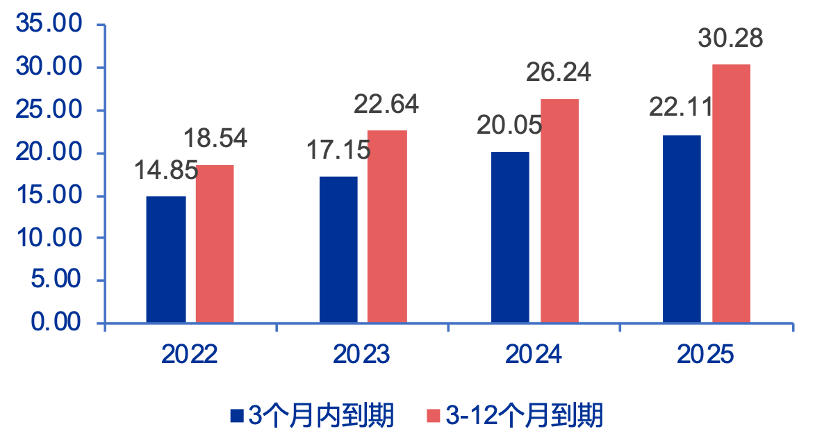

2025 年是存款到期再配置高峰期,存款重定价面临利率断崖式回落。六大行共有 52.4 万亿元左右的存款到期,粗略估算存款类金融机构在 2025 年约有 108.3 万亿元的存款到期。

图表 1:六大行存款到期分布 (截至年末时点数据,万亿元)

资料来源:六大行年报,申万宏源研究

图表 2:2025 年 5 月工行存款挂牌利率与 2022 年 9 月对比 (%)

资料来源:iFind,申万宏源研究

图表 3:2025 年是存款到期再配置高峰期,存款重定价面临利率断崖式回落

资料来源:Wind,申万宏源研究

存款分流主要去向或是理财和保险。

2025 年 6 月末存款、理财及保费规模较 2023 年 6 月末分别少增 4.3 万亿、多增 3.1 万亿左右及多增 5300 亿左右。

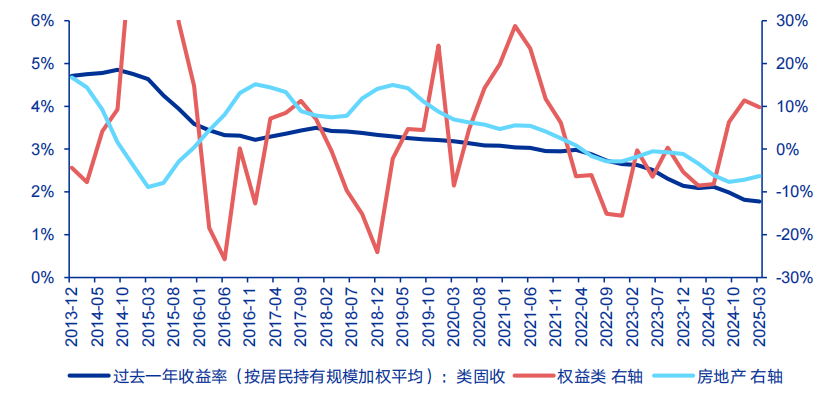

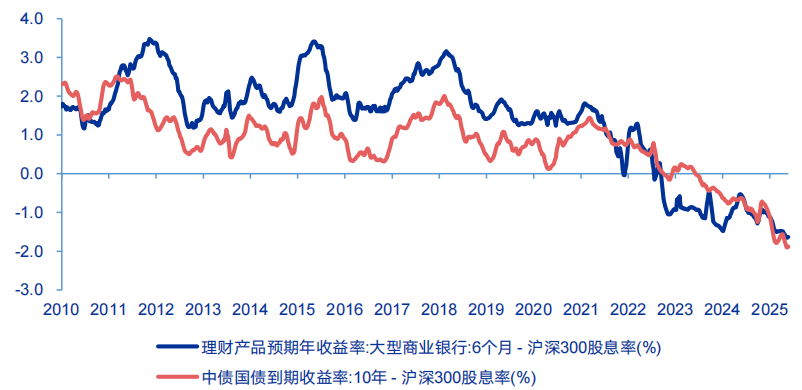

2022 年以来房地产、类固收资产收益率加速回落,沪深 300 股息率开始高于无风险利率,目前差距还在拉大,权益资产收益率优势凸显。

图表 4:房地产、类固收资产 2022 年以来收益率加速回落

资料来源:Wind,申万宏源研究

图表 5:A 股股息率已经明显高于无风险利率

资料来源:Wind,申万宏源研究

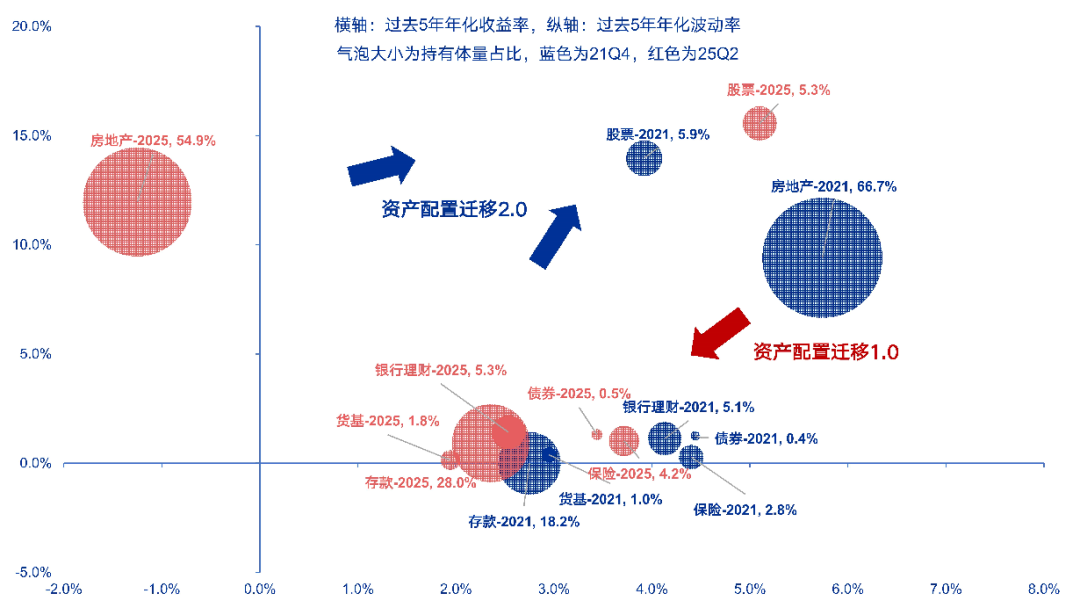

本轮存款搬家有什么不一样?

2021 年以来,房地产收益率转负,居民资金只能向低风险低收益的资产迁移,亟需中高风险和收益资产替代过去房地产的位置。

权益市场若赚钱效应扩散,有望全面迎来资金增量。相比过去,本轮牛市没有 「股房跷跷板」 问题,增量资金的天花板正在打开。

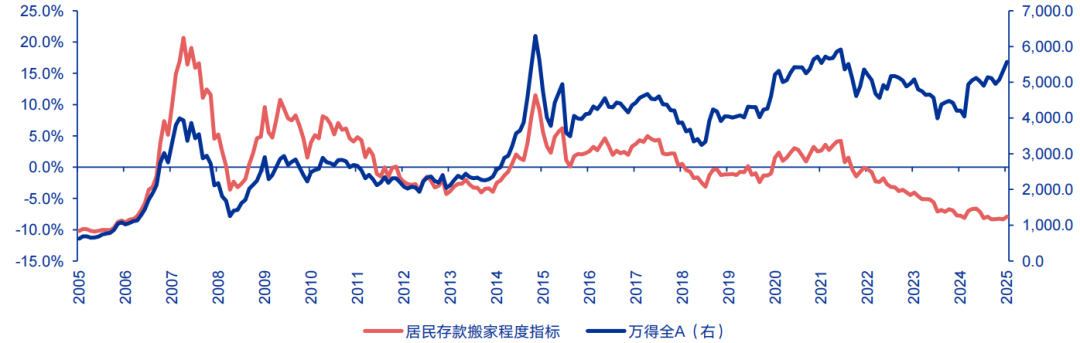

图表 6:居民存款搬家正在萌芽,但尚未全面加速

资料来源:Wind,申万宏源研究

居民存款搬家到权益开始了吗?

把 「全 A 自由流通市值/居民存款余额」 与全 A 收盘价线性回归,实际值 – 回归拟合值作为 【居民存款搬家程度】 指标,剔除股价涨跌影响。

22 年以来指标持续下行,短期 A 股市场赚钱效应初步恢复,指标不再继续回落、但仍位于历史绝对低位,居民存款搬家正在萌芽,但尚未全面加速。

图表 7:居民存款搬家正在萌芽,但尚未全面加速

资料来源:Wind,申万宏源研究

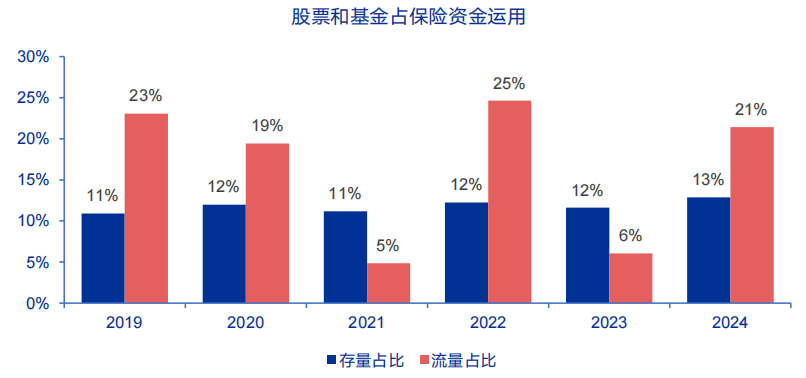

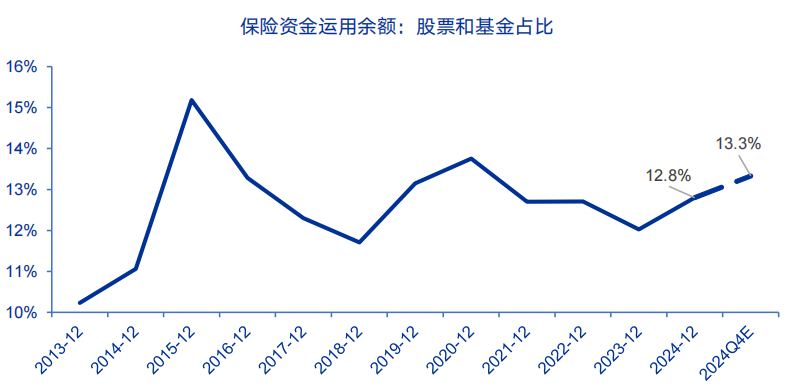

1 月 23 日国新办会议提出,保险需将新增保费的 30% 用于投资 A 股,当前保险投资于股票和基金的比例为 13% 左右,保险增配权益每年可能带来千亿增量资金。

图表 8:监管推动保险公司增加 A 股投资比例,每年可能带来千亿增量资金

资料来源:Wind,申万宏源研究;

注:该测算的含义是,假设这一政策在 2024 年年初推出,可能对权益市场带来的增量资金

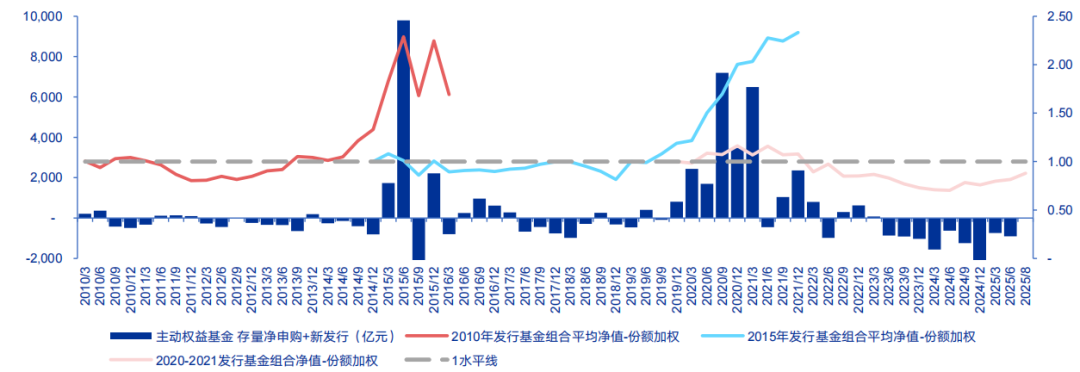

居民存款向权益市场搬家,历来少不了公募基金的参与。历史上,新基金发行放量与前一轮高点发行的基金是否明显解套有关。主动权益基金赚钱效应修复正在加速,我们即将迎来公募基金增量博弈正循环,打响牛市发令枪。

图表 9: 2020-2021 年发行的主动权益基金的加权平均净值已从 2024 年 1 月末的低点 0.63 回升至约 0.88

资料来源:Wind,申万宏源研究

(文章来源:申万宏源)

(原标题:【脱水研报】 存款回报下降,「储蓄搬家」 去向何处?)

(责任编辑:13)