今年以来,科技创新作为核心驱动力,引领 A 股持续上行,市场关注度向科技赛道聚焦。值得注意的是,与火热的科技赛道相比,资金已经开始潜伏滞涨的板块。自 8 月中旬起,资金明显流入大消费主题 ETF,尤其是食品饮料类 ETF。

「金九银十」 传统消费旺季即将到来,已调整三年之久的消费板块,能否实现估值与业绩的双重修复?

本文将从两个维度展开分析:一方面,结合估值、市场表现、盈利能力等核心指标,并与大盘指数、科技与证券板块进行对比,分析大消费板块当前的特征;另一方面,回溯历史多轮 A 股趋势性上涨行情,复盘消费板块的轮动规律,并挖掘大消费板块潜在的投资价值与配置机遇。

资金加仓消费主题 ETF

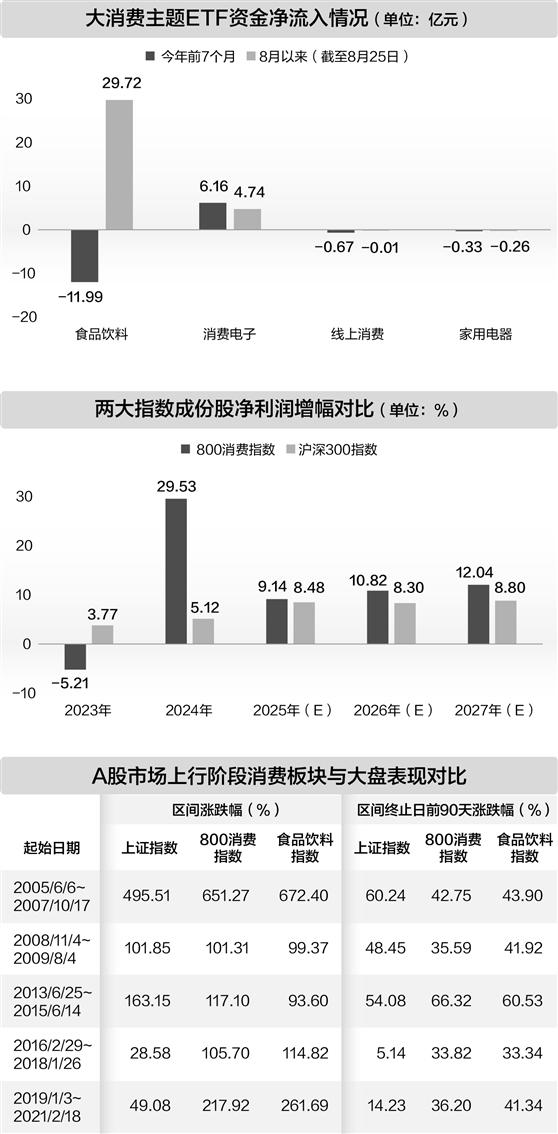

8 月以来,ETF 市场资金流向呈现显著分化。据证券时报·数据宝统计,按照 Wind 主题行业及基金名称关键词划分,自 8 月以来 (截至 8 月 25 日,下同),消费主题 ETF 获资金 「跑步」 进场,净流入金额超 34 亿元,其中食品饮料主题 ETF 净流入近 30 亿元,消费电子主题 ETF 净流入超 4.5 亿元,家用电器主题 ETF 小幅净流出。

在此之前,消费主题 ETF 今年前 7 个月资金整体净流出近 7 亿元,其中食品饮料主题 ETF 净流出近 12 亿元,仅消费电子主题 ETF 受益于科技赛道利好,获得资金净流入。

具体来看,8 月以来, 资金净流入居前的消费主题 ETF 分别为汇添富中证主要消费 ETF、富国中证消费 50ETF 及华夏国证消费电子主题 ETF,其中汇添富中证主要消费 ETF 资金净流入 24.65 亿元,后两者净流入均超 2.5 亿元。

六大维度拆解消费板块

在科技板块持续点燃市场热情、吸引资金高度聚焦的同时,大消费板块为何能迎来资金布局,数据宝从估值、市场表现、业绩等方面进行对比分析发现,目前大消费板块存在以下六个方面特征。

估值处于近 3 年低位。截至 8 月 25 日,中证主要消费指数 (以下简称 「800 消费指数」) 市盈率 19.88 倍,略高于该指数近 3 年最低市盈率 18.6 倍,较近 3 年平均市盈率 28.17 倍低三成左右;同期上证指数、证券公司指数及万得科技大类指数的市盈率均超过近 3 年的平均值。

消费指数涨幅远低于市场。8 月以来,尽管 800 消费指数涨幅接近 8%,收盘点位创出年内新高,但该指数年内涨幅不足 5%,上证指数年内涨幅接近 16%,万得科技大类指数年内涨幅超过 38%。从行业看,31 个申万一级行业中,跑赢 800 消费指数的行业多达 26 个,食品饮料行业指数年内小幅下跌。

消费板块业绩成长性良好。800 消费指数 2024 年至 2027 年净利润增幅持续超过沪深 300 指数 (2025 年至 2027 年取 Wind 机构一致预测数据),机构一致预测 800 消费指数 2026 年、2027 年净利润有望保持双位数增长。800 消费指数成份股中,机构一致预测 2025 年净利润有望实现增长的个股数量占比达到九成,有望超过上一年净利润增幅的成份股数量占比达到五成。

消费板块市场活跃度不断走高。8 月以来,大消费板块活跃度显著提升,800 消费指数月均换手率自 6 月份以来连续 3 个月提升,其中食品饮料行业 8 月份日均换手率达到 3.55%。

融资资金加仓消费板块。数据宝统计,800 消费指数成份股、食品饮料行业个股自 5 月份以来整体获融资资金连续 3 个月加仓。

投资者调研积极性提高。800 消费指数成份股中,8 月份获调研的成份股数量超过 7 月份;食品饮料行业 8 月份有 20 余只个股获调研,7 月份为 11 只。

此外,回购、分红作为上市公司市值管理、增强投资者获得感的重要手段,在消费板块的公司较为普遍。以 800 消费指数最新成份股来看,截至 2024 年,成份股上市以来分红率均超过 10%,分红率超 50% 的成份股数量占比近五成。回购方面,根据 Wind 数据,2024 年以来,超过半数成份股实施回购,回购总额超过 130 亿元。

以贵州茅台为例,公司上市以来累计分红超过 3361 亿元,分红总额稳居大消费板块之首,2022 年至 2024 年分红率持续超过 75%,公司曾在分红回报规划中表示,2024—2026 年度,公司每年现金分红总额不低于当年归母净利润的 75%。贵州茅台今年还实施了回购,截至 7 月末,回购总额超过 53 亿元,占回购金额上限比重超过 88%,回购进度较快。

综上分析来看,消费板块具备 「低估值、滞涨和业绩稳健」 等特性,且 8 月以来,大消费板块市场关注度有所提升。

从历史走势看消费板块

参考历史表现,在 A 股全面上行时,板块多呈现 「先涨」 与 「后涨」 的轮动规律。当前大消费板块基本面良好、市场关注度升温。2024 年 9 月 18 日行情启动以来,800 消费指数大幅跑输上证指数。回顾 A 股市场过去 20 余年中的多轮牛市周期发现,大消费板块的赚钱效应均较为明显。

比如,2016 年 2 月 29 日至 2018 年 1 月 26 日,上证指数涨 28.58%,同期 800 消费指数涨幅超过 100%,证券公司指数及万得科技大类指数同期涨幅均低于 30%。2019 年 1 月 3 日至 2021 年 2 月 18 日,800 消费指数涨幅超过 217%,同期上证指数涨幅低于 50%。值得一提的是,800 消费指数在这两个上行阶段的初期表现并不突出,但在后期爆发力较强。比如,2021 年 2 月 18 日之前的 90 个交易日,800 消费指数涨幅超过 36%,食品饮料指数涨幅超过 41%,同期上证指数涨幅仅 14% 左右。

促消费也是国内经济政策的发力点。今年 3 月发布的 《提振消费专项行动方案》 提出,加大消费品以旧换新支持力度、扩大文体旅游消费、支持新型消费加快发展、稳步推进服务业扩大开放等。8 月 18 日,国务院召开第九次全体会议,会议立足当前经济形势,在消费提振、有效投资、房地产稳定等关键领域明确发力方向,既聚焦短期稳增长,也着眼长期动能培育,为下半年经济工作划出清晰重点。

无论从 A 股板块轮动规律,还是从当前政策支持力度来看,大消费板块后市可期。

12 只滞涨消费股低估值且绩优

传统消费旺季来临,华鑫证券表示,在新消费板块需求高景气度下,预计个股业绩稳定释放,基本面驱动动力充沛。

从已披露半年报业绩数据 (业绩预告取中值) 的个股来看,日常消费与可选消费行业今年上半年净利润整体同比增长 8% 以上,近五成个股净利润实现增长。

进一步来看,截至 8 月 25 日,2024 年上半年及 2025 年上半年净利润增幅均超过 5%,且最新市盈率低于 30 倍,自 2024 年 9 月 18 日以来涨幅低于 40%(跑输上证指数,取整) 的消费股仅有 12 只,主要分布于汽车、食品饮料、纺织服饰等行业,包括贵州茅台、宇通客车、孚日股份等。

贵州茅台最新市盈率仅 20 倍左右,略低于所属的食品饮料行业市盈率。公司净利润持续增长,2025 年上半年净利润增幅接近 9%,超过目前已披露半年报的白酒公司整体水平。自去年 9 月 18 日以来,公司累计涨幅低于 20%,位居这 12 只个股第二低。

宇通客车最新市盈率低于 15 倍,公司今年上半年净利润增幅超过 15%。珠江啤酒近 3 年上半年净利润增幅持续超过 15%。

(文章来源:证券时报)

(原标题:六大维度透视 大消费板块后市可期)

(责任编辑:126)