牛市见顶的迹象

最近大家都聚焦在一个问题上,如果转为牛市思维抓住主升浪,那么何时才会考虑逃顶呢?

牛市的难处在于原先的熊市思维已经不再适用了,牛市不言顶,通过熊市逻辑是无法判断牛市的顶部的。

我结合 A 股历史上的几轮牛市,观察到历史上牛市大顶会有以下三种迹象:

-

重启大规模 IPO 和再融资,大股东巨额减持,股市抽血泵发动了。

-

场外没钱了,没有进一步增量资金了。

-

估值实在是太高了,泡沫被吹太大了。

接下来本文会结合数据谈谈这三个牛市见顶的迹象,进而帮助大家判断当前 A 股牛市走到哪一步了。

抽血泵发动

中国股市设计之初的定位就是为实体经济融资服务,重融资而轻回报。

据统计,2005 年至今 A 股 IPO 累计募集资金 4.83 万亿、定向增发累计募集资金 12.38 万亿、配股累计募集资金 0.55 万亿、可转债发行累计募集资金 1.81 万亿、重要股东净减持 3.48 万亿。历史上,A 股通过从二级市场上融资的方式累计为实体经济输血了 23.06 万亿。可以说,我国制造业产能扩张的一砖一瓦都有股民在其中做贡献。

在熊市中,IPO 和定增都很困难,毕竟是从市场上抽血, 如果想要在熊市中融资,往往需要压低价格才能从市场上融到资金。而在牛市中,因为市场估值水平已经起来,往往能够获得更好的发行价,且流动性充裕的情况下也容易融到钱。同理,大股东如果想减持股票改善生活,也往往会选择牛市的时候减持,这样能够卖个好价钱。

所以,牛市的后半段往往伴随着大规模 IPO、再融资和大股东减持。

虽然场外资金一直在往里进,但市场在不断扩容,新股要 IPO、老股要定增,这些都要消耗市场的流动性。同时也有大股东选择减持离场,把手头的股票倒卖给新入场的散户。IPO、再融资、大股东减持,这三台抽血泵也是之前每一轮牛市过早结束的主要原因。

可以说,一旦重启大规模 IPO 和再融资,一旦大股东又开始天量减持,牛市就宣告进入后半段了。诸侯之地有限,暴秦之欲无厌,三台抽血泵早晚会把新入场的流动性都抽干。到牛市尾声,因为抽血对市场的压力太大,一旦场外资金进场速度放慢,就会进入负循环中。

接下来让我们来看一下本轮牛市中三台抽血泵的情况。

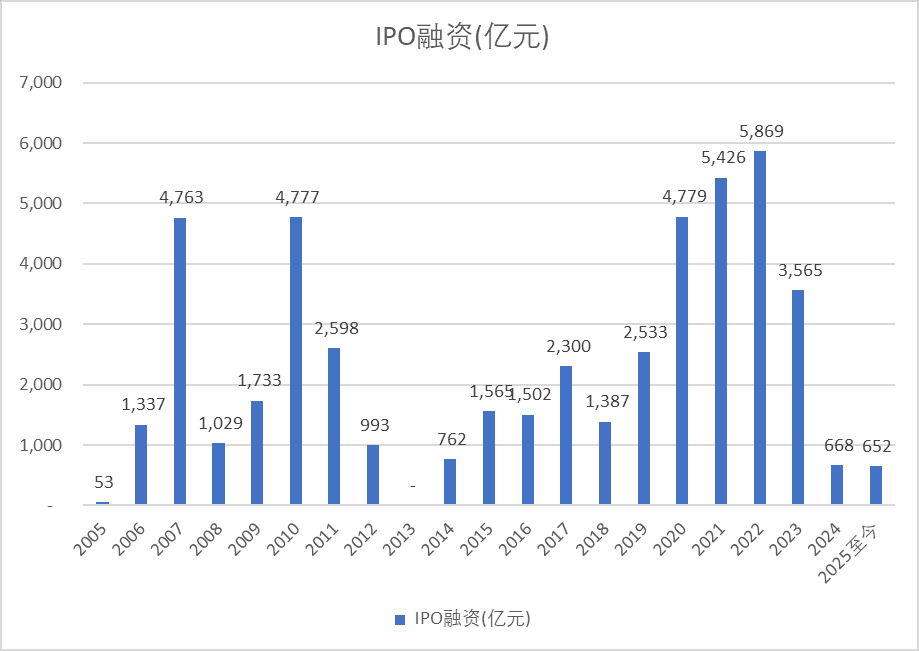

先看 IPO 情况,2025 年至今 A 股 IPO 累计募集资金 652 亿,这在历史上依然处于低位。大规模 IPO 并没有重启,当前只是给部分创新企业开了一道口子,但整体还处于非常克制的阶段。从这个角度看,IPO 这台抽血泵并没有开始发力。

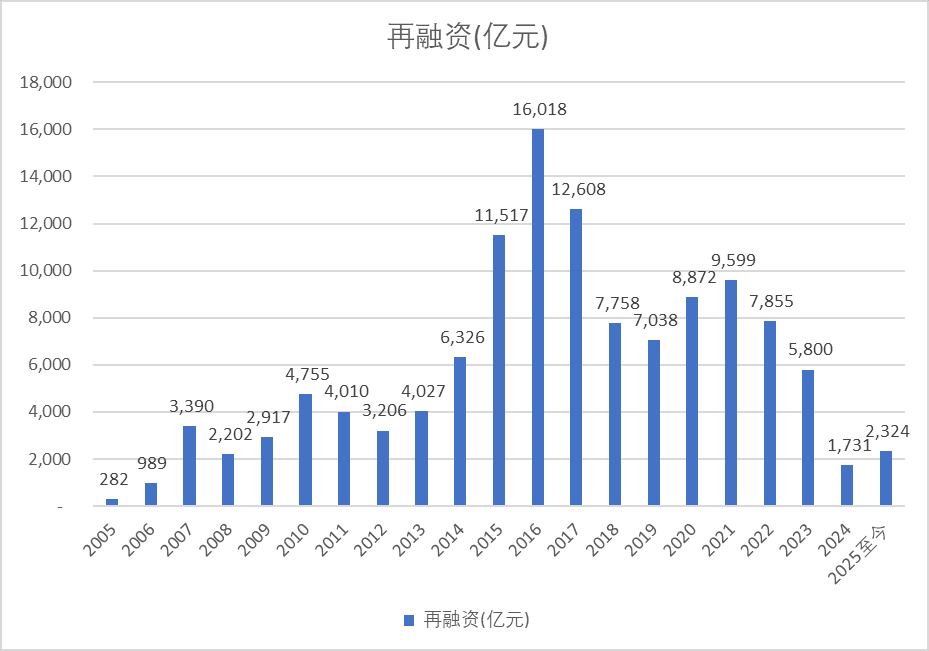

再看再融资情况,2025 年至今 A 股累计再融资 2324 亿,依然处于较低水平。不过需要注意的是,再融资数据中扣除了四大行对财政部定向增发的 5200 亿,毕竟这笔钱是国家掏的。此外还扣除了国泰君安证券和海通证券换股增发的 927 亿,因为本质上是把海通证券退市换股到国泰君安中,这个再融资是换股导致的。

这两笔交易本质上并没有从市场中带走更多的钱,所以我认为应该扣除,如果和直接拉取的数据对不上,实际上是这两个原因导致的。从这个角度看,再融资这台抽血泵并没有开始发力。

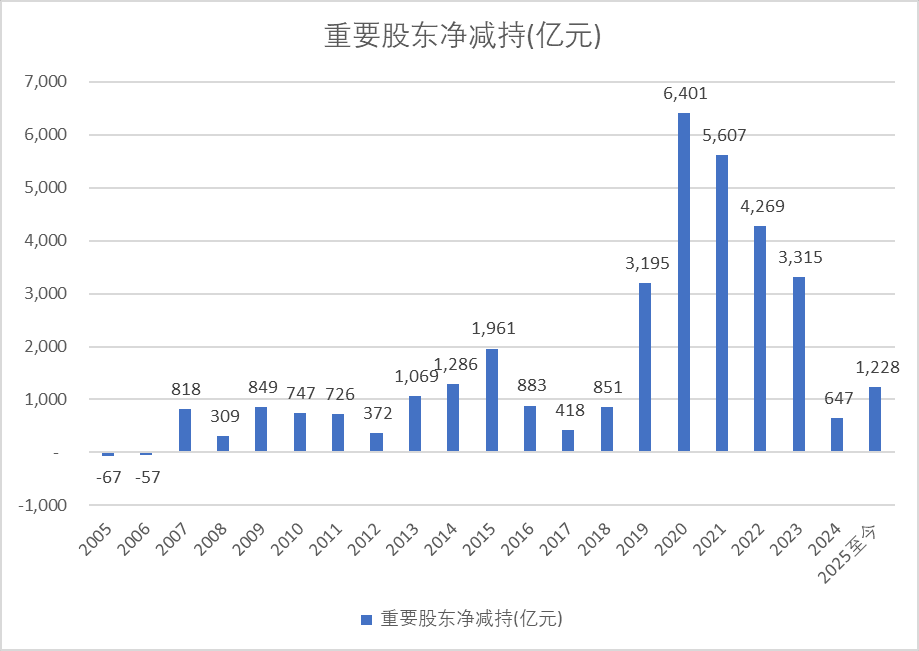

最后再来看一下大股东减持情况,2025 年至今 A 股重要股东净减持为 1228 亿,也处于较低水平。注意我这个数据口径是净减持,毕竟在当前股票增持回购再贷款政策下,大股东也是在不断增持股票的,目前的结果更像是大股东的减持和增持都增加了。

一部分大股东考虑到股票增持回购再贷款整体的利率划算,比股息率高,愿意增持股票;但另一部分大股东认为当前市场估值水平较高,减持更为合适,最终两方共同作用使得大股东净减持水平还维持在低位。从这个角度看,大股东减持这台抽血泵并没有开始发力。

从数据上看,这三台抽血泵还处于温和状态,并没有真正发力。当三台抽血泵重新发力的时候,牛市结束其实就是时间问题,毕竟场外能入场的资金流是有限的,但从市场抽血的力量是无限的,最终会导致牛熊逆转。

增量资金耗尽

我在去年 9 月 8 日发文 《A 股已具备牛市第一阶段特征》 中提到,A 股常年为实体制造业输血,平均每年为实体制造业输血 6500 亿。高强度输血下的 A 股常年都处于熊市,只有在市场输血压力减小的时候,市场才有希望依靠见底后的场外热钱涌入创造一波牛市。

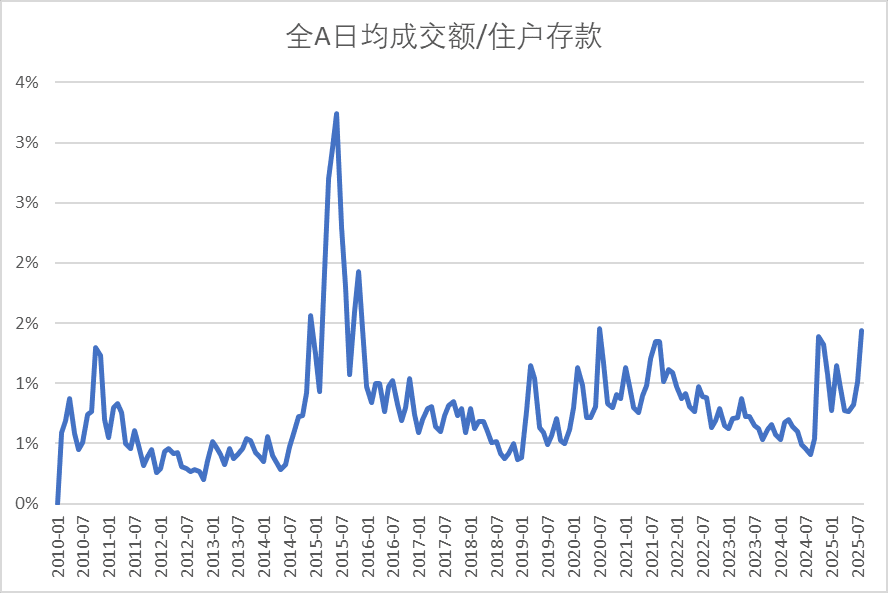

这个场外热钱涌入股市的过程,其实就是存款搬家的过程。如果用 A 股日均成交额/住户存款来衡量存款搬家的进度条,可以看到当前这个进度条已经走了较长一段了。

这个进度条走到了 2020-2021 年那波结构性牛市的极值水平,但距离 2015 年流动性大牛市的还差一截。

我之前提过,2014-2015 年牛市中,共有 5 万亿存款搬家到股市,累计银证转账净额为 5 万亿。而 2014 年末时我国居民储蓄存款是 51 万亿人民币,5 万亿热钱在当时已经占据全部居民储蓄存款的 10% 了。10% 的存款搬家到股市后,场外的增量资金可能就不够了,这是上一轮大牛市测出来的极限值。

我个人认为,本轮最高点的增量资金应该也在居民存款的 10% 左右,也就是 15 万亿。

中国结算的数据显示,2024 年底 A 股投资者总数为 2.37 亿,股民数量占我国总人口的 17%。但要注意很多账户实际上处于休眠状态,在 924 行情来临之前,实际有持仓的投资者只有 5000 万,中国还在炒股的股民占比大约只有 4% 不到。

924 行情后,肯定是激活了一些休眠账户,即使假设这些休眠账户全部激活,我国一共也就 17% 的股民占比。一年 10% 的存款搬家意味着正在炒股的人基本上已经把能动用的存款都动用了 10%/17%=59% 了。

大部分人没到那种为了炒股会抵押房子的地步,大家最多就把存款账户里面的钱放到股市里面,六成存款搬家到股市已经是一个很高的值了。即使考虑上亲戚朋友愿意把存款交给某个人炒,最终动用的存款占比依然是一个较高的值。

上一轮 5 万亿入市后,全 A 成交额从 0.2 万亿放量到 1.8 万亿,放量 1.6 万亿,进来的热钱除以三,大致上等于放量的成交额。

如果本轮确实能够吸引居民存款的 10% 入市,相当于 15 万亿资金入市,入市的热钱除以三等于 5 万亿成交额放量,那么预计最终全 A 成交额预计从 0.5 万亿放量到 5.5 万亿。

换而言之,如果 A 股达到 5 万亿的成交额,基本就宣告本轮存款搬家结束了,这个角度看当前 A 股还有一截空间,但进度条已经过半了,毕竟现在成交额已经来到 3 万亿的水平了。

同理,如果 15 万亿存款搬家的逻辑成立,那么当前涨幅差不多也只兑现了一半,从 2689 点上涨 3888 点,上涨约 1200 点,看牛市尾声上证顶峰位置是 5000 点出头的样子。

如果大家已经没有存款可以往股市里面加了,场外彻彻底底没钱了,这个左脚踩右脚的游戏就宣告结束了。如果场外资金进场的资金流断掉,加上上方的估值抛压较大,牛市基本上就宣告结束了,就开始进入负循环。

估值实在过高

下面这张图我之前用到过,可以看到 07 年牛市实际上 A 股基本面是有显著改善的,从下图中全 A 股 ROE 就能看出来,当时的基本面数据是显著改善的,大家愿意给基本面改善的股票更多的溢价,所以 07 年是基本面+流动性双轮驱动的大牛市。而 2015 年牛市基本面并没有显著改善,只是纯粹的流动性驱动,所以最终的涨幅和估值水平并不如 07 年大牛市。

A 股上市公司半年报今日已经基本披露完毕,以整体法计算,全 A 股半年报营收同比增长 0.17%,净利润同比增长 2.3%;用中位数衡量,全 A 股半年报营收同比中位数为 3.5%,净利润同比中位数为-3.8%。整体看来,A 股当前基本面有一定复苏迹象,但并未真正意义上的完全回暖。

本轮因为基本面并未实质性复苏,注定了也是流动性牛市,我认为应该更多的对标 2015 年。我个人认为,估值水平来到 2015 年就差不多了。

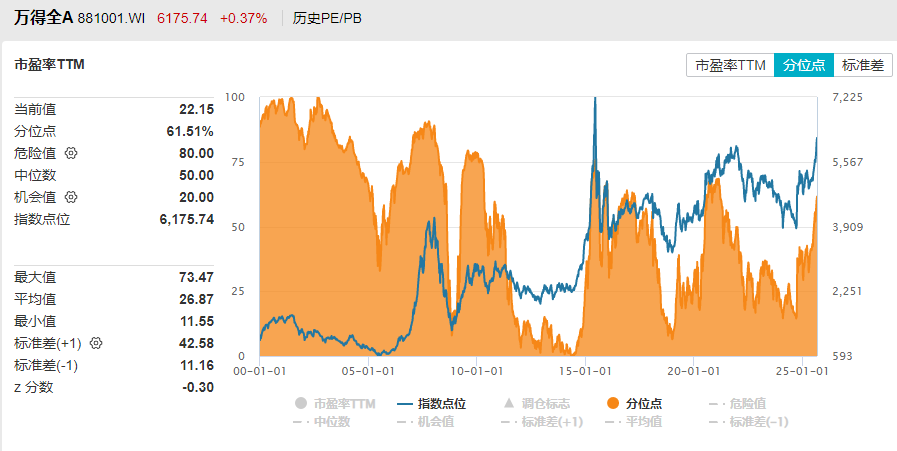

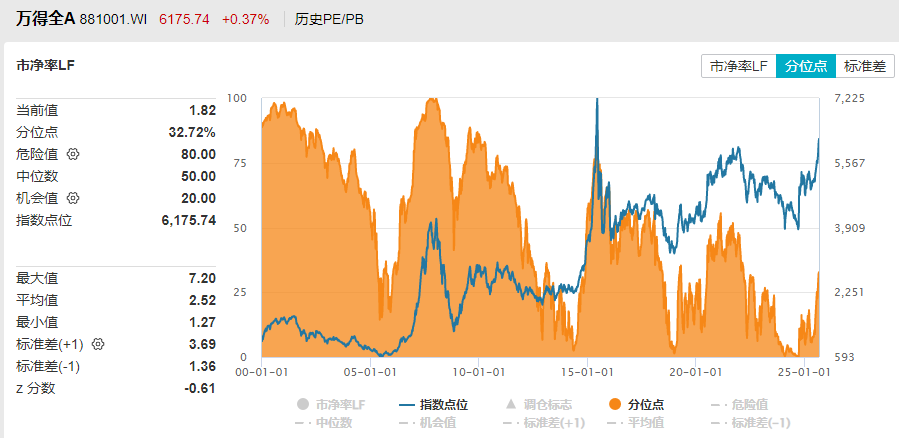

以万得全 A 指数为样本,当前 A 股市盈率 TTM 估值分位数为 61.51%,市净率 LF 估值分位数为 32.72%。当前因为 A 股的基本面较差,净利润基数较低,所以用市盈率法来衡量其估值水平会更高一些,用市净率法来衡量估值水平会更准确一些。

从估值分位数来看,当前 A 股估值水平处于历史上中间区段的位置,并没有到压力过高的泡沫阶段,整体上还有一定的空间。

尾声

熊市思维与牛市思维最大的变化是:在市场繁荣时期,牛市思维以持有为主,尽量避免过度交易带来的损失,不断地尝试逃顶其实就是过度交易的一种体现。

从一轮牛熊的角度,我认为当前的抽血泵尚未发动、存款搬家尚未结束、估值尚未见顶,应该还处于牛市半山腰的位置,后面还有一段空间。目前唯一的隐忧是头部资金抢跑,但本周 1912 亿的超大单流出并未把市场带下来,场外资金进场的速度把抢跑抛压完全消化了,实在是出人意料。

本文仅供参考,不构成投资建议。

本文来自微信公众号:徐倬迅的投资日记,作者:徐倬迅