与美德 10 年期国债收益率利差预示欧元走势

利率利差向来是欧元兑美元走势的关键影响因子,过去两周亦不例外。

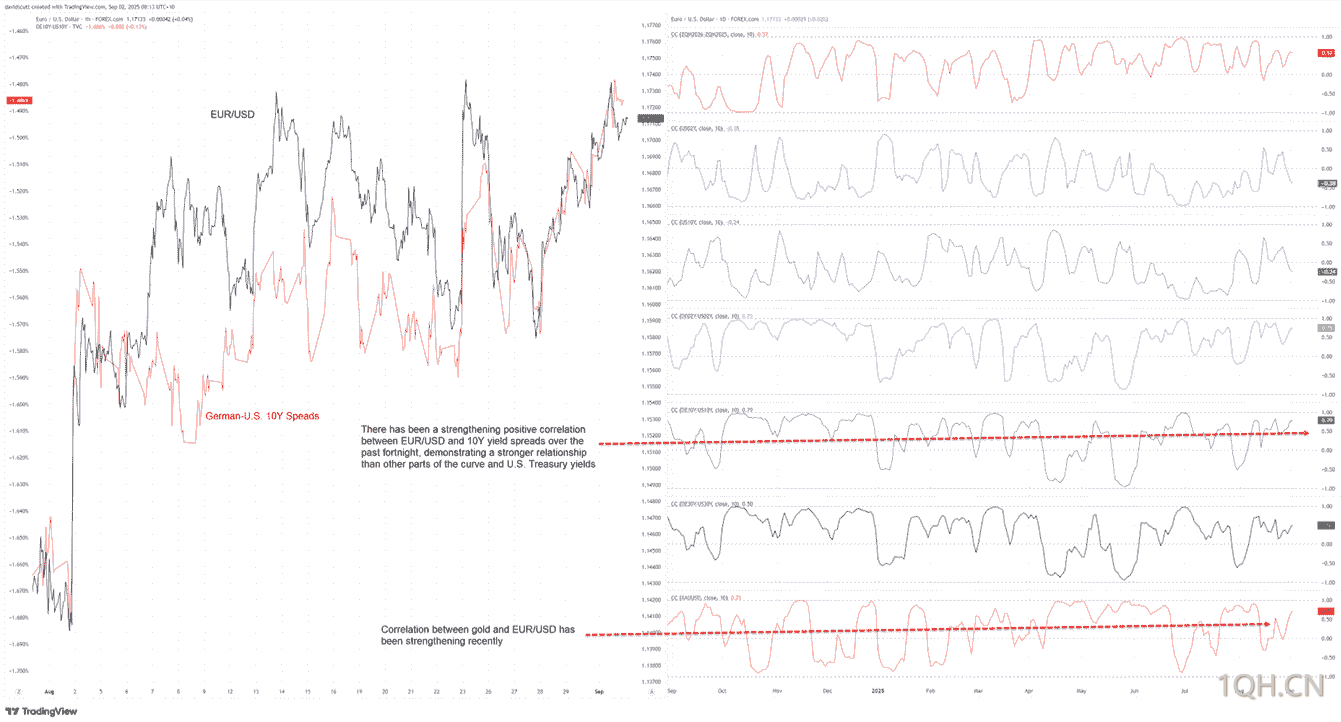

尽管该货币对与 「2026 年 6 月前美联储降息定价」 及 「美国国债绝对收益率」 的相关性较弱,但与美德 10 年期国债收益率利差 (后者常被视为欧元区债务的代理指标) 的相关性显著居首,过去两周甚至出现了重合的走势。

(美元对欧元与美德 10 年期国债利差、黄金金价走势相关性一览)

美国风险事件重要性压过欧元区通胀报告

值得关注的是上图中,同期欧元兑美元与现货黄金价格的正相关性持续增强——这进一步印证核心逻辑:近期汇价波动的主导变量是美元 (及其中枢避险属性),而非欧元自身基本面。

若此逻辑成立,那么在 8 月欧元区通胀数据未偏离共识的前提下,其事件风险将被弱化。

市场当前预期核心通胀率将微降 0.1 个百分点至 2.2%(年化),整体通胀率则稳定在 2%(年化),与欧央行政策目标完全契合。

美国政治施压下,即使美国经济就业超预期通胀抬头欧元依然有机会,

对交易员而言,核心难题在于:若美国经济数据表现强劲,引发市场对 「美联储明年 6 月前降息 100 个基点」 当前定价的合理性质疑,该如何应对?

美国总统特朗普明确主张大幅降息,且正设法任命能落实这一诉求的美联储官员。但需警惕的是:若经济数据强劲、且通胀压力已显现重新加速迹象,「不顾基本面、迫于政治压力降息」 的风险,可能引发长期通胀预期与美国国债收益率大幅上行。

尽管前文相关性分析显示,此类情景或收窄欧美名义收益率利差,进而对美元形成支撑;但若纳入预期通胀差异考量,结果或恰好相反。债券交易员的核心诉求始终是 「确保本金安全+为所承担风险获取足额补偿」,而通胀走势正是风险定价的核心变量。

尽管这一逻辑链条较为复杂,但只要美联储独立性受政治压力侵蚀的风险持续存在,美元就可能承压。短期内,欧元兑美元 「逢低做多」 策略的吸引力显著更高。

美经济数据,尤其是就业数据需要重点关注

周二 (9 月 2 日),市场将迎来美国供应管理协会 (ISM) 的 8 月制造业 PMI 报道的密集发布,市场焦点或集中于价格分项指标。

但该数据更可能产生干扰信号,而非有效指引——一方面其波动性较高,另一方面仅覆盖美国经济的小众领域,其关注度与实际影响度的不匹配,至今仍缺乏合理逻辑支撑。

对交易员而言,更应关注本周发布的职位空缺与劳动力流动调查 (JOLTs)、ADP 就业数据、初请失业金人数及非农就业报告:当前多数美联储官员的政策关注点已转向劳动力市场,而非通胀 (多数观点认为当前通胀受关税因素阶段性推升)。

未来数日,这些数据将是欧元兑美元的核心风险事件,其中非农就业报告的影响权重最高。

欧元兑美元多头目标是突破上方阻力区间

欧元兑美元技术面正处于看涨旗形的关键节点:当前交投于 1.1720 水平阻力下方,同时受 7 月 1 日 1.1829 高点延伸的下降压力线压制。

近几个月来,汇价曾四次遇见下降压力线受阻,进一步提升了 1.1720 对短期汇价走势的关键程度。

鉴于欧元兑美元过往多次突破 1.1720 后均未能站稳,随即再度回落,若要确认汇价进入持续上行趋势,需观察汇价突破并收于 1.1720 上方——若突破实现,多头目标将指向 7 月 24 日 1.1788 高点;若该高点被有效突破,则汇价重新触及 1.1832 的概率将显著上升。

若汇价未能突破上方阻力,则需警惕回落风险,初步支撑看向 1.1600(过去一个月该位置持续吸引买盘)。1.1650 为区间内次要支撑,当前呈上行趋势的 50 日移动平均线 (MA50) 亦位于该区间附近,进一步巩固了汇价的整体上行趋势。

动量指标释放出温和且持续增强的看涨信号:14 日相对强弱指数 (RSI) 呈上行趋势,目前已回升至 50 上方;指数平滑异同移动平均线 (MACD) 在正值区域形成金叉,且向上动能持续增强。

(欧元兑美元日线图,来源: 易汇通)

北京时间 9:47,欧元兑美元现报 1.1702/03。