最近笔者发现,北京合生汇曾经的排队王,主打辽宁街头小吃的 「堂堂小伙夫」 正在大面积关店,截止到 8 月底,其北京所有门店均已关闭,目前仅剩下深圳 (壹方汇店)一家门店在运营。

另有网友在大众点评上留言:「怀疑商家跑路,导致充值的钱无法使用」;与此同时,社交媒体上有人爆料 「堂堂小伙夫」 拖欠供应商货款。

「堂堂小伙夫」 成立于 2020 年,曾在北京、深圳和郑州开出 12 家门店。其中北京合生汇店 (首创店)日均最高接待超 1000 人,高峰期排队超过 2 小时。

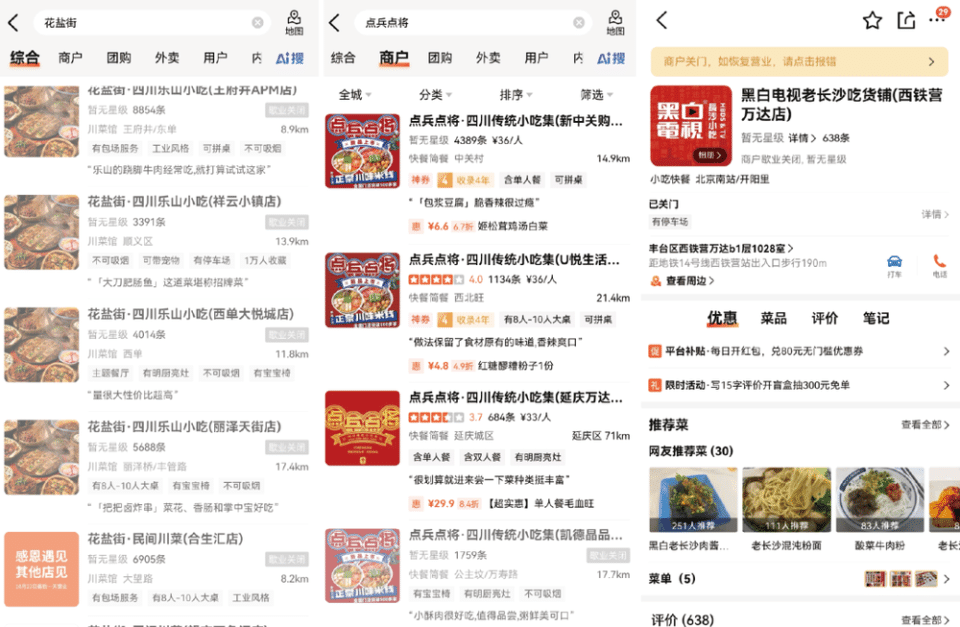

无独有偶,定位于乐山小吃集合店的 「花盐街」,在过去一年陆续关闭了 75% 的门店,目前只有 3 家门店还在运营;四川小吃集合店 「点兵点将」 也在加速关店,目前北京市场只剩下 3 家店,从全国范围来看,其门店数量较巅峰期的 400 家缩水了三分之二;长沙小吃集合店 「黑白电视」 已经彻底退出了北京市场,全国门店数量骤减至 91 家,关店率高达 55%。

一边,「跑路、闭店、收缩」,地方小吃集合店正在出现集体大败退。而在另一边,2024 年中国小吃快餐品类规模突破万亿,增速超过 7.5%,是为数不多还在增长的品类。

小吃品类为什么会出现如此割裂的情况?小吃集合店到底出了哪些问题?未来小吃品类的发展之路又在何方?

一、小吃集合店,就是 「升级版沙县」?

首先我们要了解,小吃集合店并非什么 「新物种」,严格意义上来说,沙县小吃、杭州小吃、成都小吃都算是 「初代」 的小吃集合店。

如今我们看到的小吃集合店,就是在传统小吃店的基础上进行迭代升级:

首先,渠道升级。越来越多的传统小吃品牌开始从街边走进购物中心,马小火、丝恋、点兵点将、蓉李记等品牌 80% 的门店都开在了购物中心里。

曾经高不可攀 A 类的商圈也进入到小吃品牌的视野范围内,堂堂小伙夫的首店选择了北京流量最大的指标性商场——朝阳合生汇;花盐街则把店开在了寸土寸金的北京国贸 CBD。

其次,场景升级。小吃集合店一改过去 「小、破、脏」 的形象,花重金在场景上进行改造,体验升级。

堂堂小伙夫把门店设计成街边小吃大排档的样子,座椅是啤酒筐,服务员穿着东北大红袄,一秒穿越回东北,氛围感十足。花盐街则把 「老乐山」 搬进了购物中心,不论是像茶壶这样的器皿,还是用竹筐做软装,你都能感受到复古、怀旧的乐山气质。马小火西域市集将新疆各地的美食通过档口的形式呈现,浓厚的异域风情,让你感觉身在新疆。

最后,产品升级。小吃集合店们放弃了传统小吃店一店一品的 「单品思维」,而是把地方特色小吃一股脑打包进店。花盐街的 slogan 是 「小吃百种,大味乐山」,堂堂小伙夫的口号是 「一口吃遍辽宁大街小巷」,点兵点将的宣传语叫做 「无需东奔西走,一站式吃遍四川特色」,马小火的卖点是 「半小时吃遍西域」……

位置从街边到商场,装修从简单到豪华,产品从单一到复杂,小吃集合店完成了一波华丽转身。

品类升级为顾客带来了全新的体验,叠加疫情后的报复性消费和餐饮创业浪潮,小吃集合店 2021 年前后开始爆发式增长。蓉李记、湘下佬的门店数量最高时均突破 100 家,黑白电视一度超过 200 家,点兵点将更是接近 350 家。在流量上,小吃集合店成功坐上了购物中心的 C 位,堂堂小伙夫、花盐街常年稳居小吃快餐和川菜的热门榜榜首,是当之无愧的顶流。

二、小吃集合店,竟是伪命题?

从去年开始,小吃集合店的势头急转直下,究其原因大致如下:

第一,定位有 Bug。全国超过 70% 的小吃品牌的人均消费在 20 元以下,但大部分小吃集合店的客单都高于这个标准,点兵点将平均客单是 35 元,堂堂小伙夫是 50 元,花盐街更是达到了 70 元。用一顿快餐甚至正餐的价格去吃小吃,明显与消费降级的大环境背道而驰。

第二,客群不清晰。堂堂小伙夫要把菜卖给辽宁的老铁,那问题来了,北京的辽宁老乡够不够多?能不能撑起店里的生意?如果说把客群扩大呢?问题又来了,尝鲜没问题,复购怎么解决?一旦品控下降,连老乡都不会支持你。

所以,小吃集合店到底是 「在外地,做本乡人的生意;还是在外地,做外地人生意」?到底是卖产品,还是卖乡愁?

过去几年,作为知名度最高的小吃集合店,文和友的境遇已经给出了答案:文和友广州投资 2 个亿、占地 5000 平米,单日排队最高达 3000 桌,如今已经黯然落幕;深圳文和友高光不再,目前仍在苦苦支撑。北京和平菓局、武汉利友诚、福州 M17 等全国各地的 「文和友分友」 也归于平庸,流量下滑严重。

第三,产品 「三宗罪」。

不聚焦:「汇集家乡经典小吃」,听起来样样都好,但问题是,如果什么都是爆款,就等于没有爆款;样样都是招牌,相当于没有招牌。产品平庸,吃完就忘,没有记忆点。

同质化:小吃是供应链渗透率最高的品类之一,我们常吃的一些明星单品都是非常成熟的供应链产品,比如湘菜里的臭豆腐、糖油粑粑、大香肠;东北菜里的烤鸡架、锅包肉、冷面;川菜里的酸辣粉、锅巴土豆、烤苕皮、包浆豆腐、冰粉、红糖糍粑、小酥肉等。

供应链程度高,就导致产品雷同、口味相似,同质化严重,在店里吃的跟地摊吃的口味没区别,消费者很难为这样的高溢价、低品质的产品买单。

定位摇摆:如果店里的小吃比重太多,那刚需性就不够,顾客到店消费的频次就会越来越少;如果一味的增加主食,提升刚需,又跟品类的定位不符。更要命的是,有些品牌为了迎合市场,挽回流量,什么产品火就卖什么,比如号称是 「四川小吃天花板」 的点兵点将,居然卖起了费大厨同款的 「辣椒炒肉」。

第四,财务模型有大问题。

在哪吃小吃,大家是不挑地方的,地摊可以,街边店也行,夜市更没问题。但是,一旦进了商场,成本结构就发生了巨大的变化,小店变大店,房租成本涨上去了;夫妻店变连锁店,人工又增加了;单品变多品,设备和库存又上去了。

最重要的是,如何平衡流量和成本之间的关系。小吃是典型的非刚需品类,非刚需要想包住成本,就必须开在流量高的地方,流量高就意味着租金高,要想平衡租金,客单就必须涨上去,客单涨上去了,流量就下来了……问题形成了闭环,无解了。

我们都知道,好的商业模型是短周期、低投入、高回报。而小吃集合店则恰恰相反,在一个高租金、高流量的地方做一个低频、低毛利、低复购的生意。一旦品类的红利期过去,品牌就万劫不复。

第五,跨品类竞争。

近几年随着行业内卷加剧,几乎所有餐饮品类都开始做加法,尤其是快餐。根据相关数据统计,2025 年上半年,以粉面为主的快餐品牌共推出了 242 款非主食类新品,小吃的比例高达 30%,排名第一。对于快餐而言,小吃能够搭配套餐,提升客单价,还能丰富场景,拓宽客群。所以我们看到大量快餐品牌的菜单里,炸串、小酥肉等成为标配,卤味变成了 「万能搭子」。

存量市场下,小吃的市场份额被严重分流。除了被快餐截胡,更被各类网红小吃打的抬不起头,就连海底捞都去夜市摆摊卖小吃。更惨的是,疫情之后政策放开,大量的街边小吃雨后春笋般的出现,小吃多到吃不过来,产品没有稀缺性,大量挤压了商场店的生存空间,最终的结果就是,商场干不过街边,街边干不过地摊。

沙县小吃的 slogan 是 「一元进店,两元吃饱,五元吃好」,反观现在的小吃集合店,性价比的优势全无,吃一次小吃的价格比一顿快餐还贵。另外,传统小吃店 「即买即走、边走边吃」 的优点也彻底消失,小吃集合店在市场的压力下,已经变成了 「披着小吃集合店外衣」 的快餐店。

门店从小到大,模式从轻到重,市场从一片蓝海走进了一片红海,从结果上看,小吃集合店的这一波 「强行升级」 已经宣告失败。

三、小吃品类,还是不是个好买卖?

先说结论:小吃不会消失,只会以不同的形式存在。

第一种,反供应链模式。

小吃是典型的 「小门店+大连锁+全供给」 的商业模式,尤其像麻辣烫、炸串、卤味这样高度供应链化的品类,在极短的时间里就能跑出千店万店。但硬币通常都有两面,「口味同质化,缺少烟火气」,加上对预制菜的抵触,使得消费者对连锁型的小吃品牌早已祛魅。

而另一边我们发现,能够最终沉淀下来,被广大消费者接受和认可的小吃品牌,都有着强大的产品基因且能遵循着地域偏好,最重要的是——「坚持手作」。

比如,乐山的小豆海棠品牌坚持 90% 是手工制作;杭州的椿花奶奶主打 「每日现点现做」;昆明的留焕小吃的卖点是 「四代传承,坚守老味道」;贵阳的怪噜饭给自己的定位是非遗文化和 「技艺传承的小吃手艺人」;宁夏吴忠的杜优素,通过对地标美食的升级再造弘扬吴忠的早茶文化……

卤味是 「现炸的」,糖水是 「现煮的」,米粉是 「现磨的」,浇头是 「现炒的」……模式做重,锅气做足,仪式感做强,「反供应链」 确实增加了人工和能耗,但也建立了壁垒和差异化。小豆海棠从乐山走进成都,6 家店家霸榜,成为现象级的品牌;怪噜饭连续登上必吃榜,成为贵阳唯一上榜的小吃品牌;杜优素更是成为宁夏小吃的一面大旗……

第二种,「小吃主食化」。

我们发现一个问题,在全国如此众多的小吃品类,为什么只有西北的小吃集合店生意不错?

答案是,西北的小吃大部分都是主食。

凉皮、拌面、肉夹馍……我们常吃的西北小吃基本都是以碳水为主,饱腹感强,既能解馋又能管饱,所以西北小吃的生命力更长一些,相反的,西南和华南地区的小吃就比较吃亏。

众所周知,小吃解决的是 「馋」,快餐解决的是 「饿」,正餐解决的是 「聚」。

在当下消费者的需求里,正在努力克制 「馋」,减少 「聚」 的频次,重点解决 「饿」。

实际上,「小吃主食化」 已经成为一种趋势。

我们发现越来越多的品牌通过增加主食,将小吃转变为适合正餐时段的完整一餐,从而拓宽消费场景,提高品牌的生存能力。

比如,在甘食记的菜单里,除了抄手、炸串,还有抗饿的锅盔、甜水面和红糖糍粑等;夸父炸串在 2024 年增加了系列主食,包括酸辣粉、麻辣烫、布袋馍和重庆小面等 10 多款产品;喜姐炸串在门店增加了里脊卷饼、鱿鱼卷饼、牛肉卷饼等 8 款主食。

如今市场对小吃的要求是,既要有小吃的属性,满足多场景需求,又能解决刚需温饱,因此 「小吃快餐化、小吃主食化」 就成了未来的趋势。

第三种,「不起眼的大生意——地摊小吃」。

夜经济催生大批的小吃小喝,经济下行又带动大量的人跨行到餐饮创业,这两者结合在一起,就催生了一个巨大的行业——小吃培训。

小红书上,关于 「小吃摊创业小项目」 相关笔记超过 100 万篇,抖音上有关 「小吃培训」 的相关话题达到 76.5 亿次。

网上有句话,叫做 「卖饭的不如卖课的」,这句话放在小吃里面同样适用。

如今地摊小吃培训已经规模化和产业化了,有短视频博主通过 「上线卖课+线下培训」 的形式年入千万,更多的小吃店老板则利用自媒体记录自己每天开店的过程,然后通过 「收徒+培训」 的形式获益,边际成本极低,收益甚至超过主业。

小吃不一定是个好买卖,但小吃培训一定是。

与此同时,随着地摊经济的体量越来越大,「地摊连锁」 逐渐兴起。其模式与传统加盟连锁无异,即同一个品牌在不同的夜市摆摊,产品由公司每日统一配送,公司只提供后端供应链支持。

比如传统地摊小吃的四大金刚,铁板鱿鱼、烤面筋、烤冷面、烤生蚝,背后都是极其成熟的供应链。相较于实体店,地摊连锁没有房租、没有装修,人工压缩到极致,管理成本几乎为零,地摊摊主实现了收益最大化。

四、小结

四年前绝对是小吃赛道的高光时刻:

2021 年,夸父炸串获得两轮近亿元融资;随后,喜姐炸串获得 A 轮 2.95 亿融资;同年,热卤品牌盛香亭宣布完成近亿元融资,风干辣卤连锁品牌 「菊花开」 收获了 1 亿元的投资,河南卤味品牌九多肉多获数亿规模 A 轮融资……

消费强劲、资本看好,小吃迎来了自己的 「黄金时代」。

但在过去的四年间,小吃犹如坐上了过山车,在大环境剧烈的变化背景下,小吃赛道也在快速迭代:

1.0——大单品:以地方特色小吃为主,小店、小投资、好复制,千店万店;

2.0——网红小吃:严重考验新鲜感的赛道,更新频率极快,生命周期短;

3.0——小吃集合店:一站式满足顾客需求,提供堂食服务,产品、环境和体验全线升级;

4.0——小吃快餐化:好吃、解馋兼具饱腹感,比如去年火起来的烤土豆、炸薯条等。

超级大单品的代表正新鸡排,被传 2 年关了 1 万家;被流量催熟的网红小吃方生方死;小吃集合店正在面临大败退,小吃赛道极致内卷的背后,是时代和消费者的残酷选择。

所以,没有 「永远赚钱」 的生意,只有不断适应环境变化,并快速调整的模式才是好模型。

本文来自微信公众号:餐企老板内参,作者:翟彬