文章来源:TechWeb

【TechWeb】9 月 12 日消息,在线旅游巨头携程集团在交出一份亮丽财报、迎来业绩丰收的当下,公司创始人梁建章、总裁范敏、COO 熊星等高管却在股价高位频繁套现数亿元。

与此同时,高利润的旅游业务早已成为互联网大厂们眼中的香饽饽,美团、京东、阿里和抖音等互联网巨头正在疯狂抢食携程深耕多年的在线旅游服务市场。

业绩向好,股东减持与公司回购并存

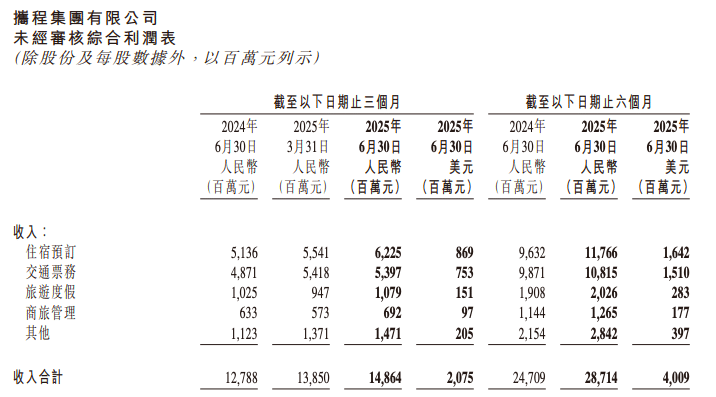

携程集团 2025 年第二季度营收高达 148.6 亿元,同比增长 16%;净利润为 48.8 亿元,同比大增 26%。

业绩亮眼背后,携程的国际业务表现尤为突出。第二季度,携程国际 OTA 平台机票预订量同比激增超过 60%,入境游预订量暴增逾 100%。

然而公司高管和大股东却在纷纷减持。

根据近日携程递交给美国 SEC 的文件显示,董事局主席梁建章计划出售 100 万股 ADS,价值约 5.27 亿元人民币;携程联合创始人、总裁范敏计划减持 7 万股 ADS,约 3242 万元人民币。

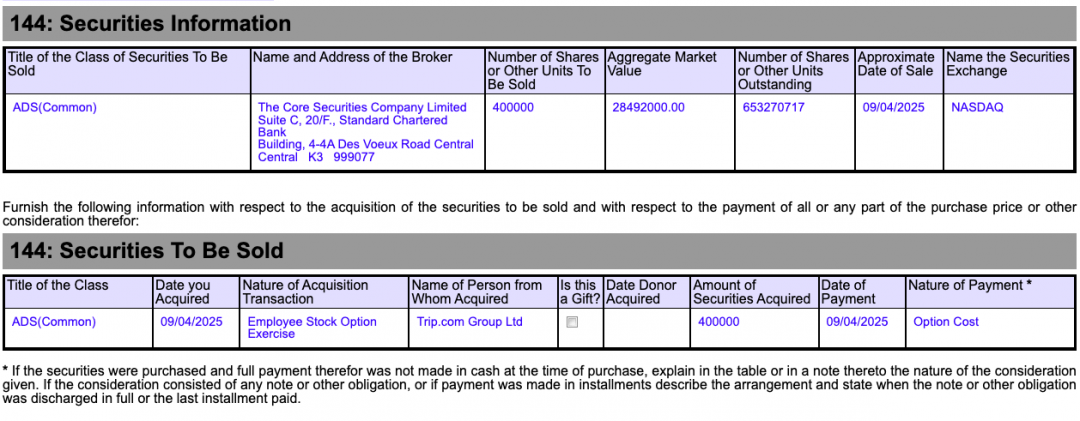

携程董事、COO 熊星在 2025 年 9 月 4 日减持 40 万股,价值 2849.2 万美元,约合 2 亿元人民币。

除了创始团队,原第一大股东百度自 2023 年下半年起多次大手笔减持携程股票,累计套现金额超 7 亿美元。

截至 2025 年 2 月 28 日,携程共拥有 653,603,432 股,梁建章持股 5.3%,百度持股 7%,范敏持股不足 1%。

为稳定市场信心,二季度财报发布当天,携程集团在香港交易所公告称,公司董事会已批准一项新的股份回购计划,授权公司在未来回购总值不超过 50 亿美元的已发行普通股及/或美国存托凭证 (ADS)。

这一金额占公司当前市值的逾 10%,堪称大手笔。在此之前,携程已根据上一轮回购计划累计购回约 700 万股 ADS,耗资约 4 亿美元。

有分析认为,携程回购股份或意在抵消大股东减持带来的抛压,稳定市场预期,同时优化资本结构、提升每股收益。

互联网大厂集体瞄准旅游市场

就在携程面临高管减持困扰的同时,中国互联网巨头们正在大举进军旅游服务市场,尤其是机票酒店 (机酒) 业务。

美团早已凭借本地生活服务的优势,实现了跨场景融合增长。

在今年 6 月 5 日举办的 2025 美团住宿生态伙伴大会上,美团披露的数据显示,过去一年,美团 「住宿+餐饮」 间夜需求增长 87%,「住宿+玩乐」 增长 99%,「住宿+机票」 增长 36%。

2025 年 6 月,京东发布 《致全体酒店经营者的一封公开信》,被解读为正式进军酒旅业务,成为该领域分一杯羹的新玩家。

京东宣布 「最高三年免佣金」 政策,直接瞄准携程的核心利润来源。京东声称拥有 8 亿多高消费力用户与 3 万多家大企业、800 多万家中小企业客户,客群与四星以上酒店高度重叠。

有意思的是,阿里巴巴也在 2025 年 6 月宣布组织架构调整,将饿了么和飞猪并入阿里中国电商事业群。这一调整旨在通过用户、数据与业务场景的深度联动,构建更具竞争力的消费生态。

8 月 6 日,淘宝更是在 App 顶部新增 「飞猪」 入口,与 「闪购」「国补」 等核心业务并列,飞猪与淘宝深度打通,借助淘宝的庞大流量为酒旅业务引流。

今年 7 月,趁暑假旅游热潮,抖音生活服务宣布对本地生活业务投入亿级平台补贴,与连锁酒店和文旅热门目的地住宿商家合作,上线酒店日历房团购、直播特惠通兑券等产品,加码争夺酒旅市场。

在线旅游,为何成为兵家必争之地?

在线旅游市场持续快速增长是吸引巨头入局的重要原因。商务部数据显示,2024 年我国网络服务消费快速增长,在线旅游增长 48.6%,相比较的,「补贴大战打破头」 的在线餐饮增长为 17.4%。

高消费频率和高客单价是在线旅游的吸引力所在。酒旅业务特别是高星酒店业务具有高客单、高利润的特点,是互联网平台流量变现的最佳途径之一。

面对激烈竞争,携程正在多方面布局应对。一方面加码国际化战略,将增长引擎由国内扩展到全球市场。

目前,携程国际平台 Trip.com 海外用户已突破 1 亿,梁建章在财报发布时表示:「目前入境游对中国 GDP 贡献仍低于 0.5%,远未达发达国家 1%-2% 的水平,未来增长空间广阔。」

另一方面,携程也在积极投资未来。2025 年 5 月,梁建章宣布携程将投入 10 亿元旅游创新基金,投资于全球创新项目。

携程还特别设立旅游创新奖,每年向主要的先驱者和有远见的旅行创新者颁发超过 1000 万元的奖金。

梁建章将旅游创新分为三大类:第一类是效率创新,第二类是可持续创新,第三类是独特体验创新。

他强调:「全球旅游业正在发生很多创新,但这还不够。我们需要更多创新来吸引游客不断回流。」

即使携程仍在增长,但巨头的围猎已然开始。

未来在线旅游市场的竞争,将是生态与生态的对抗,而不再是单一平台的竞争。(宜月)