文章来源:钛媒体

文 | 刀客 doc

8 月底英国 《金融时报》 报道,电通已经聘请摩根士丹利与野村证券作为财务顾问,正在评估旗下海外业务的整体剥离方案,未来可能将只保留日本本土业务。

9 月 4 日,广告行业媒体 《Campign》 报道,CEO 五十岚博回应了有关电通国际业务未来的猜测,回应的内容非常模糊,称 「尚未做出任何决定」「目标是自建国际业务」。

「虽然我们的目标是自行重建我们的国际业务,但我们认识到根本性的重组需要采取大胆的措施。 ……我们正在探索所有选择,包括与第三方建立全面和战略的合作伙伴关系。……如果能帮助我们更快地恢复,我们也愿意与其他公司合作。这些想法仍然只是可能性。」

其实不管电通未来选择重建,还是出售,亦或是其他合作方式。电通国际业务发展到今天这个局面,有一个事儿是确定无疑的:

电通集团这条全球化的路,走得不太顺,或许真的要走不下去了。

而放眼整个行业,广告集团的动荡在今年此起彼伏,着实透着一丝末日氛围。

有的寻求出售。5 月,WPP 被媒体爆料,与埃森哲进行非正式接触,探讨潜在的收购或业务合作的可能性。

有的抱团取暖。6 月,宏盟与 IPG 的交易在监管上一路绿灯。或许是看出广告代理行业的日薄西山,美国 FTC 和英国 CMA 相继放水,反垄断审查成了走过场。

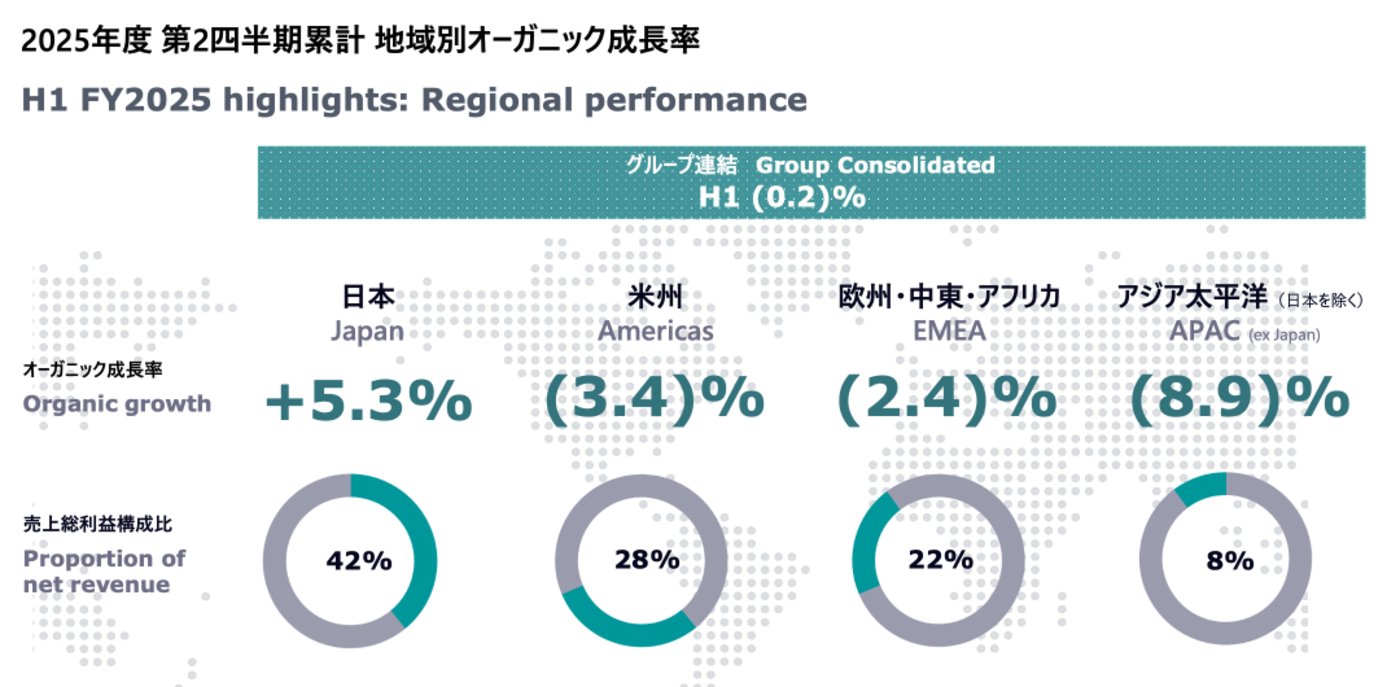

电通有可能选择断尾求生——其国际业务已连续多年利润承压,根据今年第二季度财报:

- 电通整体营收同比下滑 0.2%,其中日本本土业务逆势增长 5.3%,而海外业务收入则连续第四个季度同比下跌;

- 集团调整全年利润预期,从原本的 660 亿日元下调至预计亏损 35 亿日元 (约合 2400 万美元),主要由海外市场的商誉减值和重组成本所驱动;

- 海外业务的利润率远低于本土,仅维持在约 10% 水平,结构性亏损已对集团整体业绩构成压制;

- 集团还宣布将在全球范围内裁撤约 3400 个职位,占国际员工总数约 8%。

我一直认为,在全球六大广告控股集团中,电通始终是个 「特别」 的存在——它是六大广告集团中唯一一家来自亚洲、且早期依赖内生增长而非并购的公司。

第一幕:扩张

在理解电通为什么走到今天这一步之前,我认为有必要先把它的发展过程捋一捋。

01

电通最初就是一家围着日本市场转的代理商。战后二十年,日本企业外向度陡增,丰田、本田、索尼、松下一路往外走,电通也跟着客户走:1980 年进北京设点,1981 年和 Y&R 结成 DYR 的国际联盟做跨区服务,1988 年销售额破万亿日元,是全球规模最大的单体广告公司。

电通集团的官网上有明确的介绍,迈出国际化扩张的重要一步,是 1998 年对 Bcom3 的资本投资——这是一家由李奥贝纳与 MacManus 集团联合成立的广告集团公司。

接着在 2001 年,电通登陆东京证券交易所第一部,完成了关键的资本化动作——作为一家上市公司,它为后续的海外收购准备好了 「子弹」。

进入 2000 年代后半段,电通便开始有选择地出手买下海外资产,狐妖聚焦创意、搜索、程序化、社交内容营销等领域,这些都是日本广告市场当时相对薄弱的方向。

2007 年,它在英国收了创意公司 Attik,强化欧美的创意能力。第二年,又拿下美国的 mcgarrybowen,这是它在北美市场最早、也最成功的创意支点。

2009 年,电通把 Dentsu UK 设成欧洲战略管理中枢,2010 年,又设立了 Dentsu Network West,把北美、欧洲、拉美市场打包管理。

2011 年又在数字化方向上的连续出手:在伦敦收了在线广告交易平台 Adjug,接着并入了 Steak Digital 和 Social Thinkers,把程序化广告、搜索投放、社交内容营销这些新领域一口气补齐。

这一阶段的扩张画风大概是这样的:

一个全球最大的单体广告公司,立足日本,在海外插旗设点、打补丁。

02

不过从另一方面看,上面的这些海外扩张动作,其实也是在为接下来的 「大收购」 试水温——2012 年,电通正式敲定公司历史上最重要的一次收购案:50 亿美元现金拿下英国安吉斯 Aegis。

安吉斯 Aegis 原本是英国老牌的广告集团之一,旗下拥有 Carat、Vizeum 等核心媒介厂牌,但因为错过了数字转型的窗口,逐渐被市场边缘化。电通选择在这个时间点接盘,也被外界视为 「弯道超车」 的一次战略豪赌。

此后,电通把所有日本以外的业务与安吉斯一起打包,放进了设于伦敦的新平台——电通安吉斯 Dentsu Aegis Network(DAN)。

这是电通第一次,在真正意义上试图模仿欧美广告集团的控股架构,组建一个可以面对全球客户、全球代理、全球资源调度的 「国际化经营实体」。

收购 Aegis 后,电通国际业务开启了另一种 「疯狂模式」:大开并购,规模化收编。

我在官方新闻稿里找到个数据,从 2015 年到 2019 年,电通安吉斯完成了 100 多起收购,相当于每 15 天就有一场并购交易。

《Campaign》 杂志 2019 年的统计显示,当年电通在全球广告集团中并购数量高居第二,仅次于 WPP。

03

其中最具标志性的收购,发生在 2016 年:电通以 16 亿美元拿下美国数据营销公司 Merkle,成为其绝对控股方。

Merkle 是一家成立于 1971 年的 CRM 和数据营销公司,擅长以一方数据为基础,帮助品牌构建精准客户画像、优化营销转化流程。与 Aegis 代表的传统媒介代理不同,Merkle 代表的是数字时代的 「数据中台」 型能力。

电通不仅拿到了 Merkle 的核心技术资产,也获得了其在北美市场的深度客户资源。

某种程度上,如果说收购 Aegis 是电通从 「日本广告公司」 迈向 「全球控股公司」 的关键一跃,那么 2016 年入主 Merkle 则是它在数据驱动营销这一块的关键押注。

这个押注是极具前瞻性的,确实走得比同行还要早。要知道 IPG 收购 Acxiom 是 2018 年的事,阳狮拿下 Epsilon 则是 2019 年,而电通在 2016 年就已经全资控股 Merkle。

不过,并购的时间早晚,和能不能真正把它变成集团的核心能力,是两回事。

毕竟收购只是起点,后续的整合才是更难的部分。

第二幕:整合

01

时间到了 2019 年,全球新冠疫情爆发,广告主迅速削减线下媒介和品牌广告预算。整个广告行业迎来罕见的 「同步熄火」:2020 年,WPP 营收下降 8.2%,宏盟下滑 11.1%,电通也跌去 11.1%。

相较之下,阳狮的全年有机下滑幅度只有 6.3%,算是六大广告集团里比较能抗跌的一个,旗下的数据营销公司 Epsilon,在美国市场 Q4 实现同比增长 5.5%,成为阳狮当年财报中为数不多的 「增长引擎」。

彼时,整个行业都意识到,仅靠创意或媒介代理已经无法穿越周期,必须通过组织整合与数据能力来实现新的增长。于是,从 2015 年就被行业提及的 「One Strategy」,再次提上各大广告集团的战略议程。

到了 2020 年,电通、WPP、阳狮都像集团军一样,摊子铺的巨大,手里握着一堆通过并购拼出来的资产。

表面看,大家都变成了 「拼盘」,但底子还是不一样。

WPP 更像是集团军:兵力来源五花八门,但经过多年整合,好歹形成了自己的协同逻辑:WPP 的媒介有 GroupM,阳狮的数据平台有 Epsilon,而创意网络也能按区域协同,虽然打起仗来也很笨重,但是至少有统一指挥、有自己的章法。

电通则有些不同:日本是真正的大本营,是根据地,但海外收来的 Aegis、Merkle,个个都是能打的好手,却又像各自为战的雇佣兵:缺乏共同目标,也没有共享的系统和文化。

02

电通希望完成一场真正意义上的 「全球整合」。

于是 2020 年 9 月,Wendy Clark 空降电通国际担任全球 CEO,一度被视为可以扭转局面的关键人物。

Clark 曾是可口可乐北美区的高级营销主管,也做过创意代理网络 DDB 的全球 CEO,对大型跨国品牌的需求、以及全球广告集团的组织运作都极为熟悉。

Clark 上任后提出了 「Integrated Growth Solutions(整合增长解决方案)」 的策略,主张打通创意、媒介和 CRM 三大业务支柱,构建统一品牌系统,并在全球范围内实现一体化交付。

她也推动将 「电通安吉斯 Dentsu Aegis Network」 正式更名为 「Dentsu International(DI)」,统一了电通在日本之外所有市场的对外形象,并作为日本本社以外的运营中枢,统管美洲、EMEA 与亚太市场。

不过,很快 Clark 面临遇到了难题。

电通国际表面看是全球化的广告网络,但它与东京总部之间始终存在 「文化鸿沟」。

根据 campaign 杂志在 2020 年的一份报道,电通在公司内部有种所谓的 「日本中心主义」,且不只存在于欧美市场。过去两年 (19-20 年),电通还大幅调整了亚太区高层,清洗了中国、澳大利亚等关键市场的本地领导班子,导致原本业绩尚可的区域业务也出现波动。

在许多电通体系内部人士看来,那些 「空降」 的日本高管既缺乏本地经验,也未能建立真正有效的协作机制。

这背后的问题,早已不是秘密。

前 Liberum 媒体分析师 Ian Whittaker 曾指出,尽管 2020 年电通国际业务的收入一度占到集团营收的 55%-60%,并承担着数字化转型的主力职责,但集团的所有核心决策,依然由东京拍板。

这让 Clark 无法真正以 「全球 CEO」 的身份,推动整体改革——她的许多尝试,只能停留在 「国际部门」 的范围之内,在东京的框架之外 「打补丁」。

03

本质上,她试图推动的是一种 WPP 式或阳狮式的 「控股集团范式」——资源打通、能力共享、统一品牌、全球服务。

以 Merkle 为例。它本是 Clark 任内最想激活的 「增长引擎」——全球领先的 CRM 与数据营销资产,理论上可以成为整合中台、驱动精准投放的核心部件。

然而电通,始终更像是一个 「在日本很强、在海外分散」 的集团:总部强势,但不愿深度融合。

所以,Merkle 被并入电通之后多年,一直像座 「数据孤岛」,无法真正嵌入其他业务体系。

电通东京总部的耐心耗尽了。

2022 年电通宣布:电通国际的全球首席执行官一职将终止,Wendy Clark 将于年底前离开电通国际。其实继任者迈克尔·科马辛斯基也没能站稳,换帅成了常态。

此外,电通还宣布:集团从电通日本网络 (DJN) 和电通国际 (DI) 两个业务部门转型为全球 「单一管理团队」 架构,由总裁兼首席执行官五十岚博领导的 「单一管理团队」 负责。

在官方的今年二季度财报里,电通的业务覆盖日本、美洲、欧洲、中东和非洲地区 (EMEA) 以及亚太地区 (APAC) 四个地区。其中,日本区依然是独立的存在,占据整个集团 42% 的营收。

「所谓 One Dentsu,从来没实现过。」 一个电通前高管向行业媒体 digiday 吐槽:他们从来就不想让电通日本和电通国际两家公司合并。

「如果真有这个打算,他们早就就把日本也纳入亚太区板块了。」

最后

其实复盘电通过去几十年的扩张轨迹,已经能看出它与 WPP 等欧美广告控股集团的路径差异,尤其是基因上的不同。

WPP 是靠 「拼装」 起家的。它从一开始就不打算靠自我孵化提升业务能力,而是以控股为模型,通过不断兼并大型广告代理商,把创意、媒介、公关、数据等不同能力模块拼成一个跨国集团。

这种 「控股公司范式」 的出发点是财务协同、客户打通和全球供给。

电通的路则不太一样。它起点是一个业务能力极强、客户极度粘性的本土代理商。在日本,它的市场份额常年在 25% 以上,在发力全球业务的时候,已经是最大的单体广告公司。

所以,它的扩张是一种 「本体强势+边缘补位」 的逻辑:先在自身能力范围内做深做透,然后再通过并购补上自己没有的模块,尤其是数字化能力和欧美的媒介平台。

所以,电通的问题其实也折射出日本企业的全球化的问题——日本中心主义:总部始终在日本,权力始终在日语体系内部。

一项来自日本海外企业协会 (JOEA) 的调查就反映出这一倾向:在其会员企业中,海外子公司社长 71% 为日本籍,29% 为非日本籍。在那些任命了非日本籍社长的公司中,72% 表示与总部沟通存在困难,34% 认为非日本籍社长难以理解公司经营理念。

调查还显示,即使表面上任命了当地人担任管理层,背后往往还会配备一位日籍 「顾问」——名义上支持,实则掌控。这种安排在东南亚尤为普遍。

归根结底,日本企业的全球化,从来就不是 「去中心化」 的过程,而是一次总部管理半径的拓展。

所以,所谓的全球化,有没有另一种可能:电通从未真正全球化过?

全球化意味着组织、文化、人才与资源的多中心协同,是结构性的融合与共享。

而电通做的是 「国际化」——在全球范围设点、并购、扩张,但战略重心与决策中枢始终围绕日本本部展开。

电通是国际扩张最晚的一个,现如今也可能是下车最早的一个。

在全球化的门口,它始终在里外试探,既想融入,又保持距离。

现在,它或许会选择撤下牌桌,回到东京,也不过是回到了自己原本最熟悉的位置。