文章来源:TechWeb

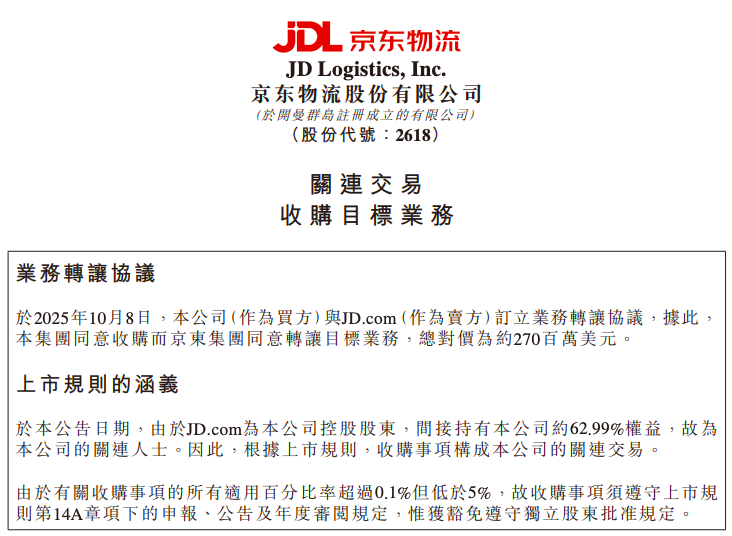

【TechWeb】10 月 10 日消息,自今年 6 月,京东集团完成对达达的私有化后,10 月 8 日,京东集团再次对达达业务进行了整合。京东物流以约 2.7 亿美元收购京东集团旗下从事本地即时配送服务的两家全资子公司达疆和达盛。此次拟收购的本地即时配送业务为原达达集团的即时配送业务。

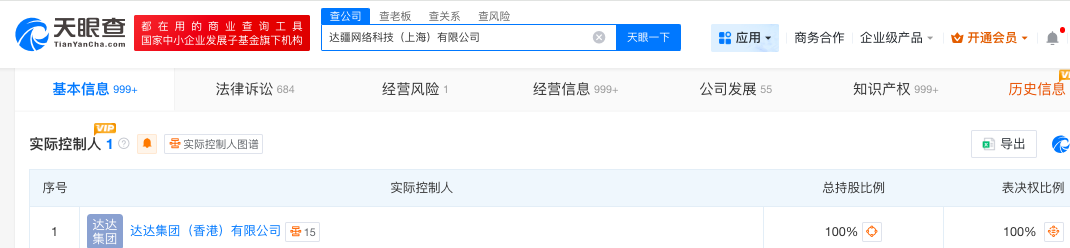

天眼查信息显示,达疆网络科技 (上海) 有限公司由达达集团 (香港) 有限公司 100% 控股。

此次拟收购揭示出京东在整合物流资源、构建一体化供应链战略上迈出关键一步。而除了达达外,京东的物流版图上还有德邦物流股份需要协同。

达达整合路径:从独立上市到全面融入

达达集团的发展历程可谓一部京东生态系统的整合史。

达达集团成立于 2014 年,2016 年 4 月与京东集团旗下 O2O 子公司京东到家合并为 「达达-京东到家」。2018 年 8 月,达达-京东到家完成新一轮 5 亿美元融资,沃尔玛、京东分别增持,累计融资超过 13 亿美元。2019 年 12 月,公司更名为达达集团,旗下本地即时配送平台达达更名为达达快送。

2020 年 6 月 5 日,达达集团正式登陆美国纳斯达克交易所挂牌上市。

2021 年 3 月,达达集团获京东集团增持,将持股比例提升至约 51%,逐步实现对达达的并表,并逐步将管理运营权收回。

2025 年 1 月,京东宣布拟私有化达达集团,进一步整合资源,为挺进外卖行业做准备。

最终,2025 年 6 月被京东集团以约 5.2 亿美元完成私有化,达达集团成为 JD Sunflower Investment Limited(母公司,由京东全资持有) 的全资子公司,并将停止作为上市公司交易。

退市后,达达更深入地融入京东生态,战略上从追求独立盈利,转向为京东大生态提供支撑与服务,其超 100 万骑手的运力网络也成为支撑京东外卖业务的核心力量。

京东物流此次收购的业务,其前身正是达达集团的核心业务——达达快送。这条业务线随着京东对达达的全面整合与私有化,先被纳入京东集团内部,随后再通过此次交易被剥离至京东物流。

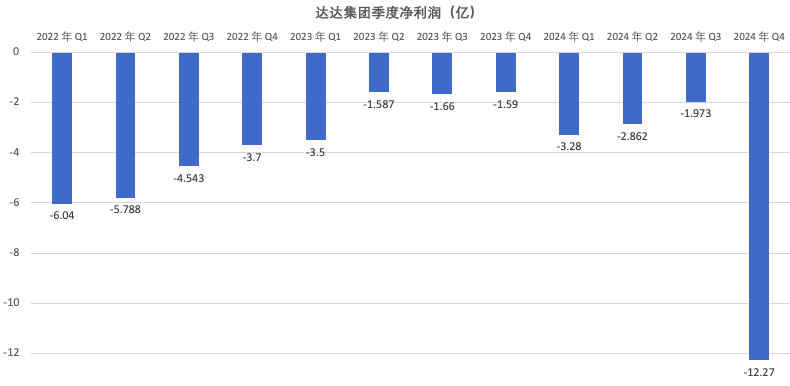

公告显示,截至 2025 年 6 月 30 日,根据达疆及达盛的未经审核合并账目,其账面值即合并净负债为 7.37 亿元人民币。2023 年、2024 年,达疆及达盛整体录得除税后亏损 0.65 亿、1.61 亿元人民币,今年上半年扭亏为盈录得除税后利润 0.75 亿元人民币。

事实上,达达在退市前长期未能盈利,其亏损主要与高昂的运营成本和营销费用有关。

仅 2024 年,达达集团净亏损就达 20.385 亿元;非公认会计准则净亏损 4.26 亿元,亏损幅度较前一年度扩大 24.56%。

今年 2 月,京东外卖业务正式启动,达达快送成为京东外卖业务的主要运力。

京东物流此次收购达达即时配送业务,背后有着深远的战略考量。

根据公告,此次收购将有助于京东物流加强 「最后一公里」 配送能力,拓展一体化供应链解决方案及服务组合,补充现有产品矩阵及业务版图。

目前,京东物流旗下已布局仓储网络、综合运输网络、最后一公里配送网络、大件网络、冷链网络和跨境网络等六大物流服务网络。

即时配送业务的加入,将使其物流网络更加完善。

值得注意的是,今年 6 月,京东物流已在港交所发布公告称,随着京东外卖业务的迅猛发展,京东物流开始招募全职骑手,参与京东外卖的配送服务。

现在,京东集团让京东物流收购达达快送相关业务,这一系列操作也符合京东整体的战略布局:将即时配送能力 (原达达快送) 与一体化供应链物流服务 (京东物流) 进行深度协同,以增强其在即时零售市场的竞争力。

「自建+买买买」,解决同业竞争成关键

除了对达达集团业务的整合,京东集团旗下还有多块物流版图。京东集团的物流业务主要由京东物流、德邦快递以及刚整合的达达即时配送业务构成,各自在供应链中扮演不同角色。

京东集团自 2007 年自建物流,2017 年独立出来正式成立京东物流集团,最终京东物流在 2021 年完成在香港联交所主板上市。

从 2021 年至 2022 年,京东通过多次增持、启动要约收购等方式,最终成为港股物流公司——中国物流资产的控股股东。

2022 年 2 月,京东两周内连续四次公告加仓中国物流资产,根据当时的数据,增持完成后,京东对中国物流资产的持股比例增至 87.19%。

截至 2022 年并购完成时,中国物流资产公司在全国 21 个省份或直辖市拥有 41 个物流园、190 套运营设施,总仓储面积达 570 万平方米。

收购中国物流资产使得京东集团物流业务的基础设施有了保障。

与此同时,2022 年 3 月,京东物流宣布以 89.76 亿元收购德邦控股 99.99% 的股本权益,占德邦已发行股本的约 66.49%。这次收购,显著提升了京东在大件货物和快运网络方面的能力,是其打造一体化供应链物流全局中的重要一步。

自 2024 年 9 月开始,京东集团通过旗下公司京东卓风以集中竞价、大宗交易等方式持续增持德邦股份。截至 2025 年 5 月 14 日,京东集团合计对德邦股份持股比例达 79%。

尽管京东集团将德邦股份的协同优势定位在大件快递和快运领域,但在快运市场中却也与京东物流存在激烈竞争。随着京东物流业务的扩展,双方在业务方面的同业竞争现象愈发明显。

一方面,2025 年上半年,京东物流的总收入达到人民币 985 亿元,同比增长 14.1%,利润达到人民币 33 亿元,同比增长 7.1%。从收入结构来看,京东物流外部客户收入占比超过六成,表明京东物流已从依赖集团内部业务转向市场化竞争。

另一方面,德邦股份的业务增长却在放缓。

2025 年一季报德邦股份营业收入 104.07 亿元,同比增长 11.96%,与去年同期的增速的 25.31% 相比明显放缓;归母净亏损为 6837 万元,同比由盈转亏。

2025 年上半年,德邦股份营业收入 205.55 亿元,同比增 11.43%;归属于上市公司股东的净利润 5214.78 万元,同比下降 84.34%。

在 8 月的德邦股份业绩会上,德邦股份管理层还专门针对 「同业竞争」 提到,公司实际控股股东京东物流已明确承诺,在符合相关法律法规和要求的条件下,自要约收购起五年内,将结合行业产业政策、经营市场环境及德邦主营业务发展情况,采取包括但不限于委托运营、业务整合等具有可操作性的方式,逐步解决同业竞争问题。

纵观京东的物流版图构建,从自建京东物流,到收购德邦、中国物流资产,再到如今将达达即时配送业务彻底融入京东物流,一条清晰的战略主线浮现出来:通过 「自建+并购」 的双轮驱动,京东正致力于打造一个无缝衔接、能力互补的一体化供应链帝国。

此次京东物流对达达即时配送业务的收购,不仅是资源从京东集团的又一次倒手,更是战略协同进入深水区的标志。

整合之路仍存挑战。如何高效解决京东物流与德邦之间的同业竞争,如何让达达在全面融入后持续发挥其灵活性与市场活力,并实现健康盈利,将是考验京东管理智慧的关键。