文章来源:财联社

财联社 10 月 13 日讯 (编辑 杨斌)国际金价突破 4000 美元/盎司之后,上行势头依然不见。截至今日发稿时分,COMEX 黄金期货价格已触及 4099 美元。

不过,沪金主力期货在本轮上行中的涨幅明显不及 COMEX 黄金期货及伦敦金现价格,境内外黄金形成价差且为明显的折价。业内分析指出,沪金溢价转负,除因人民币汇率走强外,本轮非美地区对黄金的投资热度下降。10 月,国际金价屡创新高后或波动加剧,价差修复将成为推动内盘跟随上行的关键变量。

黄金境内外价差显著走扩

8 月末,伴随着国际金价突破此前长达 4 个月的震荡平台并屡创新高,境内黄金价格也跟随上涨。

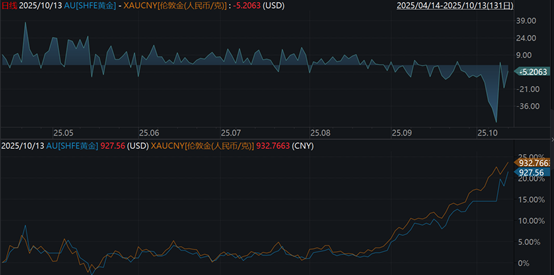

图:沪金与伦敦金的价差

(资料来源:Wind 数据,财联社整理)

浙商银行 FICC 团队指出,9 月,境内黄金相对外盘显著折价,月均价差-5.67 元/克 (区间-11~-0.6 元/克),处近 2 年极端水平。国庆假期导致境内滞后定价、境外先涨,短期价差可能进一步走扩,并吸引回归型交易 (买内盘/卖外盘或对冲) 入场。

十一长假后首日个交易日 (10 月 10 日),沪金主力期货跳空高开直接站上 900 元,当日最终大涨 4.82% 收于 914.32 元,将假期累计的约 50 元/克的折价幅度一度拉回到溢价。但随后沪金相对伦敦金又恢复到了折价的水平,截至今日境内交易所收盘时分,沪金上涨 1.99% 收于 927.56 元,相对于伦敦金折价约 5.20 元/克。

理论上,黄金跨市价差=上海金价—国际金价/单位换算*汇率。上海金价单位是元/克,国际金价的单位是美元/盎司,所以单位换算即常数为 31.1035 克/盎司。汇率是影响黄金价差的一个变量,当人民币相对美元升值时,上述价差扩大。

业内贵金属分析师表示,9 月以来人民币汇率偏强,但并非影响黄金境内外价差的主要因素。「黄金价差主要还是由两个市场的金价本身决定,背后是不同的市场规则和投资者行为。」

中信建投宏观首席周君芝的研报认为,8 月以来黄金创新高主要由金融投资参与者驱动,特别是 ETF 资金流入回暖。而沪金溢价由正转负,非美地区投资热度降温,西方地区重新主导全球黄金投资市场的资金流入,定价主线从 「去美元化」 转向降息预期

上述分析师指出:「与年初金价的那一波上行相比,本轮金价创新高的过程中境内投资者并未大量申购 ETF。」 在他看来,可能的原因是权益市场赚钱效应更好,分流了部分资金。

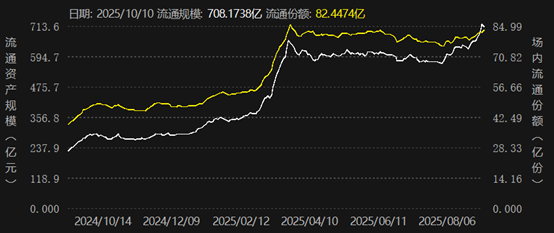

图:黄金 ETF 流通份额与规模变化

(资料来源:Choice 数据,财联社整理)

浙商银行 FICC 团队认为,节后复市后,价差修复将成为推动内盘跟随上行的关键变量,一方面推动境内价格补涨、折价收敛;另一方面在边际上放缓外盘上行节奏。若国内终端需求与补库恢复,折价有望明显收窄,对 10 月金价的主趋势 (高位震荡偏强) 形成边际正反馈。

上述分析师进一步指出,随着国内黄金期货市场扩大对外开放,规则与国际接轨,境内外价差变化也有望收窄。

金价短期波动或放大

上周外汇局公布的数据显示,截至 2025 年 9 月,中国官方黄金储备资产为 7406 万盎司,相比 8 月末增加了 4 万盎司,央行已连续 11 个月增持黄金储备。央行持续购金,以及美元信用弱化的趋势构筑了金价的长期支撑。

不过,在国际金价连续创新高后,也有机构提示了短期价格波动加剧的风险。

中信期货的研报称,第四季度贵金属上行逻辑整体顺畅,美联储降息周期伊始,流动性宽松是短期驱动,而债务超发和逆全球化引起的美元信用收缩仍是黄金的长期牛市基石。但需重点关注两方面:一是美国政府的 「停摆」 进展,以及非农和通胀数据的披露;二是价格波动率变化若后续价格波动出现显著放大,会相应带来价格调整风险的放大。

华联期货认为,黄金黄金长期利好逻辑仍在,包括美元走弱以及全球政治经济不稳带来的央行购金,但短期黄金涨幅较大,不建议追高,多单设好止盈。

浙商银行 FICC 团队认为,宏观宽松环境、资金集中流入与避险需求共振推动贵金属走强,但多项因子显示动能已从趋势加速转向高位再平衡。市场当前处于 「政策兑现后、资金高位化、波动扩张、价差错位」 的阶段性震荡期,趋势方向仍向上,但价格运行节奏趋缓。短期在高波动阶段控制仓位节奏,关注境内外价差修复带来的结构性机会。