中国人形机器人产业的手中,握着制造业的王牌,也卡着智能模型的瓶颈。

前者让我们 「后发先至」——

中国人形机器人进入全球观众视野不过几年。在这之前,波士顿动力的 Atlas,本田的 ASIMO 早已声名鹊起,但高昂的成本始终把它们困在实验室。

仅仅几年前,产业界还讨论着人形机器人难以落地的零售价格:Atlas 单台价值为 200 万美金,本田 Asimo 单台价值 250 万美元,基本杜绝了普通人的购买可能。

不过两年时间,宇树科技 G1 机器人售价 9.9 万元起;最新双足机器人 R1 售价 3.99 万元起。中国四足机器狗更凭借 「击穿底价」 的价格优势,全球大卖。

不想重蹈波士顿动力覆辙的马斯克多次表示,Optimus 会以约 20000 美元的价格进行出售。但目前看,无论特斯拉使用哪种降本方式——其降本都很难脱离中国制造。

这一切,都是中国工业合力的优势体现。

但在智能模型的赛道上——

过去一年里,中国人形机器人一边热衷于看谁跑得更快、跳得更高。宣传与造势层出不穷。一边是企业凭借供应链优势将价格击穿至十万元以内的量产狂欢。

美国那边,特斯拉、Figure AI 则在 「端到端神经网络」 中加速孕育通用智能雏形。

《星船知造》 近日也在 2025 年世界机器人大会上,看到了人形机器人十大潜力应用场景:

-

工业通用操作——上下料与转移搬运;

-

汽车制造——分拣配料;

-

3C 制造——物料质检;

-

船舶制造——打磨抛光;

-

石油化工——产线巡检;

-

电力生产——电站操作;

-

安全应急——灾害应对与安全救助;

-

商业服务——导览迎宾与服务交互;

-

家居服务——生活协助、陪伴及日常照料;

-

农业生产——田间精细作业。

从汽车制造的分拣配料,到船舶制造的打磨抛光;从石油化工的产线巡检,到电力生产的电站操作——其中不乏中国优势产业场景。

但场景已经铺开,「灵魂」 尚未入窍。

我们离能做出可以理解、推理并与物理世界互动的智能机器人,路途漫漫。

美国人形机器人则在具身大模型和软件生态优势的加持下,持续突破感知-决策-执行闭环的技术瓶颈。

说到底,人形机器人未来的竞争,固然要拼成本、要比各软硬件之间的协同能力,但归根到底,这是一场在 AI 赛道上的竞争。谁先做出 「会思考的机器」,剩下的就只不过是 「会动的傀儡」。

真正的较量,才刚刚开始。

中美人形机器人正一起站在从 「形似」 到 「神似」 的起跑点。

中美分野

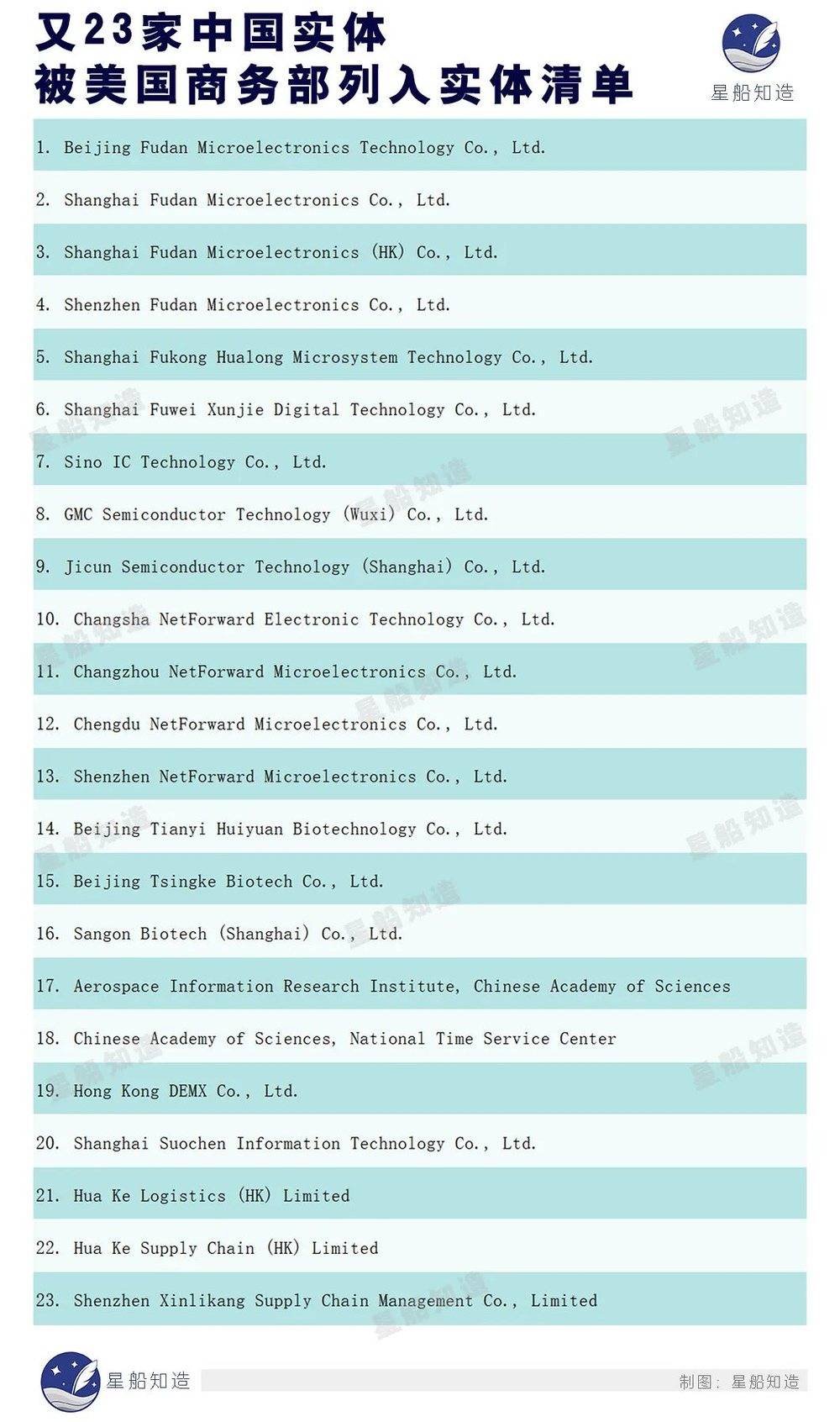

AI 领域的竞争只有中美。它的最上游,美国正承受中国强大的 「稀土反制」 压力,也仍然一度妄图切断中国获取先进芯片的可能。

美商务部近期不断更新被拉进 「黑名单」 的中国实体,包括复旦微电等半导体企业。

而它的最下游,中美在 AI 的超级终端——人形机器人领域的交手,才刚刚开始。

《星船知造》 在 2024 年就注意到,中美人形机器人企业的刷屏重点已经出现明显分野。

去年,美国机器人企业喜欢 「搞噱头」 刷屏:

-

特斯拉的 Optimus(擎天柱)卖力展示 「四肢协调能力」 的进步;

-

Figure AI 去年刷屏的是其人形机器人 Figure 01 的 「语言理解能力」;

中国机器人企业则加速 「接地气」 落地——

-

比谁先占领市场,比谁成本更低。

比如,我国谐波减速机、传感器等环节的国产替代,都在为中国人形机器人成本下降添砖加瓦。

中国柯力传感具备应变式力矩传感器产品,昊志机电和宇立仪器开发出六维力矩传感器等。

-

宇树的四足机器狗,更凭借 「击穿入门款四足机器人底价」 的价格,全球大卖。

到了 2025 年,中美人形机器人的分野又有了微妙变化。

展开这一变化之前,我们要先明确一下两个热门概念——「人形机器人」 和 「具身智能」。

人形机器人是一门集机、电、材料、计算机、传感器、控制技术等多门学科于一体的产业。现阶段,长得像个人,动起来像个人的机器人都可以自称是 「人形机器人」。

「像人」,也意味着可以完美接入人类现有生活、进入所有人类已经存在的场景、使用所有人类正在使用的工具。

一句话,我们一切的生活和生产都不需要为了这种机器人做任何多余、额外的改变。

「具身智能」 则是人形机器人的 iPhone 时刻。目前还远没有到来。

只有当人形机器人拥有相当程度的人工智能时,才能被叫做 「具身智能」——它既可能是 AI 的终极形态。又是人形机器人的未来形态。

2025 年 3 月,「具身智能」 被写入中国政府工作报告。可以说,中美在机器人领域和 AI 领域的终极交手——很可能都在 「具身智能」。

今天,中美都站在产业爆发的起点——从 「形体仿人」 的人形机器人,迈向能思考的 「具身智能」。

当下中国优势是依托成熟供应链,在硬件量产、成本控制、特定工业场景落地方面加速进展——

如,宇树 G1 售价压至 10 万内;中控技术的 「领航者 2 号」 人形机器人将在某大型石化企业实验室的高风险作业场景中实现落地应用。等等。

美国优势也开始凸显——以特斯拉、Figure AI 为代表,正聚焦 「端到端神经网络」「通用 VLA 模型」,在自主决策、环境适应、任务泛化上全球领先。

2025,是中国人形机器人元年。大事件层出不穷,大投资蜂拥而至。

但中国机器人要赢得未来,还必须穿越当下的繁荣面,看到潜藏泡沫风险。也要看到,相比美国的软件生态优势,我们仍然相对 「硬件先行、软件滞后」。

全村的希望都在具身智能大模型身上。

繁荣面与泡沫风险,大多数公司还处在 「技术验证」 阶段

《星船知造》 在 2025 年 8 月的世界机器人大会上看到多家中国参展企业,包括宇树、优必选、京东、智平方、天工、越疆、傅利叶、乐聚、星海图、松延动力、逐际动力、众擎、银河通用、星动纪元、魔法原子、擎朗这些人形机器人本体企业。

以及因时、具微科技、绿地谐波、灵心巧手、曦诺未来等核心零部件企业。

2025 年中国人形机器人在市场规模、企业数量、资本投入上都呈现爆发式增长,且形成了京津冀、长三角、粤港澳三大产业集聚区。

高盛预测,2035 年全球人形机器人市场将达到 1.1 万亿元人民币;DeepSeek 的预测则更为直接:中国市场就能做到 3000 亿。

宇树科技、优必选等中国企业也都推出了价格极低的产品,有利于市场和技术的正循环。

投资圈里,2025 年上半年,全球人形机器人融资超 140 亿人民币,中国占了六成。北京、深圳、湖北接连设立专项基金,最高的甚至准备了 100 亿。红杉、高瓴、宁德时代、蚂蚁、腾讯、美团统统入场,把赛道摩擦得炽热滚烫。

放大到机器人领域,截至 2025 年上半年,我国已有 13 家机器人公司赴港上市。这些机器人企业涵盖人形机器人、协作机器人、仓储机器人、工业机器人等领域:

-

已挂牌上市:优必选、地平线、越疆科技、极智嘉;

-

流程中:云迹科技、卧安机器人、仙工智能、乐动机器人、斯坦德、镁伽科技、埃斯顿、石头科技、翼菲智能;

-

「A+H」 上市模式:埃斯顿、石头科技。

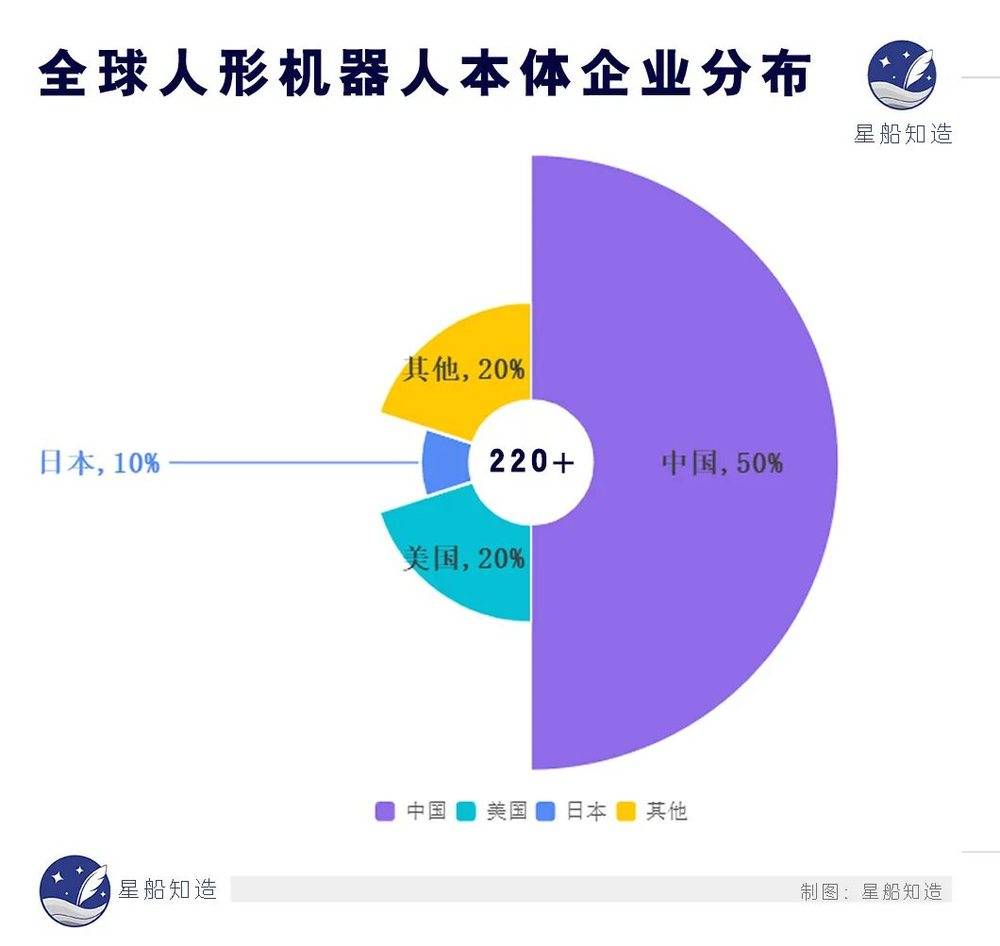

另据新战略人形机器人产业研究所的统计,截至 2024 年 12 月,全球人形机器人本体企业数量已经超 220 家。其中,中国企业占据半壁江山,超过 110 家;美国企业占据 20%,超过 45 家;日本企业占据 10%,超过 22 家。

新战略产业研究所相关数据统计

可是,赛道的热闹并不能掩盖现实的骨感。

当前我国人形机器人产品其实在运动控制、续航、自主性等基础能力上仍有显著短板。更别提 「AI 也是不够用的」。

过度宣传表演性,可能重蹈当年互联网泡沫的覆辙。

当我们看到蛇年春晚表演好 「扭秧歌」 的机器人们被工作人员手挽手地搀扶着退场;观察到展位上的人形机器人们被一条铁链拴着吊在铁架子上,上路要靠工作人员手上的遥控器;留意到 4 月份的人形机器人马拉松比赛,几十款机器人只有六个做到完成全部赛程 (大多数没跑多远就趴窝了,脑袋掉了要人捡,电池不足要人推)……

这就很清楚地表明目前的人形机器人在续航、运动控制等基础能力上还有非常显著的短板。

人形机器人的核心硬件包括伺服电机、减速器、控制器、传感器等;软件方面主要包括机器视觉、人机交互、机器学习、系统控制等。要让软硬件系统有机地整合在一起,协同工作,相互配合,同时还要让合适的部位有合适的力量、速度和准确性来完成所需的任务,绝非易事。

人形机器人会如何接受指令,完成任务?

靠的就是机器人的感知系统——把各种 「内部状态信息」 和 「环境信息」 从 「信号」 转变为机器人自身或者机器人之间能够理解和应用的 「数据」 和 「信息」。也即是说,让机器人理解周围的环境。

厂家在机器人身上安装各类传感器,包括光、声音、温度、距离、压力、定位、接触等等,让机器人能通过 「五官」 来接近人类,收集感知外界的信息。各类传感器应用技术突飞猛进,才能保证人形机器人得以发展。

传感器精度和可靠性的不断提高是当前亟待解决的难题之一。

此外,整个人形机器人产业的融资阶段偏早期。

当前融资轮次主要集中在天使到 A 轮,也即表示,大多数公司还处在 「技术验证」 阶段,离真正走入千家万户还有不小距离。

说得更为直白一点,当前的这个人形机器人元年,处在从 「能不能移动」 向着 「能不能做事」 的关键过渡期。

宣传和造势固然重要,但言过其实的过度宣传,华而不实的功能介绍,或许只能缔造出一个个似曾相识的互联网泡沫。

说到底,中国的人形机器人产业需要的是算力、算法和工程化的综合实践能力,是实打实的多模态自主应对能力,而并非中看不中用的作秀表演或者单一重复的简单劳动。

人形机器人在劳动力相对短缺的老龄化社会注定会获得井喷式发展,在流水线作业、商业及家政服务等基础岗位会被大量广泛应用。

要到达这一未来,除了核心硬件突破外,中国人形机器人产业必须越过 「具身智能大模型突破」 这座大山。

对标

从中西方人形机器人的发展路径看,多少会呈现出一种 「制造优势」VS「软件生态」 的对比。

2022 年 10 月特斯拉第一代 Optimus 亮相,人们开始意识到人形机器人时代来了。

Optimus 最开始十分笨拙、反应迟钝。但其能获得资本市场青睐的很大一个原因在于——其搭载了特斯拉汽车的全自动驾驶系统 FSD、传感器、冷却系统及电池组。这使得越来越多人相信 Optimus 的未来。

2023 年 12 月,特斯拉发布了第二代 Optimus(Gen 2),其步行速度提升 30%,平衡感和身体控制能力有所改善。

2024 年 5 月 5 日,特斯拉发布了一段关于 Optimus 进场打工的视频,展示了其分拣电池、行走、执行工厂任务的能力。

视频中,Optimus 对 4680 型电池单体精确地分类并插入托盘,并且走路速度大幅提升。Optimus 甚至能在工作中纠正自己的错误,比如在发现电池放歪后,会把电池捡起来重新分装。

随着 Optimus 行动能力不断成长,其 「本土制造」 软肋也开始显现。

自 Optimus 诞生始,马斯克就多次表示 Optimus 会以约 20000 美元的价格进行出售。

毕竟,波士顿动力早就身体力行告诉他——Atlas 机器人的运动能力再强悍,平衡能力再出众,动辄 200 万美金一台的零售价格是无法走入百姓家的。

但目前看,无论使用哪种降本方式——特斯拉人形机器人的降本都很难脱离中国制造。

去年 7 月 3 日,特斯拉官方微博宣布,二代人形机器人 Optimus 将在 7 月 4 日至 7 日于上海举行的 2024 世界人工智能大会首次亮相。但很快,7 月 23 日,特斯拉 「Optimus」 人形机器人生产时间被推迟至 2025 年。

与此同时,中国消费级人形机器人迅速崭露头角。

中国人形机器人产业的崛起,一离不开近年国家和地方政府在政策、税收、人才等多个方面上给予的大力支持。二离不开中国市场和制造合力。

产业壮大首当其冲的表现是企业注册量的激增。仅 2025 年上半年,新增人形机器人相关企业就超过 105 家,较 2024 年全年增长了 183.78%。反映出行业正处于规模化商用拐点。

其次是头部企业订单数的突破。

-

2025 年 9 月 3 日,优必选宣布获得某国内知名企业 2.5 亿元具身智能人形机器人产品及解决方案采购合同,该合同以人形机器人 Walker S2 为主,将在今年内启动交付。

-

智元与宇树科技联合中标中移 (杭州) 信息技术有限公司 2025 年至 2027 年人形双足机器人代工服务采购项目。该项目总预算 1.2405 亿元 (含税),分为两个标包:

-

全尺寸人形机器人由智元机器人以 7800 万元中标;

-

小尺寸人形机器人、算力背包及五指灵巧手由宇树科技以 4605 万元中标;

-

星尘智能 (深圳) 有限公司与上海仙工智能科技股份有限公司达成人形机器人战略合作,前者获得千台级订单;

-

2025 年 8 月 20 日,天太机器人有限公司与山东未来机器人技术有限公司、山东未来数据科技有限公司、港仔机器人集团等战略合作伙伴,共同签署全球首个具身智能人形机器人 10000 台订单。

-

……

市场、技术循环与政策支持下,区域集聚效应也十分显著。

根据公开数据,长三角地区以 8686 家企业占据全国 31.8% 的份额,其中上海为核心枢纽,拥有全国 35.8% 的高新技术企业和 36.3% 的国家级专精特新 「小巨人」 企业。

但如果进行客观冷静地分析,在对标国外最新人形机器人之后,我们就会发现海外的人形机器人在具身大模型的加持下,已经开始持续突破感知-决策-执行闭环的技术瓶颈。

其实际表现就是其在家庭服务等场景的创新加速。

也即是说,海外人形机器人产业也正迈入智能化发展的新阶段,很可能未来在技术研发、量产落地及商业应用等多维度方向迎来了跨越式的发展。

首先是特斯拉 Optimus——软件与硬件端获得了一定进展。

软件端,2024 年特斯拉 Optimus 已具备上肢重物搬运、动态抓握,以及下肢复杂地形自主运动能力,预计今年将进一步优化崎岖地形步态及跌倒恢复功能。进一步的算力优势的加持下,有望逼近人类运动水准。

硬件端,搭载 22 自由度灵巧手 (预计采用微型丝杠+腱绳传动),预计采用轻量化解决方案。

其他海外人形机器人也开始创新和商业化加速。

-

Figure AI:推出首个人形 VLA 模型 Helix,开启双机协作新时代;发布 BotQ 人形机器人工厂,成为全球融资最多的人形机器人初创企业;

-

Boston Dynamics:Altas 液压转向电驱;与英伟达、RAI 研究所、本田研究所开展合作;

-

1XTechnologies:NEO Gamma 发布,软硬件迎来升级;1X 实现商业化销售;

-

Sanctuary AI:Phoenix 8 采用轮式设计,搭载全新触觉传感器;拥有 21 个自由度的液压灵巧手;

-

Agility Robotics:Digit 加速量产;

-

Apptronik:估值仅次于 Figure AI,谷歌参投 3.5 亿美元 A 轮融资。

最新版本 Optimus V3 已经开始实现拟人化交互能力——完成与 xAI 公司 Grok 语音助手的深度整合:能通过声纹识别区分不同家庭成员。同时具备情绪识别功能。这种交互能力的实现,源于特斯拉在神经网络架构上的创新——将自动驾驶的视觉处理算法与语言模型的上下文理解能力相结合。

生产端,特斯拉正在弗里蒙特工厂建设专用产线,计划今年第四季度实现每周 100 台的小批量生产。

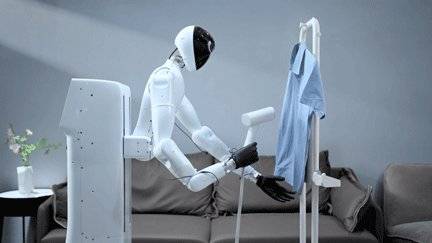

Figure AI 人形机器人最近也能 「完全自主地叠衣服」 了。

「叠衣服」 其实是机器人领域里公认的,最难完成的任务之一。

机器人能从一堆乱七八糟的毛巾里挑出一件,然后把它抚平、折叠、整齐放好

source:Figure AI

source:Figure AI

可以看到,Figure 03 叠衣服的动作非常轻柔——末端执行系统中的 「手」,是技术难度非常高的部分。意味着美国机器人的灵巧手设计和先进感知系统已能不错地协同工作,使其能处理柔软且易变形的衣物。

系统用的是一个统一的端到端神经网络架构,不需要额外编程,就能应对新任务。

这次 「叠衣服」 距离上次展示其机器人操作洗衣机才过去两周,说明他们的通用具身智能模型学习速度真的快了不少。

Figure AI 开发的 Helix 视觉语言动作模型,也在 「叠衣服」 演示中展示出了超强的通用性:不用改模型结构,也不用调整超参数,只要加上一些 「叠衣服」 的数据,就能搞定这个复杂任务。

跟传统的机器人技术不同,传统方式是每个任务都要重新训练模型,Figure AI 的 Helix 架构,只是加了点新的数据集,就从工业物流场景切换到了家务场景。标志着机器人技术正在往更 「通用」 的方向发展。

国内进展上,2025 年优必选的人形机器人 Walker S 也能完成叠衣服的操作任务。智元机器人也在学习熨烫衣服等技能。

source:智元机器人

大模型

目前看,与会扭秧歌、打拳击的机器人相比,特斯拉和 Figure AI 的产品在独立应对和处置问题等方面似乎更胜一筹。

核心比的还是具身大模型的学习能力和通用能力。

宇树科技的创始人王兴兴在 2025 年 8 月北京举办的世界机器人大会上说:

工程上的问题肯定是很多的,但是在技术层面上或者在 AI 的角度来说,目前的硬件是够用的。最大的挑战还是具身智能的 AI 不够用。

有点像 Chat GPT 出来前面的 1~3 年左右时间,整个业界已经发现了类似的方向以及技术路线,但是没人把它做出来。

综合来说,在当前的人形机器人产业上:中国制造功底深厚、场景丰富,海外 (以下主要指的是美国)软件生态相对领先。

一是技术侧重差异。

中国相对侧重硬件制造与仿生模拟,例如宇树科技的 G1 机器人拥有 43 个关节电机,动作灵活度堪比人类,采用电驱动技术实现高精度控制。

中国拥有成熟的制造产业链,在硬件制造和系统集成方面具有优势。如宇树双足机器人 R1,售价 3.99 万元起。G1 机器人已实现全球量产,其 H1 型号以 3.3m/s 行走速度和 9.9 万元起售价,都是中国工业能力的体现。

美国软件生态与功能集成较强。如特斯拉 Optimus 搭载自研 FSD 芯片,通过神经网络模型实现任务级决策与复杂环境识别。

二是商业化应用场景。

中国企业在工业场景表现突出,优必选 Walker S1 可在比亚迪工厂完成车灯毫米级质检;利元亨激光系统降低 60% 人力成本;智元机器人的 TR4 已应用于电力巡检、消防救援等领域;中控技术人形机器人将在某大型石化企业实验室的高风险作业场景中实现落地应用等等。

美国企业如波士顿动力的 Atlas,场景落地和商业化进程仍受限于高昂的成本。

三是产业发展路径不同。

中美双方均在探索 AI 融合新路径:中国通过开源软件生态推动协作开发,如宇树科技开放机器人平台让客户自主创新;

美国企业如 Figure AI 通过自研大模型实现跨场景协作,但整体成本仍高于中国产品。

说到底,未来属于会思考的人形机器人。中美机器人要比软硬件之间的协同工作能力:哪怕每一个部件都是同类中最好的,但如果总成不好,搭配不当,也发挥不了实用效果。

也要在量产后的成本上比拼:人形机器人终究是一种商品。

但关键大家比的是人工智能水平的高低。所以人形机器人脱胎于工业机器人,但未来一定是 AI 企业更有后发优势。

与海外人形机器人头部企业 (特斯拉、Figure AI 等)相比,中国人形机器人目前在具身智能大模型上并无明显优势。这也是我们产品目前在交互能力和通用能力方面欠缺的主要原因。

新能源车的时代,我们见证了产业链垂直整合与协同创新如何重塑全球汽车格局。

机器人的战场,我们已做好了从部件成本、商用场景,到资本支持,政策红利、市场细分的各类相关准备——

今年上半年,中国工业机器人、服务机器人产量同比分别增长 35.6%、25.5%。截至目前,中国已有机器人相关企业超过 93 万家。其中,今年上半年新增相关企业 10 万多家,与 2024 年同期相比增长约 45%。

在最为薄弱的具身智能大模型融合环节,假以时日,相信也一定可以推陈出新。

新能源车造就了时代神话,现在无疑轮到人形机器人了。