文章来源:财联社

财联社 10 月 21 日讯 (编辑 李响)在资金流动性整体平稳的背景下,近期债市长短端需求出现逆转,长久期利率债表现亮眼,以基金、券商为主要买盘在加速入场博弈,不过大行、保险等配置盘资金入场仍较为谨慎,其中大行主要增配 1 年期左右的短久期品种,而保险资金配置节奏滞后且倾向于增配权益的结构性变动下,配置型资金仍难构成对债市走势的中长期支撑。

在业内人士看来,近期中美经贸相关消息反复使得机构交易盘博弈心态较重,交投活跃度提升,叠加临近年末考核,交易盘有加久期博收益的倾向,而在四季度社融增速预计有所回落、基金销售新规尚未落地的带动下,长久期高绝对收益品种或已具备较高性价比和赔率。

也有机构人士表示,在缺乏有力降息的情况下,流动性宽松仍使得短端确定性更高,债基赎回规模将成为四季度重点关注的量化指标,债市整体或仍以震荡为主。

近期中美经贸相关消息反复使得机构交易盘博弈心态仍重,上周债市机构行为呈现明显分化特征,长久期国债品种收益率加速下行。

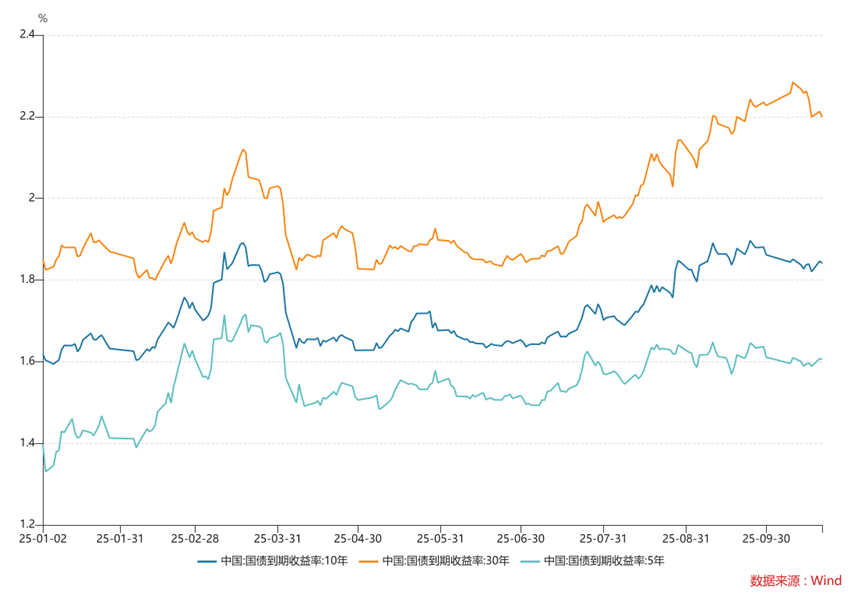

Wind 数据显示,上周 30 年期国债收益率单周下行近 7bp,整体表现较 10 年期国债 (下行 1.7bp)、5 年期国债 (下行 1.2bp) 更为强劲。

财联社从业内人士处获悉,从近一周现券市场数据来看,基金公司在利率债和信用债市场实现 「双加配」,分别净买入 156.34 亿元和 184.32 亿元,强化市场多头趋势明显,其中利率债市场集中于中长期限的政金债品种,而证券公司在超长期国债品种上增配明显,单周净买入 82.38 亿元。

有机构人士指出,基金和券商交易盘近期加久期博收益,与临近年末考核压力加大有关,更关键的是基于四季度对资金面宽松和经济基本面的判断。

「从资金面情况来看,DR007 等资金利率持续低于政策利率使得加杠杆成本可控,此外 10 月中公布的部分经济数据 (如消费、投资增速不及预期) 强化了市场对经济弱复苏的认知,利率债长久期配置价值凸显,信用债中高等级品种也因票息优势获得青睐」。

值得注意的是,银行系机构方面仍呈现较为明显的配置差异。业内数据显示,得益于负债稳定以及配置盘属性明显,大型商业银行/政策性银行上周净买入利率债合计 379.69 亿元,其中短久期的国债 (314.07 亿元) 和政金债 (85.11 亿元) 是主要配置方向,而城市商业银行 (净卖出 619.4 亿元) 和农村金融机构 (净卖出 281.97 亿元) 止盈趋势仍较为明显。

有分析人士指出,城农商行大幅减仓,或主要受负债成本高企以及资本充足率约束的影响,中小银行负债端以同业存单、理财资金为主,成本压力下难以承担利率债的持有成本,同时资本充足率限制了信用债的风险敞口扩张。

「在近期央行两次买断式逆回购呵护下,资金面预计将平稳运行,不过在缺乏有力降息的情况下,多空博弈仍未有明确的趋势性方向,四季度债市震荡或是大概率情况,在基金销售新规尚未落地之前,或可适当放大博弈久期的仓位,但我们会把债基赎回规模视为四季度重点关注的止盈指标」,上海某中型券商交易人士对财联社表示。