创造神话,Sora2 只用了一个晚上。

在 「邀请码+iOS 系统限定+仅开放美加地区」 的三重高门槛情况下,Sora 上线即刷屏,不到五天就登顶美国 App Store 应用榜榜首。

这次 Sora2 不仅原生音频,还实现了音画同步和一定的故事性。

至此,全球网友终于集齐 TikTok、ChatGPT、Sora 三大神技,可以在网络上再造一个虚拟的平行世界。

新手玩家们用 Sora2 让猫咪开赛车、拖拉机,老选手已经把奥特曼的虚拟形象带到中国,让他在各大视频网站上说相声、搞穿越。

有人在视频里养老虎和恐龙,就有狗在违章驾驶时试图逃逸,还有老人在 「单手举老伴」 运动后,发现自己是 AI。

生物伦理混乱、历史覆盖现实、人类极限消失。

AI 赛道,被 Sora2 推上新的赛点。

不过这次,全球网友有点过于热情了。

来自好莱坞、任天堂的顶级 IP 一个接一个地被玩坏,日本动漫也被网友 「大杂烩」,不光柯南能与路飞打棒球,路飞还能把悟空一拳打飞。

版权纠纷带来的法律风险自不必说,这么一搞,Sora 吸引用户的策略也难免受到影响。

对 OpenAI 来说,迪士尼们不给版权,它当然也可以不给用户开放经典 IP 的二创权。

反正盈利已经如此拉胯,虱子多了不怕痒,罐子破了不怕摔。

诶,这就聊到重点了。

咱别光看 OpenAI 坐拥两款史诗级应用 ChatGPT 和 Sora,估值已经达到 5000 亿美元,要看收入,OpenAI 在 2025 上半年就只入账了大约 43 亿美元。

各位看官,您觉得这合理吗?

OpenAI 的盈利危机背后,美国的一众 AI 相关企业也相当头疼,究竟是继续搭建算力豪赌未来,还是放缓投资戳破泡沫,真的是一个极难的选择。

今天咱就透过 Sora2 爆火这件事,探探美国 AI 的虚实。

一、期待已久,举世瞩目

多年以来,全球 AI 产业一直维持两极格局,美国做底层大模型,中国搞多元化的落地应用。

我们的困难是模型不锋利,他们的困难是商业变现难,投入又上不封顶。

直到今年,中国 DeepSeek 横空出世,大批互联网应用陆续接入,我们的难题得到一定程度的解决,可美国的 AI 产业,仍深陷成本收益失衡的险境。

一向追求技术领先的美国,豪赌下一代 AI 能成为有力的科研助手,以及推动高端制造业回流的生产力工具。

甚至美国国家标准与技术研究院 (NIST)和国防高级研究计划局 (DARPA),还在关键报告中清晰地描绘了对 AI 产业的期待。

这其中,它们提到一个重要概念,「世界模型」。

「世界模型」 是让大模型理解真实世界的重要工具,是很多头部科技企业奋斗的目标,是 「下一代 AI」 的核心之一,需要极大的算力和资本的支持。

这次 Sora2 爆火的原因,不仅是因为好玩,还因为很多专业人士将其定义为目前全球最接近 「世界模型」 的应用。

OpenAI 投国家战略之所好,融资自然也是手到擒来。

截至目前,OpenAI 已经从特斯拉、微软、软银、Thrive Capital 等企业募集了不少于 500 亿美元的资金。

今年,它还收到来自英伟达的最高 1000 亿美元融资计划,双方共同打造总容量至少 10 吉瓦 (GW)的 AI 数据中心。

眼看着 OpenAI 风光无限,大部分美企只能羡慕嫉妒恨。

既然无法像 OpenAI 一样吸金,还可以成为它的合作伙伴,吸它剩下的金。

上个月,甲骨文因与 OpenAI 签订 3000 亿美元算力的购买协议,自身股价一夜暴涨 40%。

国庆期间,类似情况发生在芯片巨头 AMD 身上,一个来自 OpenAI 的 6 吉瓦算力部署协议,就让 AMD 在 10 月 6 日一天内股价暴涨 36%,3 天暴涨 43%。

不过这也反映出另一个问题,那就是美国的 AI 绝大部分集中 toB 业务,服务银行、物流、农业、军事等领域,面向大众的 「超级应用」,就只有 Sora、ChatGPT 等少数几个。

甚至即便是 2023 年凭借奥斯卡获奖电影 《瞬息全宇宙》 火爆一时的 Runway,目前的盈利仍停留在千万美元级。

投入万亿资本支持 AI 产业发展,产出却少得让人心疼,莫不是说西方的 AI 世界里也有 「鬼打墙」?

二、美国 AI,踏入 「旋转门」

美国 AI 赛道的资本运作,堪称一场 「左脚踩右脚」 的循环游戏。

首先,以 OpenAI 为代表的头部科技企业,通过推出爆款应用,获得超大体量用户和互动数据。

接着,它们用这些数据钓取资本的关注,让它们排队打钱。

紧接着,数百家手握资本的头部科技公司,纷纷向上游大型算力供应商购买数据中心服务,让谷歌、亚马逊等公有云运营商借此获得极为漂亮的财报数据,烘托出美国 AI 产业的集体繁荣。

数据显示,2024 年第四季度,谷歌云业务增长高达 30%,亚马逊和微软的相关业务增长,都在 19% 左右。

最后,赚了钱的谷歌、亚马逊们,不约而同向英伟达批量采购 GPU。

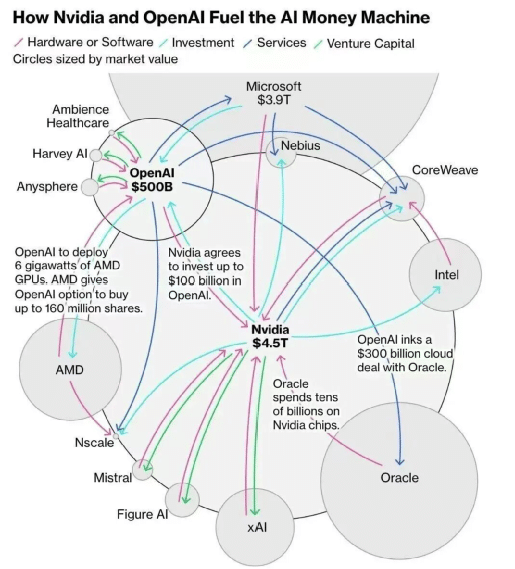

到这一步,资本从 OpenAI 这样的科技公司,一步步向上游转移,汇集到英伟达后,最后又通过融资的方式回到了 OpenAI,实现一场波澜不惊的旅行。

图注:英伟达和 OpenAI 如何为 AI「印钞机」 添燃料。

这种无限循环游戏,在投融资领域被大家形象地称为 「旋转门」——资金的循环可以永无止境,价值的产出也能遥遥无期。

今年上半年,OpenAI 实现 43 亿美元营收,但它光在研发上就已经支出了 67 亿美元。

吊诡的是,虽然未实现现金流转正,但到 2023 年之前,OpenAI 的投入预算已经高达 4500 亿美元,企业估值更是高达 5000 亿美元。

坐拥 ChatGPT 和 Sora 两大杀手级应用,却盈利难产,这很难不让人怀疑,奥特曼正在用人格魅力,为 OpenAI 吹泡泡。

而那些围绕在 OpenAI 周围的跨国大厂,不仅是其中助力,还乐享其成。

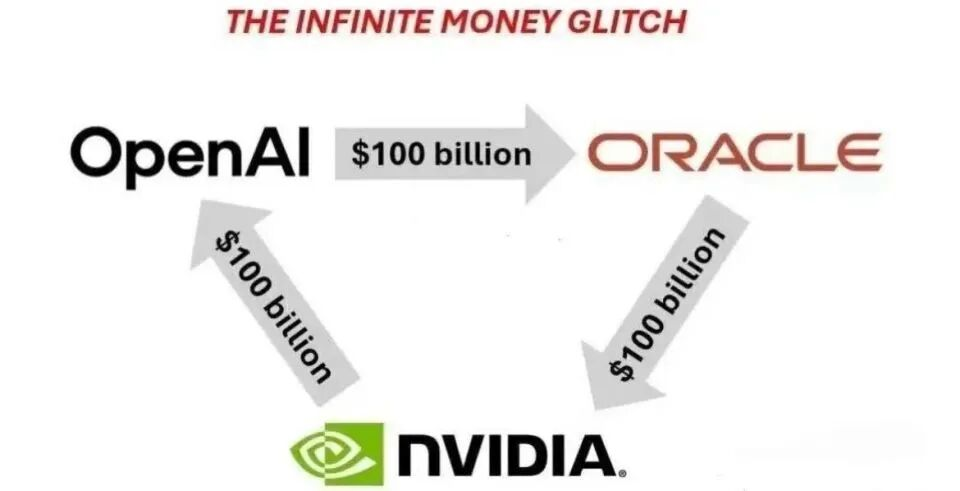

图注:OpenAI、甲骨文与英伟达的资本循环。

根据摩根大通的报告,今年美国的风险投资总额,有 71% 都用在了 AI 领域,而这一数据在 2020 年时,还只有 14%。

与此同时,今年美股市场标普 500 指数,惊人涨幅中的大部分都来自 AI 相关企业。

要知道,一个行业如果被巨头们锁定资本,资源的分配就不均衡,其他企业的发展就会受阻。

这意味着创新型的小企业可能连争取上桌的机会都没有,整个市场面临多样性缺乏的系统性风险。

对此局面,高盛 CEO 大卫·所罗门 (David M.Solomon)甚至发出警告:大量涌入 AI 领域的资本,可能无法获得预期回报。

其实早在去年 6 月,高盛就发布一份报告,指出美国 AI 产业在极高投入之下,回报与产出的微薄,甚至引发行业对于 AI 是否过热的讨论。

然而还没等大家讨论出结果,中国这边 DeepSeek 用 「开源+免费+低成本」 三张牌,直接把美国这帮大佬看傻眼了。

这意味着美国的 AI 圈子,不仅面临盈利难题,还要联合应对来自中国的竞争压力,甚至在未来还有可能接受更多资本方面的质疑。

而就在这个月,硅谷的另一位大佬,曾亲历过四次科技泡沫的杰瑞·卡普兰 (Jerry Kaplan)直接指出:「泡沫破裂时,情况会变得非常糟糕,而且受影响的绝不仅仅是 AI 领域,还会拖垮整个经济。」

三、卷,卷,卷

对任何行业来说,当盈利遥不可及,其中各种角色就会用各种方式调动资源,最终形成内卷。

美国的资本,这次站在了内卷的前线。

来看一个直观的例子。

今年年初,美国搞出一个科幻风的大项目,名为 「星际之门」。

OpenAI 和微软联手,甲骨文提供算力,软银的孙正义,要在四年内为项目输入 5000 亿美元资金,中东 MGX 主权财富基金也积极参与,要为这个 AI 赛道的 「阿波罗登月计划」 保驾护航。

5000 亿美元,什么概念?

拜登在任时曾签署一套基建法案,其中包含 660 亿美元为美国重建铁路的计划。这笔账如果算得精准,5000 亿够给美国的铁路网翻新 8 次了。

结果,孙正义前脚刚踏进 AI 混战,马斯克就发来问候:「孙正义没钱,最多 100 亿美元。」

孙正义也没躲,直接接招:我会融资。

咱就是说,借钱给别人创业,孙老板难道真是在错失英伟达后,心有执念?

孙正义自己可不这么想。

他认为,未来 10 年,AI 将取代全球 GDP 的 5%-10%,那就是大约 9-18 万亿美元。

利益催动之下,企业们闻风而动。

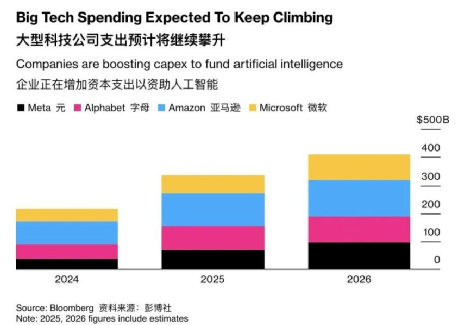

被华尔街分析师定义为 「新美股七姐妹」 的苹果、微软、谷歌母公司 Alphabet、亚马逊、英伟达、Meta、特斯拉,无一例外全都重注 AI。

其中微软、Meta、亚马逊、谷歌四家,今年在数据中心、芯片等 AI 基础设施上预计投入 3200 亿美元,约合 2.3 万亿人民币,占到过去五年的一半还多。

上了赌桌,就要接受有输有赢。

就在今年 8 月,AI 赛道重磅搁浅选手出现。

技术狂人埃隆·马斯克,关停了投入超 10 亿美元的超级计算机项目 Dojo,并为此辅以挽联:「Dojo 项目走进了进化的死胡同。」

代价惨痛,却未能唤醒其他的局中人。

从彭博社披露的数据来看,美国的各大科技巨头,仍在为各自的 AI 业务不断输血。

越是看不到尽头,就越需要故事与行动。资金与脚步,总有一个在路上。

美国 AI 圈子的宏大叙事,正在进行中。

四、结语

前面我们提到了一个赛道,跟目前的 AI 产业特别像,那就是电影。

不知道大家还有没有印象,在中国电影被 《十面埋伏》、《无极》、《满城尽带黄金甲》 统治的年代,中国上映了很多超认知的 「大片」——剧本场面大、演员咖位大、投资体量大。

投资人可着劲砸钱,明星们倾情出演。即使观众评分再低,还是会有导演顶着 「辣眼睛」 三个字,推出更多逆天的作品。

后来业内有人将这段时间,称作 「中国电影的经济上行期」。

那时候,中国的大荧幕数量从大约 1.3 万块暴增到约 8.2 万块,一年的总票房翻了近 4 倍。大家认为,只要有大制作、多元化的作品,那就一定能赚到钱。

资本和创作者的信心,共同构成了时代的繁华。

看懂了电影的那几年,我们再看现在的 AI。

大洋彼岸的 「新美股七姐妹」,全都在 AI 技术上油门踩到底,不考虑投入产出比,只关心版本是否能升级;不计后果地推高研发投入,只要我的产品能比对家早几天发布。

结果如何?

目前的 AI 工具,在内容创作领域,已经形成对普通从业者的压榨。

比如广告视觉领域,低端的 P 图师是无论如何干不过 AI 的。

但在生物科技领域,AI 已经掀起真正的革命:

药物研发方面,AI 能快速筛选不同分子,帮研发企业缩短 10 年的试错周期;在基因分析领域,AI 能穿越海量数据,找出潜在的抗衰靶点。

超出人类极限的大规模计算,对 AI 来说只是洒洒水。

聊到这里,再去回望中国电影的 「经济上行期」,资本与创作者曾用 「大片」 堆砌出市场的短期繁荣,但最终还是回归到作品是否打动人心。

当下的 AI 赛道何其相似——巨头的资本狂欢、技术的军备竞赛,共同构成了时代的喧嚣。

但 AI 的终极意义,终究不是创造社交爆款,或内卷技术参数,而是突破人类认知和能力的边界,就像医药领域做到的那样。

再汹涌的浪潮,也有褪去的一天。

能稳住脚步的,是那些将技术深度融入产业,切实提升生产力的务实者。

这才是 AI 存在的真正价值。